中国整合营销传播服务行业发展现状及主要进入壁垒

一、整合营销传播服务行业的发展现状

整合营销传播服务行业是基于营销传播领域的产业融合所形成的跨越传统广告、公共关系、促销、营销咨询、事件营销的边界产业形态,其细分领域主要为广告、公共关系等行业。

1、整合营销传播代理行业下细分广告领域的发展现状

(1)广告行业市场规模

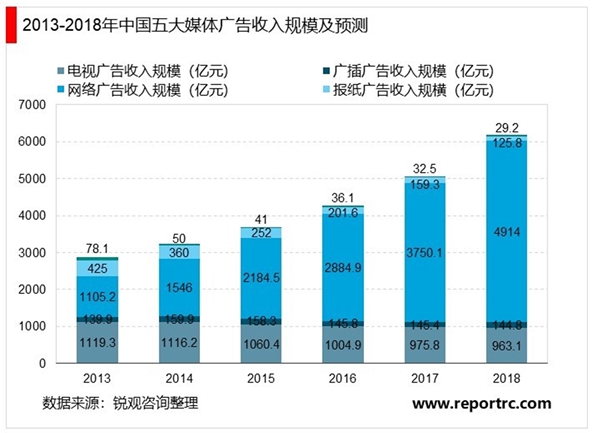

近几年,中国广告业进入空前活跃时期,无论是广告公司数量、从业人数,还是广告营业额均呈现迅速增长的态势。中国五大媒体广告收入规模从2013年的2,867.5亿元增长到2016年的4,273.3亿元,三年之内复合增长率达到14.22%,远超GDP增速,预计2018年市场规模或将达到6,176.9亿元。

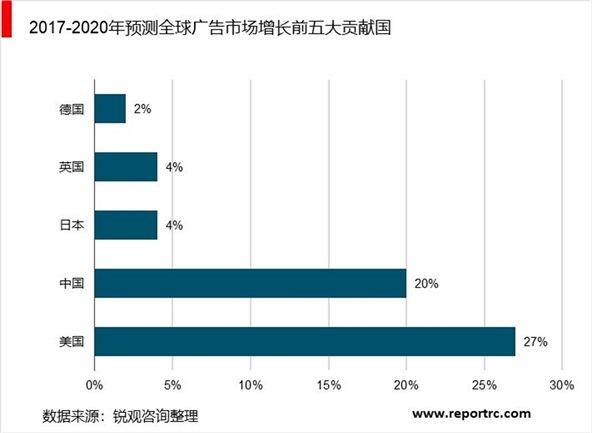

另外,中国广告业在全球广告业中的贡献与地位正在迅速增强。根据Zenith报告,预计2017-2020年间,美国、中国、日本、英国、德国将占据全球广告市场新增支出57%的份额,其中,仅中国和美国就将占据47%的份额。

(2)广告行业特征分析

I、技术发展特征

随着全球数字化技术革命的推动,互联网以及移动互联网普及率不断提升,社交网站、视频网站、APP等新型传播媒介受到热捧,电子商务网站也日趋成熟,使得品牌主可以利用的媒介工具日趋多元化,同时新技术如需求方平台(DSP)和数据管理平台(DMP)的应用,为整合营销传播服务行业营造品牌传播效应提供了更为丰富的选择与方案。胜三咨询、SCOPEN《2018年中国营销趋势研究》显示,数字营销在平均营销预算中所占比重由2016年的25.4%提高至2018年的42.6%。

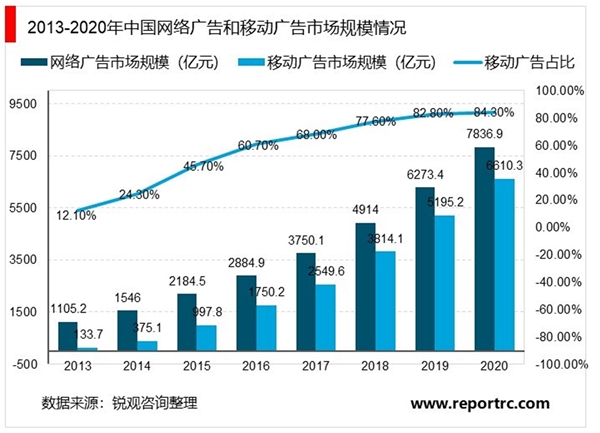

在中国,2017年度中国网络广告市场规模达到3,750.1亿元,同比增长30.0%,其中移动广告市场规模达到2,549.6亿元,占比68%。预计至2020年,中国网络广告市场整体规模有望突破7,000亿元,其中移动广告市场规模将突破6,000亿元。

II、消费者群体结构特征

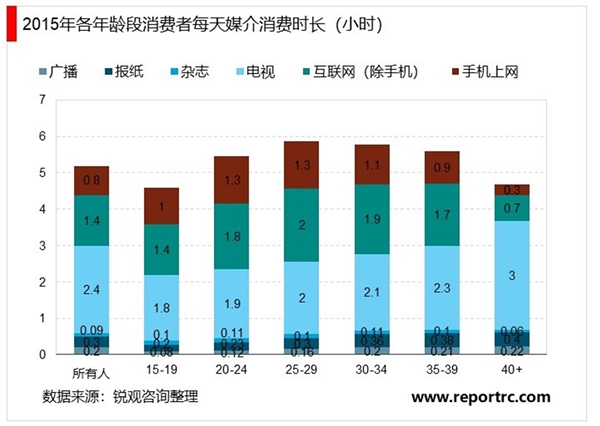

随着80后、90后等年轻的消费者逐渐成为市场消费主力,这一消费者群体结构的变化也会对广告行业产生影响。根据实力传播发布的《2015年上半年中国媒体全景报告》,年轻人是数字媒体消费的主力军,随着95-00后逐渐毕业进入职场,该年龄段人群的消费能力将逐渐加强,在数字媒体端消费总额有望继续提高,数字媒体市场前景广阔。

2、整合营销传播代理行业下细分公关行业的发展现状

(1)公关行业市场规模

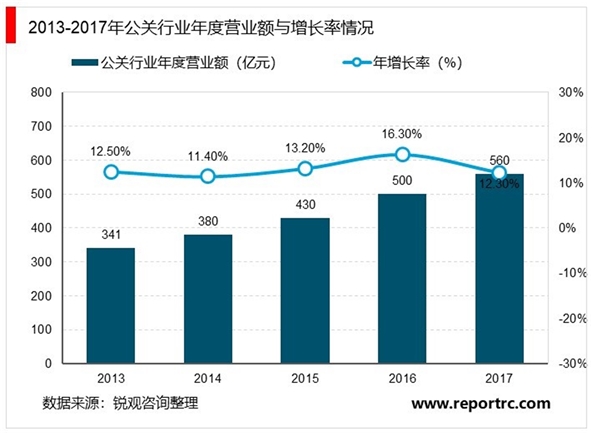

根据中国国际公共关系协会发布的《中国公共关系业2017年度调查报告》的数据显示,中国公关行业2017年营业总额为560亿元人民币,年增长率为12.3%,比2016的16.3%年增长率稍有回落。

(2)公关行业特征分析

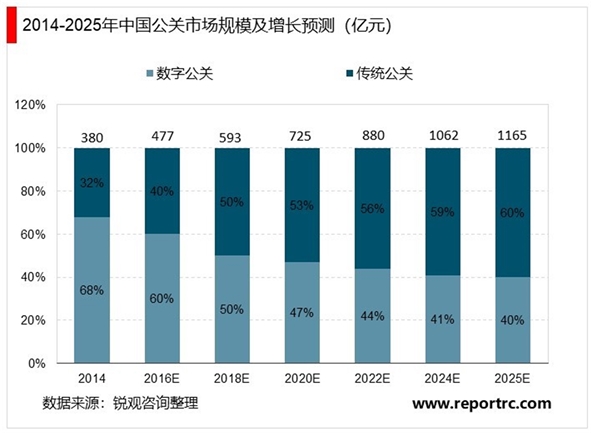

近年来公共关系市场一个显著特点是,“互联网+”趋势的形成,数字营销(网络公关、社交媒体等)业务发展迅猛,与传统营销平分秋色,一些从事传统业务的公关公司逐渐转型涉足数字化传播及营销、大数据营销等领域。未来以互联网为主要服务手段的数字公关业务将有较大增长,增速将超过公关行业平均水平。据德勤咨询发布的《中国营销传播市场白皮书-2025年大趋势》报告预测,2014到2025年数字公关的增长率将高达17%,远高于传统公关近6%的增速。同时,传播与营销整合趋势越来越明显,公关和广告的边界在加快消失。公共关系的服务面临以内容驱动为核心传播及营销整合的转型趋势。

3、行业发展趋势

(1)企业对于提供“一站式服务”的营销合作伙伴需求日益强烈

互联网及移动互联网的发展带来了营销传播方式的丰富,除了传统平面、电视、公关、促销外,在视频网站、博客、微博、微信等新兴互联网媒体上的创新营销发展迅猛。营销方式的多样化、碎片化、互动化使得受众触媒方式从传统的单点接触不断向多点接触演进。多渠道营销极大地提高了企业品牌形象的传播速度,然而伴随多渠道营销导致的传播节奏不协调、传播声音不一致的问题越发凸显,企业品牌形象的传播复杂度大幅度提高。同时,在传统业务模式下,多家营销服务商在各自领域共同为企业服务,他们围绕着企业,分别开展品牌咨询、广告创意、数字营销、社交媒体互动、客户关系管理业务。多家营销服务商对企业品牌文化、传播主题、创意方向的理解差异,进一步加大了企业品牌形象的塑造难度。因此,能够综合统筹线上线下各类媒体、及时优化调整营销策略,并能够提供从用户洞察、营销策划、创意实现到媒介投放的一站式服务的营销服务商将愈发受到品牌主的欢迎。

(2)内容营销战略的发展将对整合营销传播服务提供商的内容创意能力提出更高的要求

内容营销战略是指企业通过发布多种形式的媒体内容,如微信、微博、视频、电子杂志、报告等,来传递产品或品牌信息,与客户建立关系并激发消费行为的营销战略。与传统营销通过打断消费者思考或感官体验来硬性传递信息不同,借助于优质内容传播给消费者富含创意及价值的品牌信息,能够有效降低消费者的厌恶感,甚至使其产生情感体验或是价值观共鸣,进而使得消费者更易接受企业所传达的信息并对品牌产生认同。在未来内容营销战略重要性日益突出的市场环境下,整合营销传播服务提供商是否能够创造出个性化、信息密度高、传递明晰的品牌价值观并获得受众认可的内容产品将成为其是否能够赢得市场竞争的关键。

(3)数字媒体营销发展迅猛

近年来,不断涌现出的新型数字媒体深刻影响了整合营销传播代理行业的发展。首先,互联网媒体尤其是移动互联网媒体的出现,完全侵占了用户的碎片化时间,移动广告平台Inmobi发布的《中国移动互联网用户行为洞察报告》显示,2015年中国移动互联网用户平均每天的有效媒体接触时间为348分钟,手机端已凭借104分钟的使用时间已成为最受欢迎的移动媒体。其次,相较于传统媒体,新型数字媒体可以更容易地追踪并记录消费者的消费习惯,并应用实时竞价优化算法和消费者洞察算法等,向消费者推送符合其偏好的、个性化产品信息,以帮助品牌主获得更合理的定价和更优化的广告效果。凭借上述优势,数字媒体营销正受到企业越来越多的关注。根据艾瑞咨询的调查,数字营销市场规模已由2013年的1,105.2亿元增加至2017年的3,750.1亿元,年增长率维持在30%以上,预计2020年将达到7,836.9亿元。

此外,数字媒体的传播形态也与传统媒体不同,相较于传统媒体“一对多”的中心化推送模式,数字媒体的传播形态为“多对多”的网状传播结构。在这种传播模式下,消费者既是信息的接受者也是信息的传播者,这使得营销工作的重点从信息的发布转向了发布之后如何激发用户和用户之间、用户和企业之间的互动,这对整合营销服务商提出了更高的要求。

(4)业内领先的公司将继续以并购的方式扩张市场份额

并购是营销传播行业内通用的扩张方式,业内知名公司普遍存在通过并购扩大产业布局的现象。根据Wind数据库的统计数据,2014年至今A股市场发生的与广告行业相关的并购案至少超过45起,单蓝色光标一家公司并购即超过5起。世界范围来看,全球知名的宏盟集团、阳狮集团、WPP集团等公司的成长史就是并购史。以WPP集团为例,其自成立以来,先后通过并购智威汤逊、奥美集团、扬·罗必凯集团、精信集团、法国索福瑞集团等公司做大做强。考虑到国内营销行业的集中度较低,未来行业内领先的公司以并购方式扩张市场份额仍将是行业发展的趋势。

二、进入行业的主要壁垒

(1)策划创意能力壁垒

对于整合营销传播服务公司而言,营销传播方案的策划创意水平是传播品牌价值与形象、实现营销推广效果的关键性因素。随着互联网时代媒介数量及种类的丰富,受众的注意力愈加分散,只有富有洞察力和创意的营销传播内容和方式才能充分获取受众的注意力并取得良好的营销传播效果。对于新进入行业的企业而言,由于缺乏完善的策划体系及优秀成熟的策划创意团队,加上行业经验积累不足,策划创意及执行制作等能力偏弱,较难提供富有洞察力和创意的营销传播内容及传播推广方案,难以在行业中稳定快速发展。因此,策划创意能力是市场新进入者的主要壁垒之一。

(2)综合服务能力壁垒

整合营销传播代理行业不同于传统的广告代理服务行业或者公关代理服务行业,需要营销传播服务提供商能够围绕客户的品牌价值定位、基于深刻的消费者洞察把握线上及线下以及传统及新兴等各种媒体的优劣势、整合运用包括广告、公关、数字营销、体验营销、事件营销等在内的各种营销传播手段,帮助客户实现营销目标。行业的新进入者由于缺乏相应专业的体系、工具、资源、经验以及管理能力,难以从品牌战略、传播内容以及整合运用各种传播方式等层面进行系统作业和管理,以实现客户的营销目标。故综合服务能力是新进入者所面临的行业壁垒之一。

(3)专业人才壁垒

整合营销传播服务行业属于知识密集及人才密集型产业,其业务的各个环节,包括品牌战略规划与管理、品牌传播内容策划、创意与设计、公关传播、数字营销、媒介策划、媒介排期与购买等过程均需要较高素质的人才。只有高素质的专业化人才队伍才能具有整合营销传播服务所需要的洞察力、创造力和整合力,从而高效地整合行业上下游资源,确保客户品牌建设和营销传播的效果。一方面,从事多年整合营销传播服务的企业已在专业化人才队伍建设、人员技能培训等方面建立了完善的专业体系,形成了无形的竞争门槛;另一方面,既熟悉品牌整合营销传播服务环节的各项业务、又能对品牌主所在行业具有较深理解的人才在业内十分稀缺,需要积累多年的业务经验才能具备上述能力。因此,行业新进入者将面临专业人才的壁垒。

(4)品牌客户壁垒

在整合营销传播服务行业,取得品牌客户的信任与认可,并与之建立长期战略合作关系的难度较高。以因赛集团所长期服务的华为、腾讯、美的集团、长隆集团等大型高端品牌客户为例,从专业能力、行业经验、品牌声誉、服务团队、系统服务支持等方面均对营销传播服务提供商提出了极高的要求,部分客户也会以评分的方式筛选营销传播服务商。行业的新进入者一般较难在上述方面全面满足客户的要求,故对于品牌客户的积累已经成为行业内新进入者的重要壁垒之一。

(5)资金规模壁垒

整合营销传播服务行业内的企业也需要大量的资金支持其进行业务发展,不具备一定资金实力的企业难以进入。比如在具体的媒介代理业务中,媒介方通常要求定期集中结算或提前支付采购款,而广告主一般是在媒介投放,并确认了发布投放证明后才支付全部媒介投放费用。因而,提供媒介代理服务的整合营销传播服务公司通常需要保持较大金额的流动资金,用以集中结算支付或垫付媒介采购款。再如目前行业内的企业均通过并购的方式做强做大,提升企业调动资源及整合资源的能力,而产业间的优质企业并购需要大量的资金进行支持。故资金实力是新进入者进入本行业面临的重要壁垒之一。