2020车联网行业市场发展前景分析,车联网是国家坚定不移的战略发展方向市场

1、车联网是国家坚定不移的战略发展方向之一

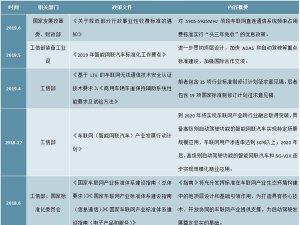

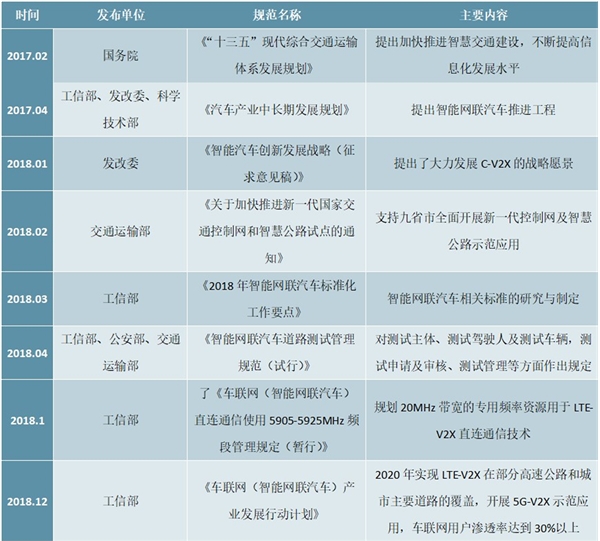

自2010年物联网正式列入国家五大新兴战略产业之一,写入政府工作报告以来,国务院、发改委、工信部等各级政府部门陆续出台多项政策支持车联网行业发展。为加强部门间的协同,在国家制造强国建设领导小组下,工业和信息化部牵头召集20个部门和单位成立车联网产业发展专项委员会,负责组织制定车联网发展规划、政策和措施,统筹推进产业发展。车联网被看做落实《中国制造2025》的重要举措之一。我们认为,从政策端来看,车联网是国家坚定不移的战略发展方向之一。

图表:近年来车联网主要政策一览

资料来源:公开资料整理

2020年2月10日,国家发改委连同中央网信办、工信部、住建部、商务局等11个国家部委联合印发《智能汽车创新发展战略》,提出了未来战略愿景:2025年实现有条件自动驾驶汽车规模化生产,LTE-V2X实现区域覆盖,5G-V2X在高速公路逐步应用。

智能网联汽车的发展涉及车路一体化,多个部位联合发声,2020开年国家再次强调智能网联汽车的战略地位,彰显国家态度。

我们认为,从技术层面、应用场景层面以及政策层面来看,技术是基石,应用场景是行业内生发展的源动力,政策从外部环境催化产业进步。车联网经过十年以来的探索和发展,产业链越来越明晰。未来也将呈现“三轮驱动”,关键技术、应用场景和产业政策都将极大促进车联网触“车”可及。

2、车联网的产业结构

车联网自2009年提出开始已走过十个年头,商业化之路通过不断探索也已逐渐清晰。在产业的起步阶段以汽车安全服务为主,比如碰撞自动求助、安全气囊爆开自动求助等,代表企业如通用与上汽的合资公司安吉星。随后进入2012年,车联网主流模式演变为手机互联,这一阶段车载电子设备前装、后装模式不断涌现,各类车联网公司持续发力。2014年至今以来,整车厂和互联网公司持续加码,车联网领域也进入发展的快车道。

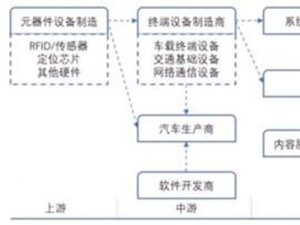

车联网的应用场景多样,也造就了十分丰富的产业链。我们认为,细分来看,可以分为“车”、“联”、“网”三个领域,产业链不尽相同,同时相辅相成。

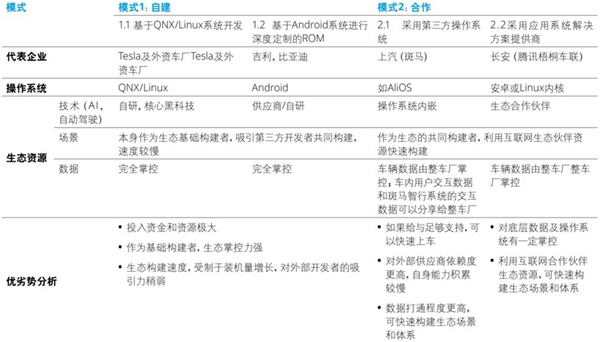

“车”:涵盖整车厂和零部件供应商,根据德勤《智能互联-构建新时期的人车关系》,整车厂目前有自建和合作两种方式进行产品智能化升级。(1)自建模式主要是自主研发核心技术,对数据有完全的掌控权,在整个生态中的话语权极强,比如特斯拉自主研发自动驾驶系统Autopilot,并支持OTA(OvertheAir)空中升级服务。吉利、比亚迪基于Android系统进行深度定制的ROM。车厂通过在某一领域投入大量资源进行自主研发,可以积累独特的优势,进行差异化竞争。(2)合作模式主要是整车厂和互联网及通信底层供应商等公司共同构建完整生态,看中时间成本,比如上汽与阿里合作成立的斑马,可以实现快速上车,不至于被时代淘汰。车载零部件供应厂商主要有智能中控屏、T-Box等汽车电子部件制造商。

图表:整车厂智能互联的模式分类

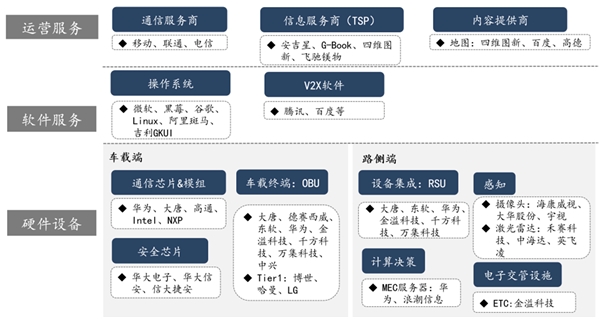

“联”:主要指底层网络的构建,包括连接车与车、车与路的通信设备供应商和通信服务商以及道路相关智能硬件供应商。在这个领域,比如华为、大唐、中兴等企业大力发展车载通信芯片、V2X芯片及配套解决方案,中国移动、联通、电信成立专门的车联网部门或子公司,提供对应的通信服务。

“网”:主要指上层应用及云端,BAT均在布局车联网,比如根据车云网报道,腾讯推出TAI汽车智能系统,衍生出安全语音收发微信、车载小程序、场景化地图以及多模人机交互四项产品能力。据华为官网,华为推出OceanConnect物联网平台,基于华为全球公有云、或者和运营商的合营云,将车辆信息传递到云端。

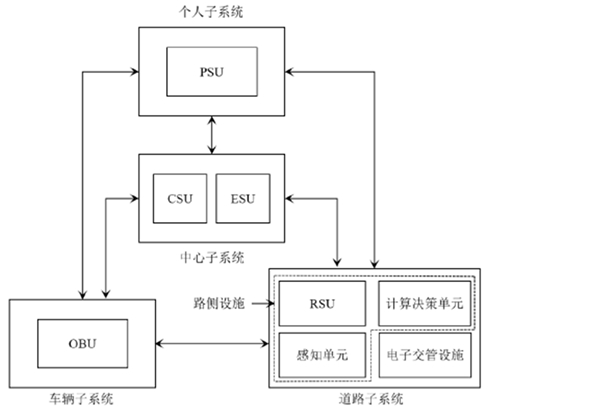

图表:智能网联汽车产业架构

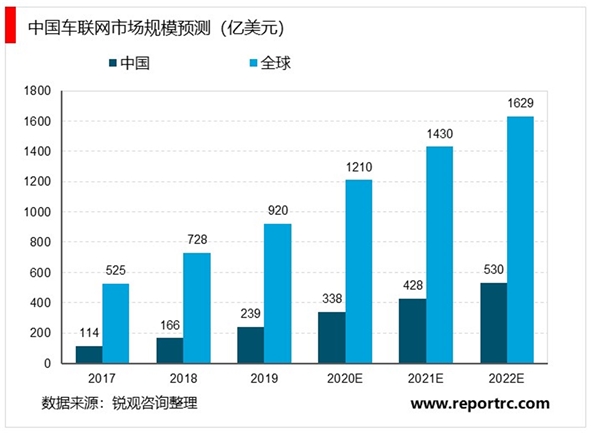

我们认为,从产业架构的角度,智能网联汽车可分为硬件设备商、软件服务商以及运营服务商。软硬件层面可以从车载端和路侧端两方面来看。V2X系统中集成度较高,为保证基础的通信功能,最基本的是需要部署OBU以及RSU。OSI模型中最底层是物理层,接下来才是网络层,传输层,最高为应用层。同样,在产业发展中,也是底层基础设施建设先行,软件在不同的场景中逐渐开发和完善,伴随数据的不断积累,运营服务逐渐成熟。2020-2022年我国的车联网市场规模达338亿美元、428亿美元以及530亿美元。

3、车载端

目前我国乘用车销量增速逐年放缓,根据中汽协公布的数据,2018年乘用车销量为2371万辆。据中国信息通信研究院援引SBD的统计和预测,2018年我国前装车载终端规模达到499万台,同比增速为34.1%。根据2018年发改委发布的《智能汽车创新发展战略(征求意见稿)》,计划2020年我国智能网联汽车的新车占比达50%,未来智能网联汽车及车载端智能化部署将迎来增长,智能网联汽车占比将逐年提高。

从软硬件角度可以将车载端分为通信芯片和通信模组、安全芯片、OBU以及V2X应用软件。通信芯片外围集成存储器等辅助电路模块后就是通信模组,可对外提供标准接口。OBU则实现V2X功能,目前国内外产商在该领域持续发力,竞争也比较激烈,国内有大唐、华为、东软、千方、德赛西威等企业,国外有博世、LG等传统的Tier1产商。我们认为,由于应用软件是在不同的车联网应用场景下有针对的进行开发,基于业界还未达成共识,因此应用软件仍有较大的拓展空间。

车载端的芯片和模组必须满足车规级的要求。汽车不同于一般消费电子终端,使用寿命较长,与人身安全息息相关。汽车电子对环境、震动、可靠性、一致性有着很高的要求。汽车电子零部件需满足严格标准才能进入车厂供应链,比如AEC-Q100、ISO/TS16949等,这就导致汽车类产品研发周期长,门槛高。对于车载芯片开发商来说,满足车规级是必须要经历的大考。目前大唐、华为等公司都已推出车规级通信芯片和模组,根据搜狐援引PConline报道,华为在2018年世界移动通信大会(MWC)上发布4.5GLTE调制解调芯片:Balong765。

图表:主要车载通信芯片&模组公司

资料来源:公开资料整理

根据中国智能网联汽车产业创新联盟&国汽智联《互联互通,协同发展,打造V2X产业新生态》,2018年11月由中国智能网联汽车产业创新联盟、IMT-2020(5G)推进组C-V2X工作组和上海国际汽车城集团主办,联合通信模组和芯片厂家、OBU供应商以及整车厂完成“三跨”互联互通测试(跨通信模组、终端设备商、整车厂商),实现V2V和V2I9个应用场景功能。我们认为目前已验证技术路线切实可行,已具备商业化基础。

图表:车联网V2X产业链公司一览

资料来源:公开资料整理

根据华为官网报道,2019年4月,华为联合上汽集团等13家车企发布C-V2X商用路标,整车厂发布智能网联汽车量产计划,推动2020H2~2021H2年量产C-V2X汽车。我们认为,目前产业技术切实可行,可以相信C-V2X汽车量产时间表的确定性。

4、路侧端

路侧端主要由RSU、计算决策单元、感知单元和电子交管设施构成,RSU的功能模块和产业结构与OBU类似,OBU的生产厂家同样有能力进入RSU领域,但中国路侧端RSU及其他智能感知和决策设备的部署主要由政府主导,与我国的交通系统融为一体,通过政府采购的途径完成部署。

我国公路交通发展迅速,根据新华社报道,国家统计局统计显示,截至2018年末,全国公路总里程达到485万公里,高速公路总里程14.3万公里总里程居世界第一位,公路智慧升级市场空间广阔。根据环球网援引中新经纬报道,交通运输部数据显示,截至2019年12月4日,在高速公路收费领域,大力推广不停车收费,ECT累计客户1.81亿。

图表:路测设施与V2X系统

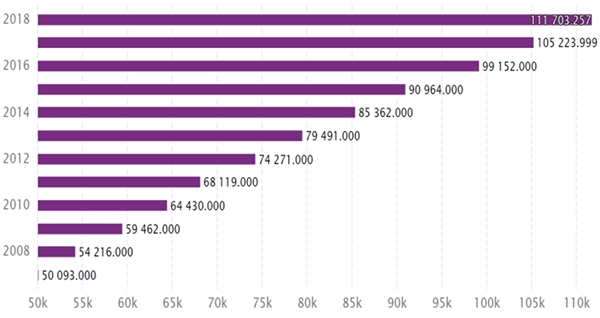

图表:2007-2018年我国一级公路总里程(公里)

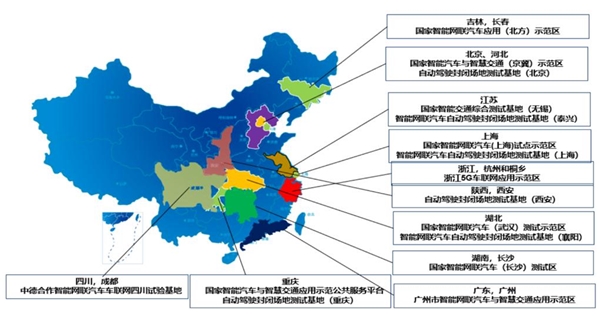

目前我国已加速道路智慧设施的建设。根据国汽智联报道,目前已开设16个国家级智能网联汽车测试示范区,以试点的模式开放路试工作。根据人民网援引新华日报报道以及搜狐网报道,2017年9月国家智能交通综合测试基地在无锡揭牌,是我国首个首个由部际和部省共建的面向自动驾驶汽车上路行驶考试和安全评估的测试场,规划总面积178亩。我们相信随着试点的深入,我国智慧公路里程将不断增加。

图表:我国16个国家级智能网联汽车测试示范区(截至2019.12)