2020自动驾驶行业市场发展趋势分析,利好政策+技术助力推动自动驾驶加速落地

我们可以将自动驾驶从功能层面分为感知、决策以及控制,横跨人工智能研究与控制工程学。感知层面又分为环境感知与汽车姿态位臵感知,利用传感器可以获取环境信息,GPS与IMU惯性测量单元配合高清地图可以确定汽车的行驶姿态及位臵。数据通过线控系统传输到分析决策模块进行信息处理,最终完成底层控制(加速、刹车和转向等)和上层控制(路径规划与道路导航)。

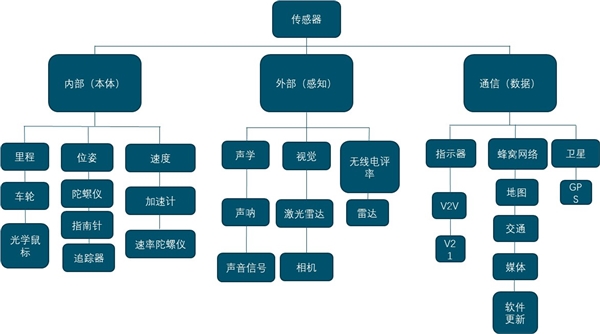

图:自动驾驶汽车中的传感器

资料来源:锐观咨询整理

1、自动驾驶与车联网相辅相成

车联网技术能够连接车辆和外部环境,是自动驾驶技术的关键一环,有助于更好的实现自动驾驶;而自动驾驶也是车联网ToC端的重要应用之一。自动驾驶发展至今已有四十年历史,根据搜狐网报道,美国在上世纪80年代初开始进行自动驾驶技术的军事化应用研究,根据亿欧资讯,2004-2007年美国国防高等研究计划署(DARPA)组织举办了三届GrandChallenge(无人驾驶挑战赛),引领了科研机构的研究方向。

自上世纪90年代起我国的高校和研究机构也陆续开展自动驾驶相关的研发工作。2009年以来,国家自然科学基金委员会组织举办“中国智能车未来挑战赛”,推动了国内相关技术的研究进程。2015年国务院发布《中国制造2025》,将智能网联汽车作为未来战略发展方向。同时期,根据汽车招商网报道,上汽、广汽已在2019年量产可实现L3功能的车型。自动驾驶商业化进程提速,我们的汽车变得越来越聪明了。

HodLipson&MelbaKurman的《无人驾驶》一书中将自动驾驶汽车中的传感器分为姿态位臵感知(内部)、外部感知以及通信三方面。事实上,内部感知技术路线简单并且已十分成熟,外部感知可以通过声学、视觉和无线电频率等方式实现,目前业界普遍采用的是摄像头、毫米波雷达、激光雷达以及超声波雷达。通信主要依靠车联网技术实现。

基于摄像头、毫米波雷达、激光雷达及超声波雷达有多种环境感知的解决方案。单一传感器无法满足自动驾驶的需求,比如摄像头,根据《无人驾驶》,摄像头虽然成本低廉且技术成熟(消费级的数码相机平均每秒就可以拍摄超过30张高分辨率的照片),但众所周知,摄像头受光线和恶劣环境影响较大,并且不能感知立体信息。不同传感器优势互补,协调配合才能够实现环境的感知。

表:常用传感器比较

资料来源:公开资料整理

传感器融合解决方案还处于探索过程中,整车厂对传感器配臵的选择不尽相同:根据第一电动报道,特斯拉以视觉识别为主,侧重于摄像头,Autopilot3.0系统环绕车身共装配了8个摄像头、12个超声波传感器;宝马、奥迪、沃尔沃、现代等都侧重于激光雷达,比如新款奥迪A8配臵12个超声波传感器、4个全景摄像头、1个前臵摄像头、5个雷达,1个红外摄像机。我们认为,随着车辆道路测试里程的增加,多传感器融合的解决方案将会趋于统一。

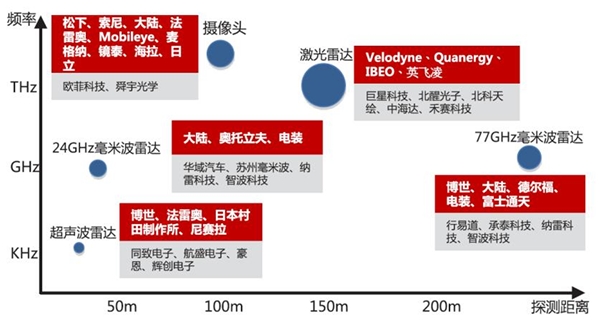

根据中国电子信息产业发展研究院研究,预计2025年全球智能网联汽车传感器市场规模将达到548亿美元。国外松下、索尼、博世,国内的舜宇光学、禾赛科技、华域汽车等公司正加快推进市场布局。

图:自动驾驶汽车传感器企业布局

资料来源:公开资料整理

2、决策系统难度大通过企业并购加速布局

事实上,环境参数通过车载传感器输入到计算平台之后,决策系统需要利用一系列算法和模型,比如深度神经网络算法进行数据处理,来实现环境感知功能,并形成输出,也就是作出决策,比如“看到红灯停车”。与其他AI应用不同的是,(1)开放道路场景极其复杂(即便空无一人的道路对于计算机来说信息量也巨大);(2)正确率要求极高,反映在对行驶安全的要求极高。基于以上两点,开发适用于自动驾驶决策模块的软件算法和硬件都是极富挑战性的。

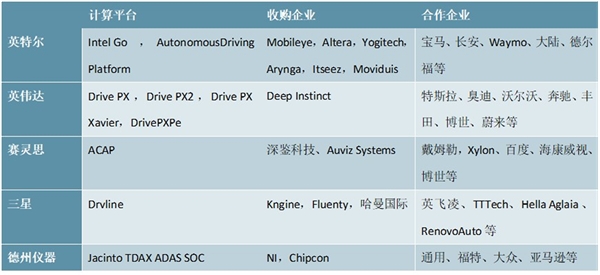

不论是芯片厂商还是软件公司都在寻求合作,根据中国电子信息产业发展研究院发布的《全球智能网联汽车产业地图》,英特尔收购Mobileye,以期整合双方的优势,加速在计算机视觉、高性能计算平台的发展。除英特尔外,英伟达、赛灵思等公司都采用并购的途径加强自身的竞争力与研发速度。企业通过并购加速对自动驾驶的布局,有望加速实现L3,L4级自动驾驶。

表:车载智能平台领域的并购与合作企业一览

资料来源:公开资料整理

3、政府从顶层设计上推动自动驾驶落地

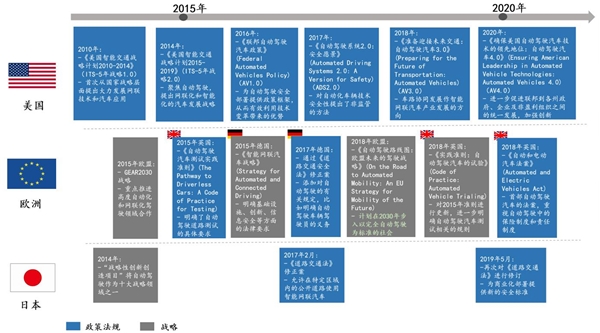

根据赛迪研究院发布的《2019智能网联汽车政策法律研究报告》,可以看出各个国家针对自动驾驶均出台了一系列的政策以及发展战略进行产业引导。

(1)美国

美国发展智能车辆的时间较早,相关的配套法律也比较完善。1998年,美国交通部颁布《面向21世纪的运输平衡法案》,开始启动智能车辆先导计划(IVI),通过加速开发、引进、商业化驾驶员辅助驾驶产品来减少交通事故。2010年,美国交通部发布《美国智能交通战略计划2010-2014》,首次从国家战略层面提出大力发展网联技术和汽车应用。2014年,发布《美国智能交通战略计划2015-2019》,明确了汽车发展两大核心战略:网联化和智能化,并提出具体研究和应用目标。2016-2020年,分别发布《联邦自动驾驶汽车政策》(AV1.0);《自动驾驶系统2.0:安全愿景》(ADS2.0);《准备迎接未来交通:自动驾驶汽车3.0》(AV3.0);《确保美国自动驾驶汽车技术的领先地位:自动驾驶汽车4.0》(AV4.0)。

联邦政府和州政府各有分工,联邦政府主要负责管理机动车及其相关设备,州政府则负责注册、登记、交通执法、安全检查、基础设施、保险和责任管理。AV1.0-AV4.0对联邦政府和州政府对自动驾驶监管的权限进行了明确。美国对于自动驾驶在政策层面持开放态度,不干预技术路线,不做具体强制要求,鼓励州政府与各企业探索和创新。我们认为美国的立法格局导致州政府分散立法,没有统一的内容和标准;道路测试相关的保险、侵权责任等制度联邦政府没有强制规定,将会是产业协调发展的潜在障碍。

(2)欧洲

欧洲也是自动驾驶较为成熟的地区之一。欧盟层面积极协调推进产业发展,2015年提出GEAR2030战略,重点推进高度自动化和网联化驾驶领域合作。2018年发布《自动驾驶路线图:欧盟未来的驾驶战略》(OntheRoadtoAutomatedMobility:AnEUStrategyforMobilityoftheFuture),计划在2030年步入以完全自动驾驶为标准的社会。英国十分重视对于阻碍产业发展的法律进行修订,2018年7月,英国议会通过《自动和电动汽车法案》(AutomatedandElectricVehiclesAct),这是首部自动驾驶汽车的法案。英国法律事务委员会于2018年启动法律审查,计划于2021年底之前对于涉及自动驾驶的法律法规提出最终修订建议。

德国于2017年6月通过《道路交通安全法》修正案,添加对自动驾驶的有关规定,比如明确自动驾驶车辆驾驶员的义务。汽车产业是德国的支柱产业,其对于道路测试的规定较为谨慎保守。据车云网援引德国航空航天中心报道,2020年1月德国在下萨克森州正式启动自动驾驶路段测试,以发展和优化自动驾驶。

(3)日本

日本于2017年和2019年分别对《道路交通法》进行了两次修订,为商业化部署提供新的安全标准。同时根据车家号援引汽车新闻说报道,日本计划于2021-2030年,完成L3、L4系统研发及市场应用。

图:美国、欧洲及日本自动驾驶的重要政策/战略一览

资料来源:公开资料整理

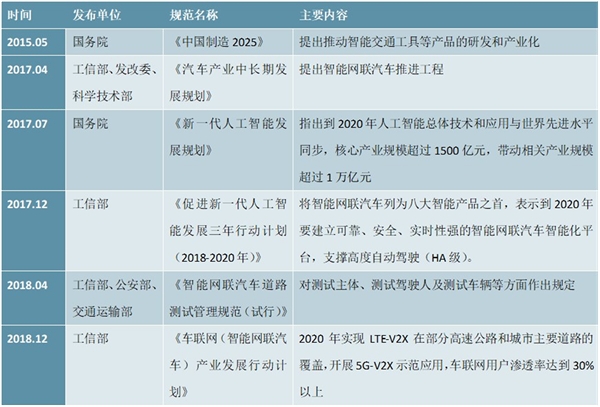

4、我国政府从顶层设计上推动自动驾驶落地

我们认为,从智能交通工具写入《中国制造2025》到《汽车产业中长期发展规划》中将智能网联汽车列为重点任务之一,政府一直以来通过顶层设计从政策层面推动自动驾驶落地。其中,国务院2017年发布的《新一代人工智能发展规划》,指出到2020年人工智能总体技术和应用与世界先进水平同步,核心产业规模超过1500亿元,带动相关产业规模超过1万亿元。工信部为配合上述目标的实现,在2017年12月发布了《促进新一代人工智能发展三年行动计划(2018-2020年)》,将智能网联汽车列为八大智能产品之首,表示到2020年要建立可靠、安全、实时性强的智能网联汽车智能化平台,支撑高度自动驾驶(HA级)。2020年是政府自动驾驶产业发展规划中的关键一年,尽管目前与愿景仍有一定距离,我们认为政策将助力智能驾驶时代加速到来。

表:自动驾驶纲领性文件

资料来源:公开资料整理

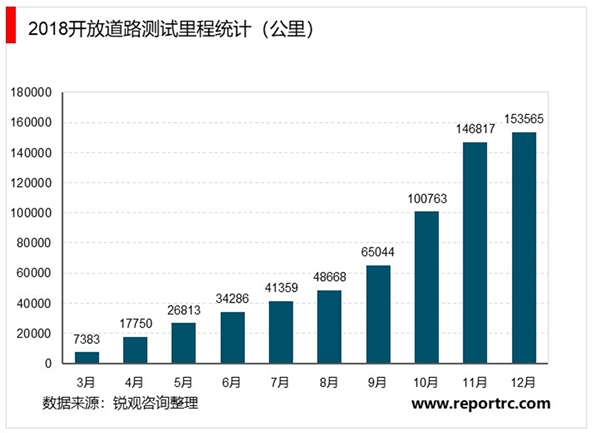

道路测试方面,目前我国已加速制定对应的自动驾驶测试相关制度。中央层面,2018年4月,工业和信息化部、公安部及交通运输部三部委联合出台《智能网联汽车道路测试管理规范(试行)》,明确了测试主体、测试驾驶人及测试车辆等路测的基本要求。根据《北京市自动驾驶车辆道路测试报告(2018年)》,截至2018年12月,北京市道路测试累计测试里程达到153565公里。从目前的测试数据来看,在开放道路场景中,道路交通环境对自动驾驶系统感知能力依然具有挑战性。

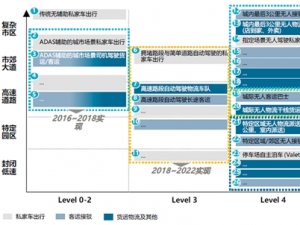

国际自动机工程师学会(SAE)对于自动驾驶给出了分级标准L0-L5,我们认为目前自动驾驶的商业化探索主要包括封闭场景的L4和普通道路场景的不断升级(L2升级到L3再到L4)两类。前者主要包括园区、矿区、港口等封闭场景,是很多初创公司试图落地的目标,后者则是大型整车厂产品智能化的进化路径。目前L1、L2级自动驾驶都已经量产,L4级封闭场景的无人驾驶也在测试中。

我们认为,技术和政策是影响自动驾驶落地时间表的关键因素。技术层面,参考摩尔定律对半导体产业发展的预测,计算力的进步不是线性而是趋向于指数增加,成熟的L4解决方案指日可待。政策层面,由国务院制定方针政策,中央各部委和地方政府进行细化落实,有利于充分发挥我国的制度优势;同时在产业规模、智能车辆用户渗透率方面有较为明确的目标,有利于实现在智能汽车行业的弯道超车。