中国乳制品行业发展及主要进入壁垒

一、我国乳制品行业发展概况

(1)、乳制品行业在国民经济中的位置及发展现状

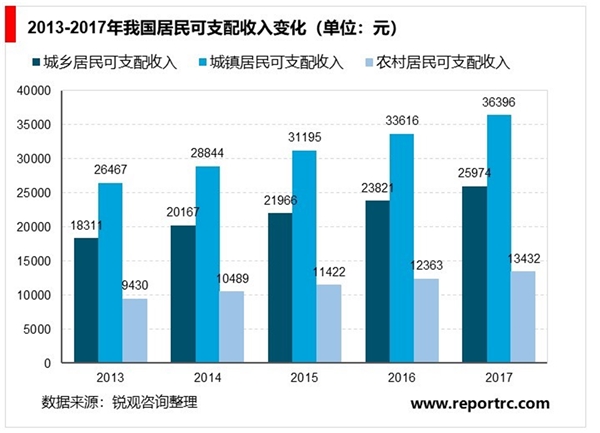

乳制品产业是重要的民生类行业,根据《产业结构调整指导目录(2011年本)(修正)》之“第一类鼓励类”之“32、农林牧渔产品储运、保鲜、加工与综合利用,”乳制品加工属于牧产品加工行业,属于国家鼓励类行业。中国乳制品行业于1990年代开始快速发展。2013-2017年,受益于中国经济强劲增长,我国城乡居民可支配收入稳步上升,从2013年的18,311元提高到2017年的25,974元,国民生活水平逐渐提高,加上消费者健康意识不断提升、乳制品分销网络日趋完善等行业因素的影响,中国乳制品行业一直保持稳健的发展态势。另一方面,通过乳制品工业的带动,作为乳制品行业上游产业链的奶牛养殖和牧草种植业也得到了大力发展,对拓宽农民增收渠道、提高农民生活水平、建设现代化农业发挥了重要的作用。

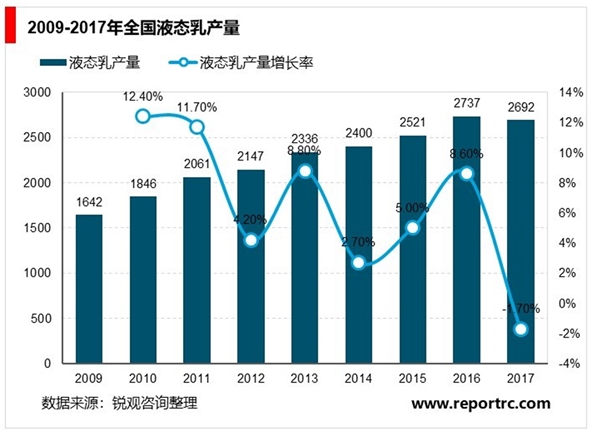

根据《中国奶业统计摘要》的数据,2017年,我国液态乳产量达2,691.66万吨,2009年至2017年的复合增长率为6.38%。液态乳产量增长总体上实现了稳定较快的发展,是国民消费中重要的组成部分。

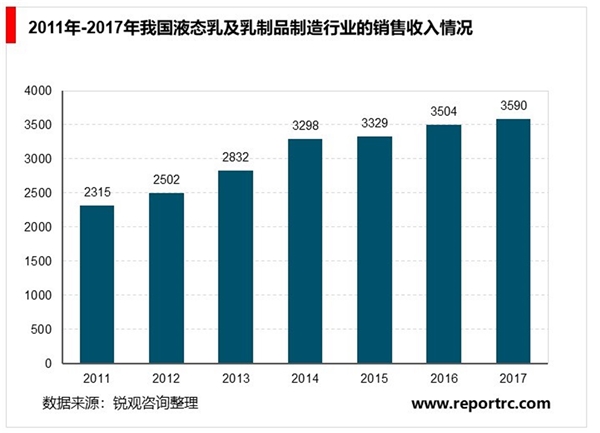

截至2017年,我国液态乳及乳制品制造行业的销售收入总额达3,590亿元,2011年至2017年行业规模复合增长率达7.6%。乳制品行业保持稳健的发展态势,在国民经济中的地位不断提高。

近年来,伴随着我国经济增长,居民健康意识的不断提高,国内消费者对以液态乳为代表的乳制品消费量实现了跨越式增长,根据《中国奶业统计摘要》的统计,2009年至2016年,中国人均液态乳消费量从8.8千克增长到20.3千克,复合增长率达12.68%,远高于其他发达国家和地区在同一时间段的增长率,乳制品正逐渐成为中国国民日常食品饮料消费中不可或缺的一部分,消费量规模增长迅猛。

(2)、竞争格局和市场化程度

上世纪90年代以来,纵然历经价格战、质量风波和行业洗牌等因素影响,我国乳制品行业仍以较快速度发展壮大。目前行业的竞争格局相对稳定,按照企业知名度、经营规模和整体实力大体可以分为以下三类:以伊利股份、蒙牛乳业、光明乳业等公司为代表的全国性乳制品企业,销售网络覆盖全国,收入水平和市场占有率处于领先地位。其中伊利股份、蒙牛乳业已经发展成行业领军公司,以常温乳制品为主;光明乳业以常温明星产品配合低温乳制品的方式参与市场竞争。

以本公司、三元等公司为代表的区域性领先乳制品企业,在重点经营的区域市场市场份额占据领先地位,和全国性乳企形成有效互补。这些企业能够敏锐感知各地消费者的购买倾向、品质需要和个性化诉求,充分发挥区域性企业灵活经营和产品创新方面的优势,逐渐提升自身品牌影响力并扩展至全国。如发行人以低温鲜奶、低温酸奶产品为主导,在重点经营城市周边布建牧场保证产品新鲜、以重点区域性市场为支点并向全国辐射,形成了其独有的竞争优势。第三类为地方性乳制品企业,此类企业生产经营规模较小、通常只在单个省份或城市内经营,面向单一市场,市场份额小、竞争力有限。

(3)主要企业及市场份额

我国乳制品行业经过快速发展阶段的市场淘汰整合,乳制品生产企业的市场份额目前已经形成向全国性品牌和区域性龙头集中的趋势。

在2010年底至2011年,工信部、发改委、质检总局联合对乳制品行业进行了审查清理及生产许可证重新审核工作,企业数量明显下降:根据《中国奶业统计摘要》的数据,2011年全国液体乳及乳制品制造业国有企业、私营企业和外商(包括港、澳、台)投资企业共计382家企业,而2015年国有企业、私营企业和外商(包括港、澳、台)投资企业数量合计已经下降为323家,行业整合趋势较为明显。液态乳制品是发行人经营的主要产品种类,公司的液态乳产品,特别是低温乳制品拥有较强的竞争优势,并在公司重点发展区域取得了可观的市场占有率。公司市场竞争地位情况可参见“第六节业务和技术”之“三、发行人在行业中的竞争地位”之“(一)发行人产品的竞争地位”部分。

(4)、行业发展趋势

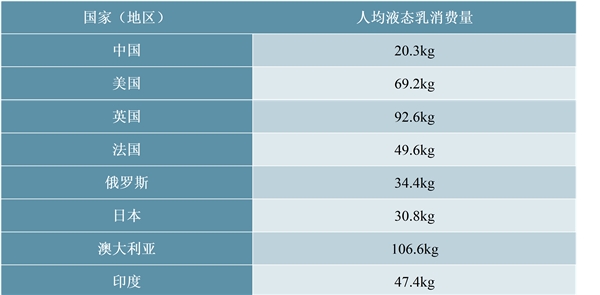

①乳制品市场未来发展潜力巨大与发达国家相比,我国乳制品行业发展起步较晚,目前还处于快速发展阶段,仍然有广阔的发展空间。从人均液态乳消费量来看,我国与世界平均水平仍然存在较大差距,与美国等发达国家相比差距更大。即便同饮食、生活习惯与中国类似的日本、韩国相比,以及同与中国国情相似,人口基数同样庞大的印度相比,我国的人均原奶占有量也处于偏低水平。

因此,随着我国经济的发展、人民生活水平的进一步提高,我国乳制品市场存在巨大的发展空间和增长潜力。

2016年主要国家和地区液态乳消费量统计

2017年1月9日,农业部、国家发改委、工信部、商务部、国家食品药品监督管理总局五部委联合印发《全国奶业发展规划(2016-2020年)》(“奶业十三五规划”)。规划明确提出,加快转变奶业生产方式,提升奶业一体化水平,到2020年,奶业现代化建设取得明显进展,奶业整体进入世界先进行列。“奶业十三五规划”提出了2020年的发展目标,预计到2020年全国奶类总需求量将达到5,800万吨,年均增长3.1%,对应奶类产量要达到4,100万吨、乳制品产量3,550万吨。规划同时提出,乳制品加工业要继续优化乳制品产品结构,因地制宜发展常温奶、巴氏杀菌奶、酸奶等液态乳产品,适度发展干酪等产品,行业前10家国产品牌企业的行业集中度达到80%。由此可见,在现有利好政策持续推动下,在人口基数庞大的中国,乳制品市场未来发展潜力巨大,前景广阔。

②巴氏杀菌奶将成为未来液态乳市场的发展趋势首先,从营养价值上来看,由于灭菌工艺的不同,巴氏杀菌奶中氨基酸、维生素等营养成分保全率比常温灭菌奶高约2~4倍,是活性营养成分保全率最高的饮用牛奶。在消费者成熟度较高的美国、欧洲等市场,巴氏杀菌奶的市场份额往往在90%以上,而我国目前还不到30%,因此,从长期发展趋势来看,巴氏杀菌奶在我国未来发展空间巨大。其次,从历史发展阶段来看,由于过去国内消费者普遍缺乏对乳制品特别是巴氏杀菌奶的相关认识,且巴氏杀菌奶需要全程低温冷链运输、保存,对乳制品生产企业的供应链及生产管理提出了较高要求,再加上我国主要奶源集中在北方地区而消费分布在全国各地,使得活性物质保有量相对较低,而保质期更长,不易受运输半径限制的常温杀菌奶产品成为目前我国液态乳市场的主要产品。但随着主要生产企业的全国奶源建设布局,乳制品消费理念的不断提升,以及食品领域冷链建设的加快,我国巴氏杀菌奶的消费占比正不断提高,未来有望成为液态乳市场的主导产品。

③全国性乳企和区域性乳企将长期共存、协调发展根据我国乳制品行业的发展现状和行业发展趋势,以常温奶为主导产品的全国性乳企和以低温奶为主导产品的区域性乳企将长期共存、协调发展。首先,全国性乳企如伊利、蒙牛等凭借其奶源优势和先发优势,主打常温奶品牌,通过十余年的快速发展已形成规模经济及全国品牌影响力,竞争优势较为突出。而区域性乳企则深耕优势区域市场,特别是一、二线重点城市市场,以低温奶产品为主,不断扩大其影响力,确定了区域性市场的龙头地位。其次,区域性乳企已经通过产品差异化创新,在区域市场建立了较为明显的品牌优势,并利用低温奶的消费特点,在区域性市场建立了相对独立和封闭的销售网络,具有一定的差异化竞争优势。长期来看,我国全国性乳企和区域性乳企共同存在、协调发展的格局不会改变。

④进口乳制品对我国乳制品行业总体影响有限根据《中国奶业年鉴(2018年)》的数据,2017年、2016年和2015年,我国进口乳制品总量分别为217万吨、196万吨和161万吨,相比同期全国乳制品产量2,935万吨、2,993万吨和2,783万吨,分别占7.41%、6.53%和5.79%。进口量占比较低,对我国乳制品行业总体影响有限。

(二)、进入本行业的主要壁垒

乳制品是人们不可或缺的营养品,乳制品市场的潜力十分可观,对潜在进入者形成吸引力。然而,经过多年发展,目前该行业以伊利、蒙牛为全国市场份额领军企业,以及各区域龙头企业在各自经营的区域领先的形势已经确立,并在规模经济、产品差异优势、技术及渠道投入、资金需求等方面对潜在进入者形成壁垒。

1、法规壁垒

根据工信部与发改委颁布的《乳制品工业产业政策(2009年修订)》规定:“项目建设实行核准制,按照《政府核准的投资项目目录》执行。进入乳制品工业的出资人必须具有稳定可控的奶源基地,经济实力和抗风险能力强,管理经验丰富,信誉好,社会责任感强;乳制品工业发展要实现规模经济,突出起始规模。”与此同时,有关部门对乳制品加工企业食品安全监管标准的提高、对新进入市场的乳品企业在检验设备的投入要求,也增加了进入的难度。

2、规模壁垒

进入乳制品行业,需要具备一定的资源优势和资本实力,在奶源建设、设备和厂房投入以及销售渠道、物流配送体系方面均需要大量投资,投资回收期较长,具有一定风险。乳制品行业领军企业,如伊利、蒙牛等已经发展成为拥有完整产业链的大型企业,具有明显的规模经济优势。在目前的市场条件下,进入乳制品行业并使品牌有一定知名度,需要的大量营销和研发投入,且极具风险性,若以较大的规模进行投入,则会遭到已有企业的激烈竞争;若以较小的规模投入,则难以满足市场激烈竞争对产品研发和加工工艺及水平的较高要求,企业在区域市场竞争中明显处于弱势。

3、品牌壁垒

乳制品行业属于消费品行业中的一个细分行业——同绝大多数消费品行业类似,乳制品产品的品牌获得消费者的认可是长期且投入较高的一个过程。目前市场上乳制品种类繁多,产品同质化严重,消费者对市场中已有的品牌形成了认同感,新进入者不得不进行大量投入以宣传新品牌,同时进行技术创新,实现产品差异化,才能最终树立自己的品牌形象,让倾向于购买已有品牌产品的消费者转变态度。这一过程需要较长时间的市场培育,且由于市场的不确定性因素导致风险较高。因此,消费者对于产品品牌的认知度,构成了乳制品行业的品牌壁垒。

4、渠道壁垒

新进入者除了推出产品,还需要构建通往消费者的渠道。在这方面,新进入者往往存在一定劣势,比如最初很难获得经销商的信任、必须支付更昂贵的代价;进入商超的货架必须以打折、促销等方式才可能获得允许,加重了进入成本。另一方面,随着消费升级和消费者健康观念的提升,巴氏杀菌奶在乳制品消费中的比重呈逐年上升的态势,而巴氏杀菌奶其独特的全程冷链运输、保存、销售的渠道体系,需要乳制品企业具备一定资本和技术实力来保障实施。上述因素一并构成了进入乳制品行业的渠道壁垒。

5、技术壁垒

随着国内乳制品市场的发展,国外乳制品巨头纷纷进入市场,参与市场竞争,同质化的产品越来越多,市场竞争异常激烈。企业要在行业内占据有利的竞争地位,需在技术研发上进行大量投入,以开发新技术、新工艺、新原料,形成企业自身特有或独有的核心技术及专利产品。如发行人为了提升产品的核心竞争力,在成都设立了技术研发中心,在上海设立了产品创新中心,引进国内外先进设备和优秀技术人才,在进行潜心研究,推出了24小时鲜乳、香蕉牛奶、澳特兰低乳糖牛奶、活润益生菌酸奶、城市记忆凝固型酸奶、初心饮用型酸奶等多个创新产品,为确定发行人的市场竞争地位发挥了积极作用。公司核心技术的打造需要持续性的投入,从人员、装备、体制等方面不断加强公司实力,也给潜在进入者造成了进入本行业的技术壁垒。