文化传媒行业发展有利因素及不利因素

(1)文化传媒行业发展有利因素:

①国家产业政策的扶持

近年,国家对包括视频节目行业在内的文化体制建设和文化产业发展高度重视,主管机构相继出台了《关于深化文化体制改革的若干意见》、《国家“十一五”时期文化发展规划纲要》、《文化产业振兴规划》、《中共中央关于深化文化体制改革、推动社会主义文化大发展大繁荣若干重大问题的决定》、《关于金融支持文化产业振兴和发展繁荣的指导意见》为电视节目和电视剧行业实现快速发展提供了良好机遇。

“十二五”期间,国家依然保持对文化产业建设的大力推动,2011年10月,中共中央十七届六中全会召开,会议通过了《中共中央关于深化文化体制改革、推动社会主义文化大发展大繁荣若干重大问题的决定》,提出加快发展文化产业、推动文化产业成为国民经济支柱性产业,增强国家文化软实力,弘扬中华文化,努力建设社会主义文化强国。

2012年5月,文化部印发《文化部“十二五”时期文化改革发展规划》,包括指导思想和方针原则、发展目标和主要指标、加强文化产品创作生产的引导、加快构建公共文化服务体系、加强文化遗产保护利用和传承、推动文化产业成为国民经济支柱性产业、完善文化市场监管体系、加强对外文化交流与贸易、推动文化体制机制改革创新、加强文化人才队伍建设、保障政策等12部分内容。

2013年11月,中共中央十八届三中全会召开,会议通过了《中共中央关于全面深化改革若干重大问题的决定》,明确提出进一步深化文化体制改革,为贯彻落实中央关于文化改革发展的战略部署,加快推动文化产业成为国民经济支柱性产业。2014年3月,国务院印发《关于推进文化创意和设计服务与相关产业融合发展的若干意见》,提出市场主导、创新驱动和文化传承、科技支撑三大基本原则;到2020年文化创意和设计服务的先导产业作用更加强化,与相关产业全方位、深层次、宽领域的融合发展格局基本建立,文化创意和设计服务增加值占文化产业增加值的比重明显提高,为推动文化产业成为国民经济支柱性产业和促进经济持续健康发展发挥重要作用。在具体措施方面,从加强知识产品保护、强化人才培养、壮大市场主体、培育市场需求、引导集约发展、加大财税支持、加强金融服务、优化发展环境等8个方面提出了全面细致到位的举措。

《文化部“十二五”时期文化改革发展规划》、《中共中央关于全面深化改革若干重大问题的决定》等文件的相继出台,在产业地位、法规健全、融资渠道等多个角度进行了规范和促进。

②国民经济发展带动文化消费升级

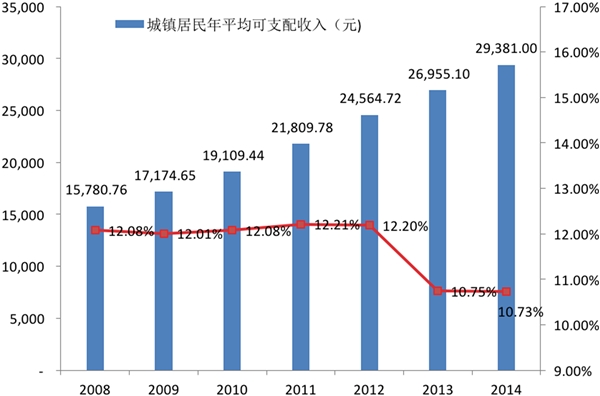

随着我国经济稳步增长,居民的物质基础日益坚实,生活质量不断提升,释放出巨大的文化产品购买欲望和消费能力,从而带动了文化消费升级。这种关系体现为经济发展水平同居民文化支出的正相关。

目前,中国主要中心城市人均GDP已逾5,000美元。从国外发展经验看,城市人均GDP达到3,000美元的临界点后,国民经济开始进入到持续稳定增长、经济结构快速升级、城市化水平迅速提升的新阶段,文化消费能力和水平也迎来高速增长的黄金时代。根据国家统计局统计数据,随着城镇居民人均年度可支配收入由2008年的15,780.86元上升到2015年的29,928.00元,文化教育娱乐支出在城镇居民总支出中的占比也相应提升。经济发展带动物质基础日益坚实,居民对生活质量要求不断提高,整个社会对文化产品需求快速释放,推动我国消费结构的转变和产业结构的升级。

数据来源:《中国统计年鉴2008-2015》

注:2013、2014年数据来源于国家统计局开展的城乡一体化的住户收支与生活状况调查,与2012年及以前分别展开的城镇与农村住户调查的调查范围、调查方法、指标口径有所不同。

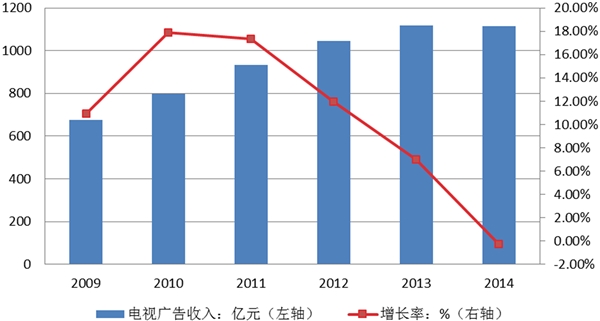

③电视产业收入增长提升整体购买力

作为视频节目和电视剧最主要的客户,2009年-2015年,全国电视广告总收入由675.82亿元增长至1,219.69亿元,复合增长率为10.34%,提升了电视媒体整体的购买力。

数据来源:中国广播电影电视发展报告

近年来,电视广告继续保持上升态势,2012年度全国电视广告收入首次突破1,000亿元。2013年,受网络视听业务快速增长、新媒体广告业务分流的影响,全国电视广告收入的增幅有所下降,但电视台广告收入规模仍保持增长的趋势。作为电视台播出内容的主要部分,优质的电视剧和电视节目是为电视台提高收视率、推进频道品牌建设和持续提升广告收入的主要手段。省级卫视为代表的电视台广告收入持续高速增长,进一步提升了电视台对精品电视剧、优质电视节目的采购力度。

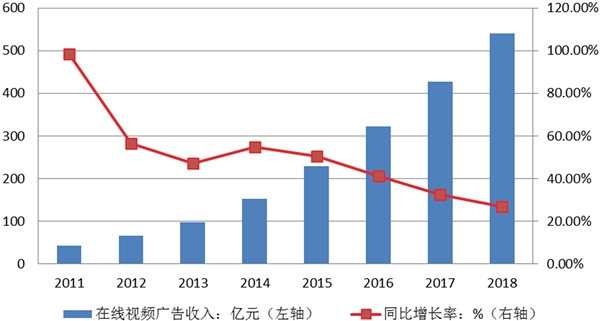

④新媒体发展迅速,视频播出渠道多媒体化持续推进

受益于互联网和移动互联网用户的增加,新媒体覆盖的视频观众人数也高速增长。根据艺恩咨询统计表明,近年以来,网络收视率呈现稳定上升趋势,《2014年中国网民网络视频应用研究报告》显示,截至2014年12月,网络视频用中广天择传媒股份有限公司招股说明书132户规模达4.33亿,比上年末增加478万人。2013年、2014年网络视频使用率分别达到了69.3%、66.7%。覆盖人群的快速上升带动在线视频市场规模、广告收入迅速提高。根据艾瑞咨询数据,2014年在线视频广告市场规模已达151.9亿,接近2011年的4倍。预测未来几年在线视频市场规模和在线视频广告市场规模都将保持20%以上的增长。网络电视在中国的广告收入在2012年已突破66亿元,并在2013年上涨47%至接近100亿元,使网络电视成为中国增长最快的新媒体业务之一。

2011—2018年中国在线视频广告市场发展情况及未来市场规模预测

数据来源:公开资料整理

电视剧和视频节目作为视频网站的主要播出内容,其质量的高低对于新媒体的市场份额有重大影响。随着网络视频行业规模的不断扩大,行业集中度逐步提升,爱奇艺、优酷土豆等主流视频网站已成为与卫视频道争夺优质视频内容的重要竞争力量。随着各视频网站逐步参与到视频节目的竞购中来,电视台的收视垄断地位被逐渐打破,收视渠道的多样化发展也加大了市场对精品电视剧和优质电视节目的需求,进而提升了优质视频节目的交易价格,扩大了视频节目市场的整体规模。

除网络视频市场外,国家对搭建多媒体广播电视运营平台、手机电视集成播控平台的引导和支持,以及针对其他新媒体市场领域的鼓励政策不断出台,亦将推动其他新媒体市场的发展,从而带动对视频优质内容资源的需求增长。总体而言,以网络视频为主的新媒体市场快速发展扩大了电视节目的整体需求空间,为公司扩大电视节目制作和版权运营业务规模提供了进一步的市场保障。

(2)文化传媒行业发展不利因素:

①行业从业人员多,但缺乏在多媒体时代的复合型人才

视频节目行业属于创意产业,从节目的研发、摄制、后期处理到发行阶段都需要发挥创造力,因此人才的重要性尤为突出。尤其是在新媒体快速发展,新媒体和传统媒体融合交互的行业大背景下,既具备丰富视频节目制作经验,又有着国际视野和互联网思维的复合型人才存在巨大缺口,视频制作机构选择余地相当有限。我国视频节目制作行业尽管经过了多年发展,也储备了一批优秀的视频内容制作精英,但在新的媒体格局下尚未形成有效的复合型人才培养机制,不利于行业的快速发展。

②国际市场竞争力尚不足,节目模式原创体系尚未成熟

由于受到人才、体制和知识产权保护体系的制约,我国视频节目的创新能力尚显不足,节目类型相对较少,节目同质性较强。大型节目的研发主要通过购买成熟市场的节目模式并进行加工,节目模式原创体系尚未成熟,较难形成具有广泛市场影响力和国际竞争力的原创品牌节目。