2020半导体行业市场发展趋势分析,5G全面带动功率半导体新需求和新技术

全球集成电路市场近年规模加速向上,旺盛的供需景气同样扩散到分立器件。从2017到2018年,在新品型产品迭出,和新需求预期带动库存和影响下,半导体市场规模站上了新台阶,两年的销售额增分别增长了22.3%和13.2%,这是经济从2008年衰退中复苏之后,首次连续两年呈现出两位数的增长,起主要源自于存储IC的强劲增长,分立器件销售增略速低于IC的增速。

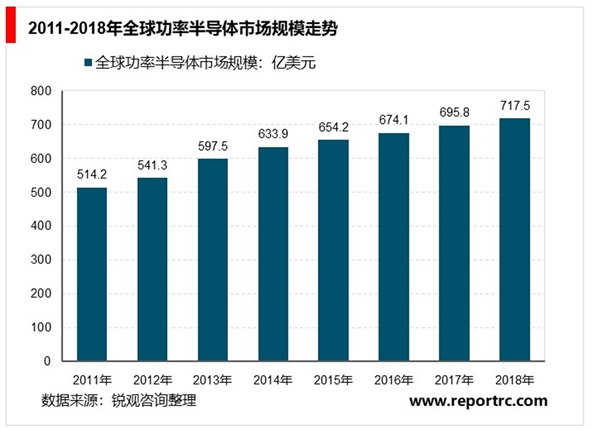

2018年全球功率半导体(功率器件、功率模块、功率IC、其他)市场销售额从2017年的695.8亿美元增长了3.12%达到717.5亿美元。

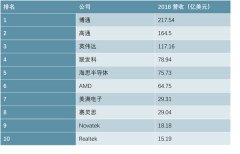

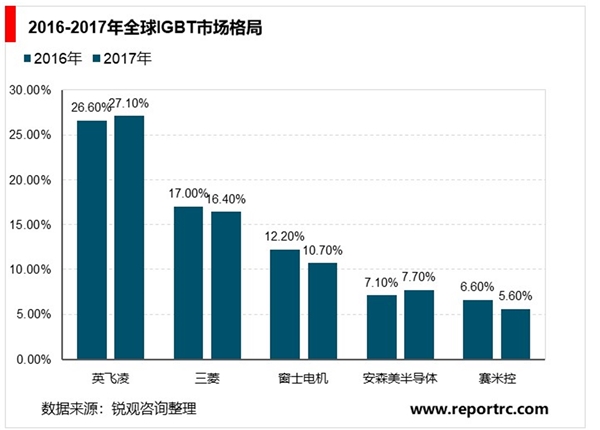

全球IGBT行业市场集中度高,当中2017年英飞凌三菱集团(Infineon)占全球市场份额的27.1%;三菱(Mitsubishi)市场占有率为16.4%;日本富士电机(FujiElectric)市场占有率为10.7%,2017年全球前五大生产商占据市场总量的67.5%。

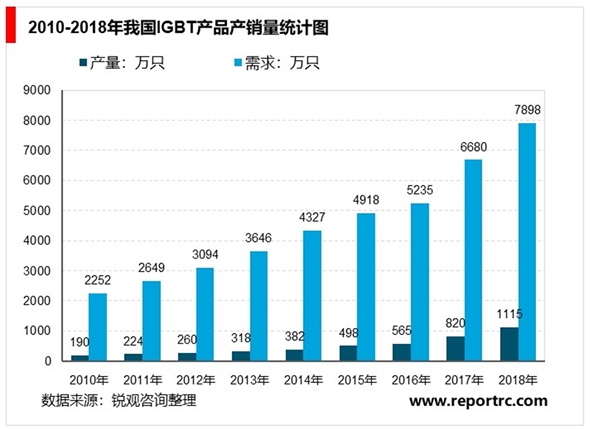

在下游市场需求的推动下,近年来我国国内企业在IGBT产品领域的研发投入呈明显上升趋势,行业整体产量从2010年的190万只增长至2018年的1115万只,国内市场消费量从2010年的2252万只增长至2018年的7898万只。

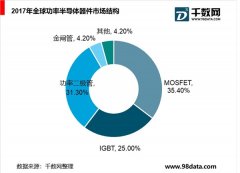

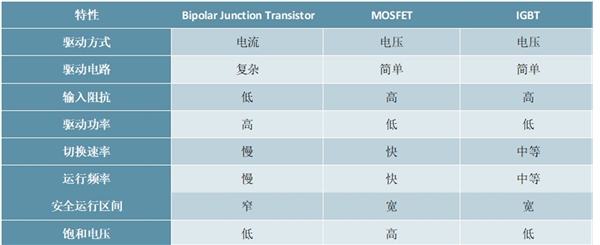

MOSFETs和IGBTs为最主要功率器件,各有所长每种基本的功率器件类型,都有各自的性能优劣,但总体上MOSFETs和IGBTs已经成为主流。理论上的理想开关,要同时成承受高电压和形成高阻抗,在关闭状态下能对高电压形成完全阻隔能力,在开启状态下,能几乎无损耗地允许电流通过。在现实中,各种类型器件在物理特性上各有侧重,无法完美地逼近理想状态,往往是在不同应用场景下综合性能和成本来侧重使用一类器件。

图表:三类功率器件的特性对比

资料来源:公开资料整理

开始功率晶体管替换掉三极真空管,从60到70年代基本都是将电流控制的BJTs应用在小信号场景中;电压控制的功率MOSFETs在70年代出现,因为更低的成本和更快的开关速率而逐步取代了BJTs在小信号领域的地位。IGBTs在80年代被发明,能够很好地结合BJTs处理高电流的能力和功率MOSFETs的易用性,相比起MOSFETs,IGBTs还能阻隔极高电压,同时以极低损耗来通过高电流;但是因为电流在IGBTs结构中的长尾效应,使得其开关速度慢于MOSFETs,在高频率场景中限制了IGBTs的使用。

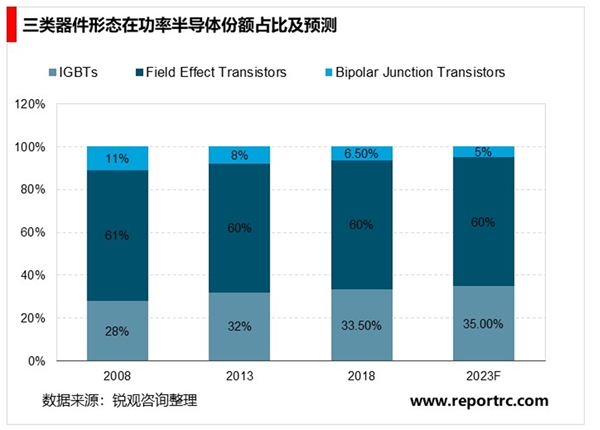

从份额占比上,MOSFETs和IGBTs已经完全占据主导:MOSFETs份额自2008年起就稳定在60%以上;IGBTs因为在电子电力系统以及EHV/HV中的高压电池上的应用而迅速拓宽了市场空间,其份额从2008年的28%到2023年将有望达到35%。BJTs则主要集中在低端市场,因其低价值量倒追份额逐步压缩,从2008年的10%以上到2023年可能仅剩5%的份额。关于MOSFETs和IGBTs技术演进和场景替代的竞争和讨论也在持续进行。

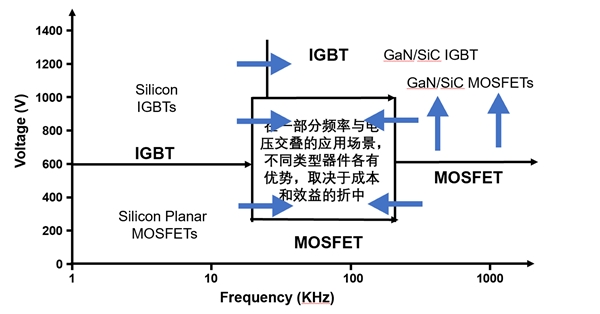

图表:不同功率器件的主导领域及演变

在目前的发展趋势下,MOSFET和IGBT正日益成为功率半导体的主流形态,相比早期的BJTs,两者驱动电路简单,输入阻抗高、驱动功率更低、拥有更宽的安全运行区间、切换速率和运行频率也都远高于BJTs。同时,在MOSFETs和IGBTs里也越来越多地开始引入新设计和新材料,各自能够应对的场景也越来越宽泛,甚至在相当广的主流场景下存在不同器件类型的交叠,头部厂商也同时紧抓各条路线的研发,细分的差异化产品层出不穷,从2008年之后,功率半导体就进入了供需快速迭代的行业创新阶段。

概况而言,低频低电压场景中,还是以硅基MOSFETs器件为主;低频高压场景(600V以上),IGBTs的性能更占优势;低压高频场景中,MOSFETs能够完全胜任。对于电压和频率交叠的中间部分,IGBTs和MOSFETs出现了交叠,新设计的IGBTs和超接面SJMOSFETs都能有适合自身特性的细分应用领域。在进入到高频高电压部分之后,除了新设计和工艺之外,更需要借助新材料实现。

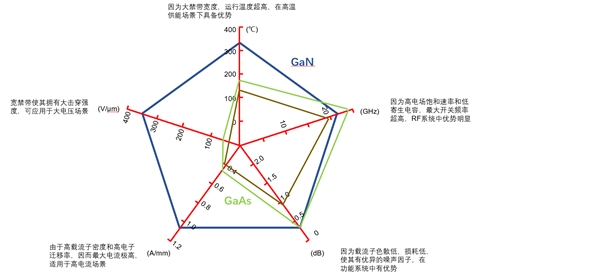

GaN和SiC等新材料应用渗透率将快速提升新材料半导体以其突出性能迅速争夺关键市场。硅基功率管从80年代开始就使用在各类设备和场景中,随着技术的改进性能稳步提升。但近年来有研究表明,硅基在技术发展上已经达到临界点,边际效益不再能覆盖边际成本。十多年前,若干龙头厂商开始研制基于SiC和GaN复合半导体材料的高电压高速功率器件。此前这两种材料已经在射频微波领域使用多年,因其具有良好的高频高功率密度的特性,作为功率放大和小信号放大的专用设备。2010年左右首款基于SiC和GaN的MOSFETs产品相继面世,之后大厂纷纷强力投入研发,使这些新材料能够在更广阔的通用场景中实现产品化。

图表:GaN材料在多个维度性能优于传统材料

新复合材料的重要特性是宽禁带、低导通损耗和低寄生电容。在能带结构上,禁带越宽意味着电子跃迁到导带所需的能量越大,也意味着承受的温度和电压更高,更不容易导通。而在导通后,其导通损耗比传统的硅基材料要低若干数量级,使得其开关频率大幅提升的同时减少了辅助电子元器件的使用,极大降低了体积能耗和成本。

功率半导体是最主要分立器件,变化最大功率器件成为分立器件中占比最大,变化最多的部分,其走势直接影响总规模趋势。2000年以来,功率半导体总规模历经了数次较大起伏,但总体上呈现出波动向上的走势。2000年互联网泡沫后,对电子产品需求低迷,功率半导体规模一度降至70亿美元以下,此后逐步恢复,超过前期并站上90多亿美元;受2008年金融危机影响,下游厂商调整库存水平,2009年总规模回落到80亿美元附近,其后在新需求带动下一路向上,进入120到130亿美元的区间。

从2015年起,功率半导体放量尤为明显,总规模快速提升到接近170亿美元,其中各类新场景对新形态功率器件需求激增,5G带来新智能终端、垂直行业Iot、车载电子化和电能设备都在强力带动总规模向上。近二十年来,功率半导体在分立器件中的占比也持续提升。从2000年的44%左右,到现在超过60%。我们预计未来5年,功率半导体占比将有望达到甚至超过70%。

对功率半导体的需求发生系统性变化,是导致器件量价其实的主要牵引力。随着制造工艺成熟,新电路设计和新材料的应用,更大面积晶圆和更小尺寸的封装使得分立器件成本不断降低,效率不断提高。从大时间段上看,ASP总体应该是下降的,但近年开始上升。

综合WSTS,ICInsights和IHS的统计数据,我们预计从2013到2019年,功率半导体的出货量从570亿颗上升至770亿颗,复合增速约5.14%,鉴于产能扩充有阶段性过程,预计直到2025年将在此基础上略升,总出货量约为1050亿颗。比照总规模,我们预计功率半导体ASP从2013年的0.203美元升至2019年的0.22美元,增幅为8%,在历史上处于少见的向上阶段。后续直到2025年,因为新需求迭出,而供应能力受限,我们认为ASP上升趋势仍将延续,到2025年ASP有望超过0.23美元。

图表:对于功率半导体的新需求发生大变迁

量价齐升除了有总量上的供需不匹配之外,更重要的原因是新需求出现了系统性迁移。所有用电驱动和控制的整机设备,都需要用到功率半导体器件或模组,诸如电路保护、信号控制、功率管理、大电流开关和RF放大方面,这些对于设备整体性能、成本、产品迭代升级等商务表现举足轻重。

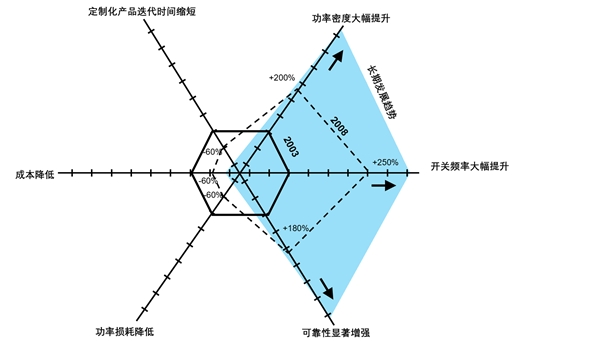

我们注意到从2003到2008年,整机厂商对于功率半导体的多维度需求出现系统性迁移:在器件定制化设计推向市场的周期、器件成本和功率损耗这三个方面,均有了30%左右的下降;同时在功率密度、开关频率和可靠性(失效时间的均值)这三个方面,分别出现了200%、250%和180%的提升,从长期看,这几个维度的需求变化仍将以这样的趋势继续增强。