2020北斗行业市场发展趋势分析,“北斗+5G”北斗应用市场迎来重大商业机遇

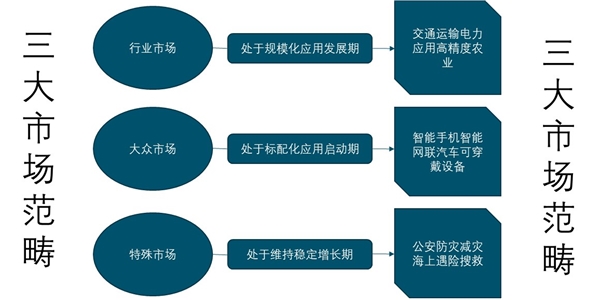

就国内而言,北斗系统的下游应用市场主要分为行业市场、大众市场、特殊市场三大应用市场。自北斗系统提供服务以来,目前已在交通运输、农林渔业、水文监测、气象测报、通信授时、电力调度、救灾减灾、公共安全等领域得到广泛应用,服务国家重要基础设施,产生了显著的经济效益和社会效益。

图:北斗导航三大应用市场及发展现状

资料来源:公开资料整理

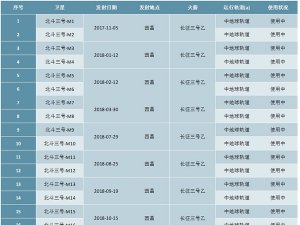

表:我国北斗导航下游应用市场发展状况

资料来源:公开资料整理

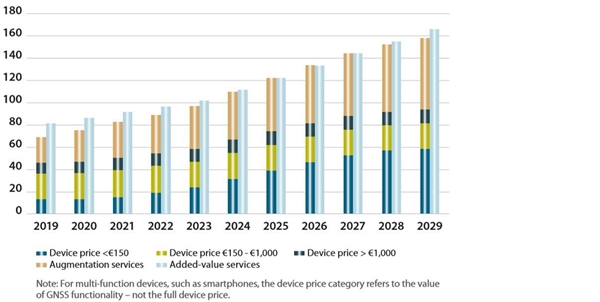

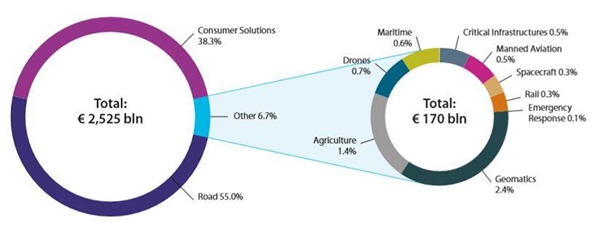

1、预计在2019-2029年间累积的市场规模将达到25250亿欧元

北斗市场增长的主要驱动因素包括大众市场、中端设备(低于150欧元)以及增强服务的收入。从2019年到2029年,低端接收机的年增长率将达到16%,而增强服务的收入将在10年内从230亿欧元稳步增长到近650亿欧元。而高端接收器(超过1000欧元)的发货量不到总发货量的1%,但它们仍然占全球接收器收入的10%以上(2029年为120亿欧元)。

未来,依靠全球导航卫星系统技术为用户创造附加值的服务是全球导航卫星系统市场最大的收入来源。预计到2029年,增值服务收入将达到1660亿欧元,占全球导航卫星系统总收入的一半以上。而这些增值服务方案涵盖了交通运输、智能终端应用、测量测绘软件等各个领域。

图:2019-2029年卫星导航系统收入来源预测

资料来源:公开资料整理

预计在2019-2029年间累积的市场规模将达到25250亿欧元,其中道路服务和消费者解决方案在所有其他细分市场中占据主导地位,占到总收入为93.3%。在道路服务行业,大部分收入来自车内系统(IVS)、高级辅助驾驶系统和车队管理,而消费者解决方案收入主要来自使用基于位置服务的智能手机和平板电脑的数据收入。

预计在2019-2029年间累积的市场规模将达到25250亿欧元,其中道路服务和消费者解决方案在所有其他细分市场中占据主导地位,占到总收入为93.3%。在道路服务行业,大部分收入来自车内系统(IVS)、高级辅助驾驶系统和车队管理,而消费者解决方案收入主要来自使用基于位置服务的智能手机和平板电脑的数据收入。

资料来源:公开资料整理

预计全球GNSS市场将在未来十年内持续扩大。这种增长将受到全球宏观趋势的影响,例如气候变化和循环经济、大数据、数字化和人工智能、网络安全、银发经济、共享经济等。而这些领域将使用GNSS实现定位、导航和授时,并与其他技术结合,推进产业发展和应对行业挑战。

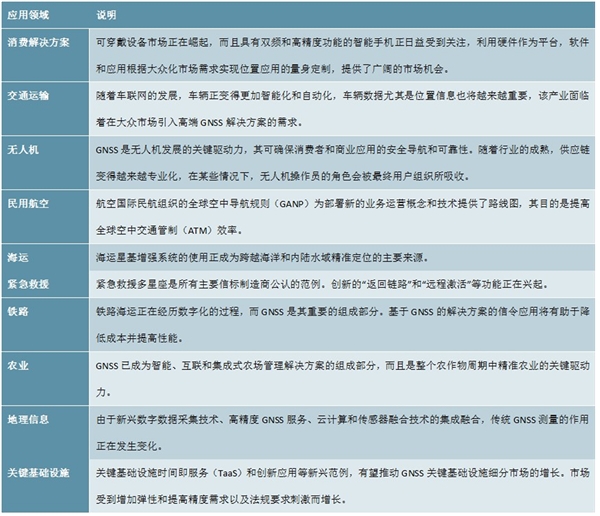

表:全球卫星导航市场十大细分领域发展展望

资料来源:公开资料整理

2、中国正式进入5G时代。我国5G商业应用全面加速

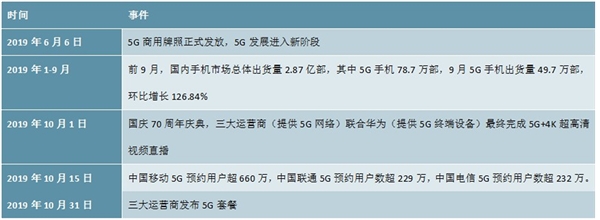

2019年6月6日,工信部向中国移动、中国联通、中国电信这三大运营商,以及中国广电4家企业正式发放5G牌照,牌照的发放标志着5G商用开始,中国正式进入5G时代。我国5G商业应用全面加速。

表:我国5G商用全面加速

资料来源:公开资料整理

随着5G时代的到来,“北斗+5G”将成为继移动位置服务经济和共享经济之后,北斗应用市场新的重大商业机遇,5G带来的物联网革命,将推动北斗及时空信息应用的泛在化。由北斗及“北斗+5G”所带来的万物互联智能时代,将真正开启。

在物联网产业中,以5G为代表的网络、以北斗代表的精准位置服务以及大数据,这三者共同构成了物联网产业的三大基础设施。目前,一个由北斗系统提供时空数据、由5G通信系统实现智慧感知与传输、由大数据实现海量时空数据的分析与挖掘、由云计算系统实现泛在的智能化处理的智慧城市建设技术和数据支撑体系正逐渐完备。

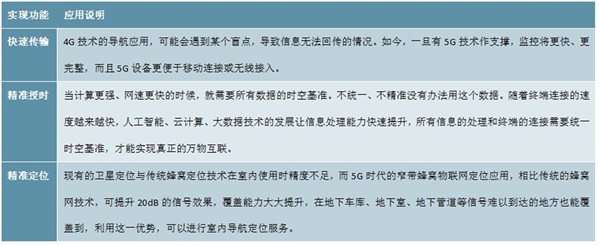

表:北斗+5G的应用潜力

资料来源:公开资料整理

我们认为,过去10年是北斗卫星导航系统开疆拓土的10年,也是北斗应用真正落地的10年。而下一个10年,“北斗+5G”将带来更多可能。

目前,北斗应用产业已实现由基础产品、应用终端、应用系统和运营服务构成的完整产业链,并正在与互联网、物联网、5G、大数据等新兴技术进行深度融合,前所未有地渗透到人类生活的方方面面,成为支持和推动人类社会有效运行及持续发展的强劲动力。

3、近年来我国卫星导航与位置服务产业规模稳步增长

近年来,我国卫星导航与位置服务产业规模持续扩大,产值稳步增长,保持了良好的发展态势。2018年我国卫星导航与位置服务产业总体产值达到3016亿元人民币,较2017年增长18.3%其中,与卫星导航技术研发和应用直接相关的,包括芯片、器件、算法、软件、导航数据、终端设备、基础设施等在内的产业核心产值达到1069亿元人民币。在总产值中占比为35.44%,北斗对产业核心产值的贡献率已达到80%;包括与定位导航授时应用相关的其他各种数据及软件产品、各类集成应用系统、基于位置信息的运营服务业务等在内的,由卫星导航衍生带动形成的关联产值达到1947亿元人民币。

在产业链和知识产权发展方面,国产北斗基础产品在工艺和性能方面进一步向国外先进技术水平,看齐。截至2018年,国产北斗兼容型芯片及模块销量已突破7000万片,性能价格比肩国际水平,国产高精度板卡和天线销量也分别占国内市场的30%和90%。

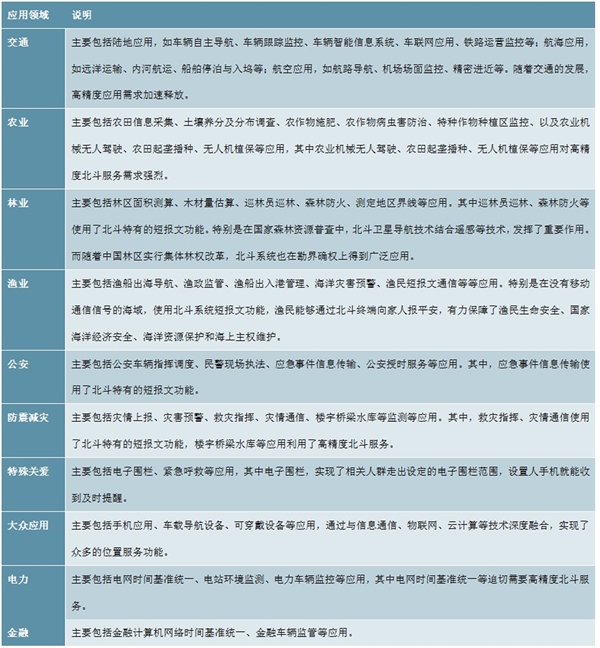

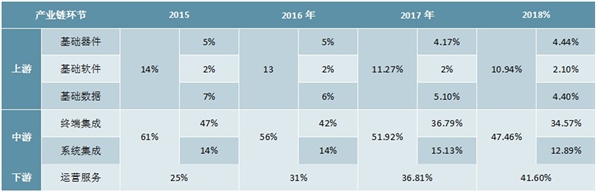

我国卫星导航与位置服务产业链大体可以分为:上游、中游和下游。上游是基础产品研制生产及销售,主要包括基础器件、基础软件、基础数据等;中游是各类终端集成产品和系统集成产品研制生产及销售;下游是基于各种技术和产品的应用及运营服努。

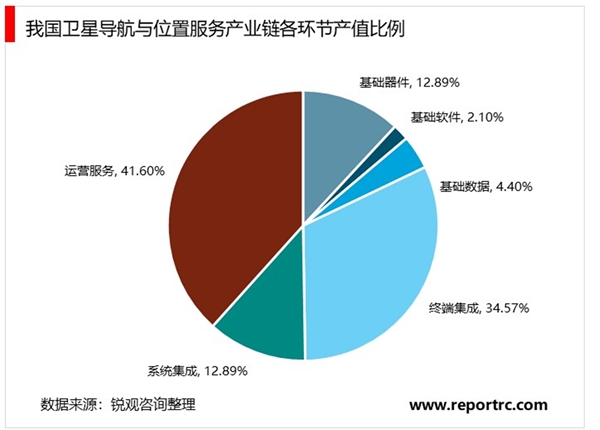

图:我国卫星导航与位置服务产业链各环节产值占比

资料来源:公开资料整理

目前我国卫星导航与位置服务产业链已形成完整的内循环。上游基础部件是产业自主可控的关键环节,基础部件作为自主可控最关键的部分,主要由基带芯片、射频芯片、板卡、天线等构成。中游主要包括终端集成和系统集成,是产业发展的重点。下游的解决方案和运维服务提供众多行业应用。

2018年产业链各环节产值较2017年均有明显提升,但增速却有所不同。中游和上游受到芯片、板卡、核心器件、终端设备价格下降的影响,产值增速较去年进一步放缓,在全产业链中占比仍然呈现下降趋势。上游产值在总产值中占比为10.94%,其中基础器件、基础软件和基础数据等环节产值分别占比为4.44%、2.1%和4.4%;中游产值在总产值中占比为4746%,其中终端集成环节占比为3457%,系统集成环节占比为12.89%;随着产业链的成熟,各环节竞争加剧,特别是在终端集成环节。多年的市场积累使终端需求逐渐稳定,终端价格稳中趋降,终端设备附加值较低且其市场竞争压力明显,而下游的运维服务则具有较强的灵活性、适用范围广且对接方式简易,这在极大程度促使了终端提供商向运维服务商不断发展,从而推动了下游运维服务环节的快速成长,其产值在总产值中占比增长到41.6%,在产业链各环节中涨幅最快。

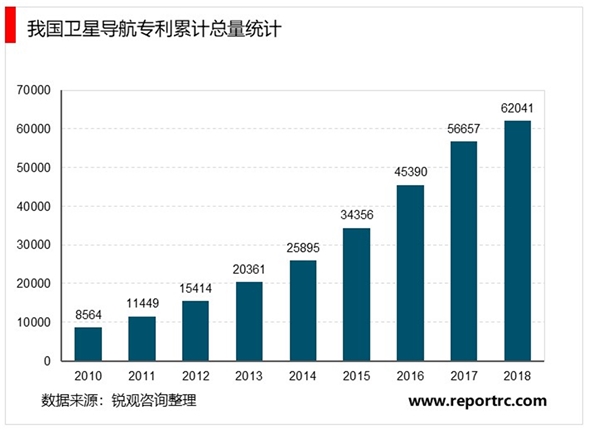

由于芯片和终端价格仍保持在较低水平,产业链上游和中游的产值占比分别为10.94%和47.46%,仍呈下降趋势。随着我国北斗行业应用和大众应用逐步进入服务化阶段,各种类型的位置服务公共平台大量出现和智能终端的应用普及,有力推动了产业链下游运营服务收入的快速增长,产业链下游产值占比已经上升到41.6%。2018年,卫星导航领域技术创新非常活跃,相关企业针对北斗产业链或产品链中关键节点的技术,如芯片、增强系统等加快专利布局,并有意识地在技术空白点上进行专利挖掘。除了自主创新外,企业还通过专利许可和转让等方式,获取了一批与北斗产业发展相关、围绕未来发展重点进行布局的其他技术领域专利,形成配套专利组合。截至2018年底,我国卫星导航专利申请累计总量已超过6万件,保持全球第一位。