2020旅游行业市场发展趋势分析,国内游低基数反弹确定性高国内游的信心恢复

随着居民收入水平提高与精神消费需求升级,服务业需求越来越体现出刚性的特征。在短期受到外力压制后,极有可能出现报复性反弹。具体到细分领域:

酒店由于有商旅的刚性需求,餐饮不需要提前规划,反弹最早。酒店、出境游、国内游以及衍生的免税消费需求会得到补偿,报复性反弹力度较大。

表:酒店复苏时间早、力度大

资料来源:公开资料整理

1、疫情拐点后,酒店和餐饮先反弹

具有刚性出行需求的商旅复苏确定性更强,反弹力度更高,因此酒店会是最先复苏的行业。

分析2002-2003年航空及铁路客运月度高频数据可知:2003年SARAS期间航空客运增速-36%,铁路增速-26%。疫情结束后的半年时间航空增速22.2%,相比2002年同期的12.5%明显加速,但铁路客运数据2003年下半年增速仅为0.2%,而2002年同期为1.4%。

酒店需求端拆分:60-70%商旅,30-40%国内游,刚性商旅是反弹的核心驱动力。考虑到2002-2003年时期居民消费水平和国内游主要出行方式,我们认为彼时航空客运量以商旅出行占比较高。疫情结束后,商旅的刚性出行需求叠加SARS期间受压抑的需求在下半年集中释放使得国内航空客运增速在2003年下半年明显增加。

而酒店行业需求能否进一步超预期,则可能取决于以下核心要素:

经济增速带动商旅是可能带来超预期的重要边际增量。占比60-70%的商旅需求的核心驱动因素仍为宏观经济,2021年宏观经济能否持续走强才是决定需求能否超预期的边际增量要素;

政策对国内游市场的促进力度。SARS经验表明,疫情过后一年国家出台促进内需及服务业消费相关政策的概率较高。政策力度的强弱是决定复苏强度的重要边际影响因素;

酒店自身扩张能力。目前中国头部酒店正常经营出租率为接近80%,疫情时期可能降低至15-20%区间甚至更低。考虑2021年国内游及商旅反弹幅度的重要约束条件为酒店可供出售房间的供给瓶颈。这一问题的解决主要依靠2020年二季度至下半年酒店拓店速度决定。

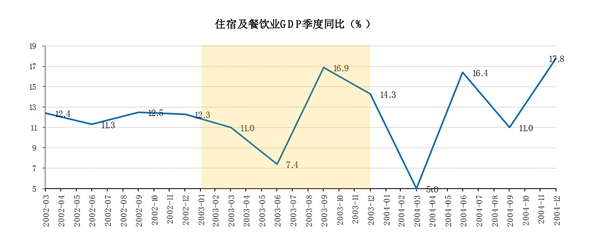

餐饮业:消费即时性较强,报复性反弹力度略受限制,但刚需属性下需求会迅速恢复正常,行业将紧随酒店步伐反弹。随着复工进程持续,外出就餐的刚需属性仅次于差旅住宿。餐饮与住宿业GDP增速对上述结论提供了支持:2003年Q2季度同比增速由Q1的11%骤降至7.4%,但在疫情结束后的Q3迅速恢复至16.9%的增速,也高于疫情之前。

图:餐饮及住宿业GDP在2003年Q2之后便迅速复苏

资料来源:公开资料整理

出境游:需求端多数游客选择延期而非退款决定需求有补偿,但供给端取决于出境游何时重启以及各国签证政策。2003年SARS期间出境游仍处发展初期,缺乏系统性数据复盘彼时出境游恢复情况。

疫情之前行业短期受宏观及目的地影响,但日本表现持续亮眼。短线游占比较高的泰国在2018年高基数+沉船事件等因素冲击下上半年客流仍负增长,但7月起低基数下增速同比转正,2019年8月起低基数下恢复两位数增长;日本目的地持续火爆,连续单月客流突破100万人次,同比维持15-20%高增速。

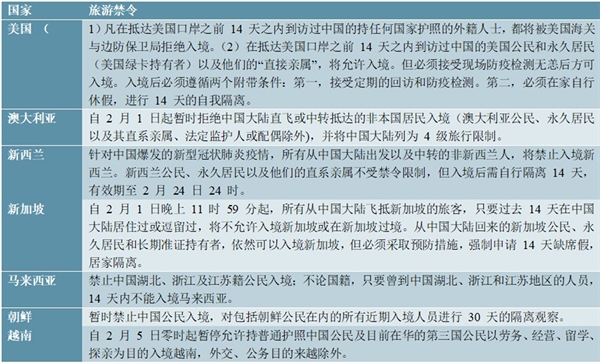

表:各个国家及地区目前对中国大陆居民出境旅游实施的限制措施

资料来源:公开资料整理

2、区域特征:全国整体共进退,边境略好

国内游的信心恢复需要一定时间,但2020年旅游已成众多家庭刚需,反弹力度将强于2003年。

我们认为对比2003年,经济的发展和人均可支配水平已经大幅提高,出游的消费习惯和需求刚性已经大幅提升尽管旅游业的信心恢复在疫情结束后仍需一段时间,但考虑到本轮疫情爆发更早(2003年4月才进入爆发期)、旅游需求更加普及和刚性,旅游产业链更加完善,2020年自5月后旅游市场的恢复及反弹力度将强于2003年。

表:非典过后,国内游信心的恢复需要时间

资料来源:公开资料整理

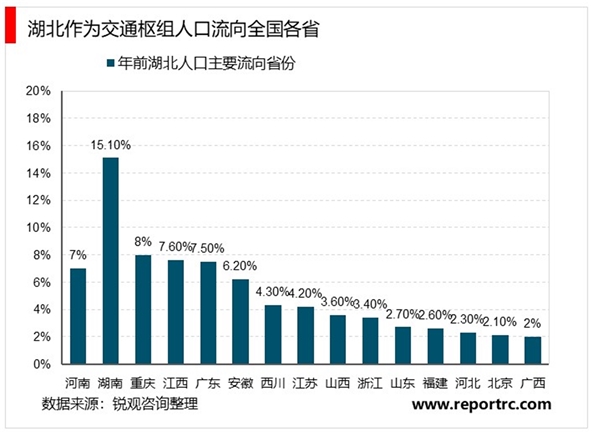

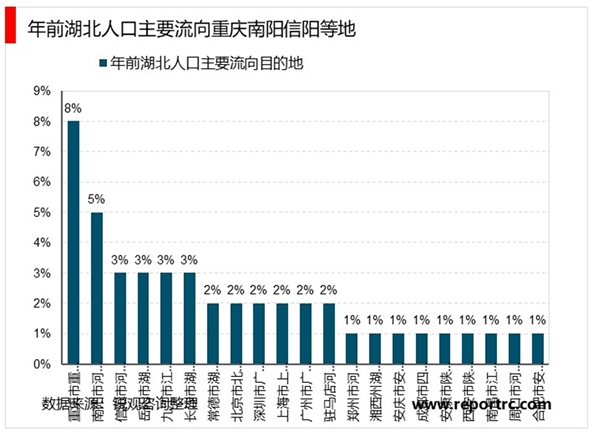

湖北是中部地区交通枢纽九省通衢,疫情适逢春运随返乡人口迅速扩散至全国大部分地区。

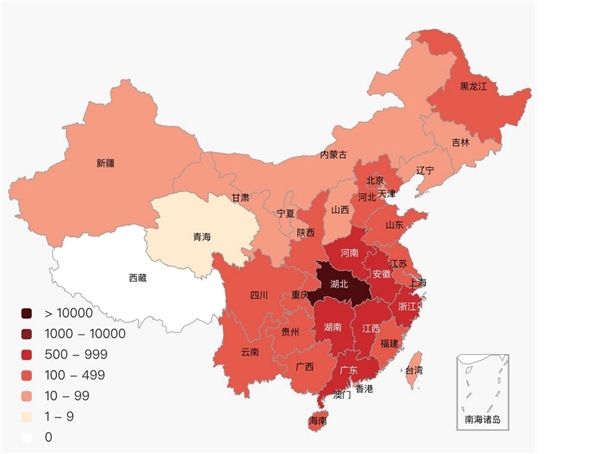

疫情区域病例分布与湖北省年前人口流出趋势存在明显正相关关系

资料来源:公开资料整理

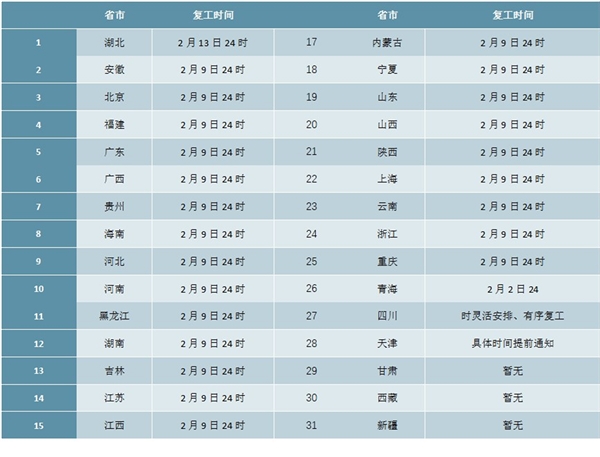

表:各省市复工节奏延迟至2月9日附近

资料来源:公开资料整理

3、SARS经验:区域客流损失与疫情轻重并不成正比

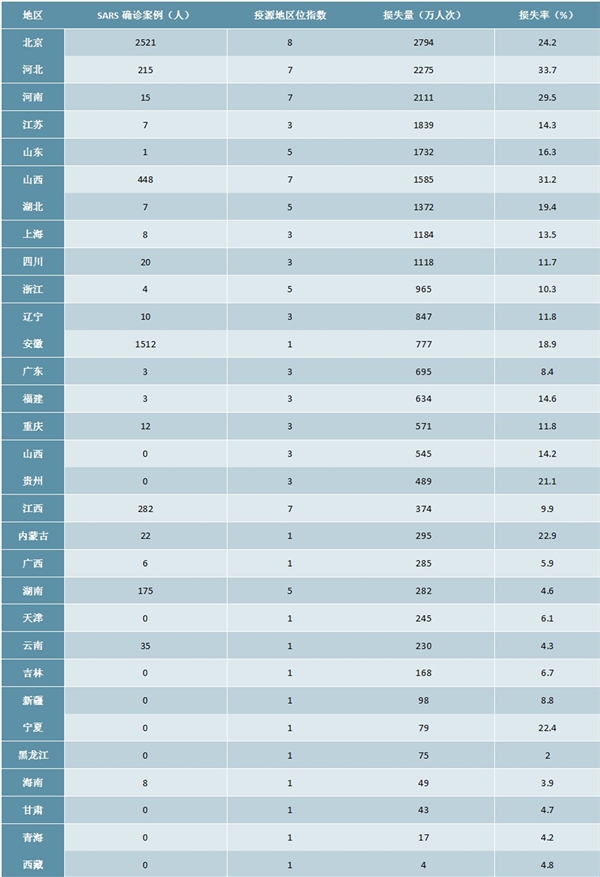

人心的恐惧能够超越疫情影响本身病例数并不多的地区旅游客流。2003年SARS病例集中在少数几个核心省市(北京、广东、陕西、河北、内蒙古为主)。

表:2003年非典对不同城市潜在客流损失影响的测算

资料来源:公开资料整理

但全国景区的客流损失程度与该区域疫情严重程度并不正相关。不同省份的客流损失数(计算方法详见深度《深度复盘SARS》)与疫情的严重程度(确诊病例数)并不成正比。究其原因,旅游业本身具有人口流动属性,传染病期间,人心的恐惧会放大疫情对出游选择的影响,将所有地区视为不安全。

全国不同区域游客的恢复进度同样存在共进退的情况。不同于自然灾害对单一区域景区客流冲击后相对独立的影响模式,传染病对旅游业的冲击具有以下特征:

1)传染具有全国性,导致目的地和客流发源地任何一方疫情尚存客流即难以恢复;

2)政府在疫情期间的国内游限制政策具有统一性,一般会安排全国统一解除旅游禁令;

3)对疫情内心的恐惧导致对全国任何景区均存在超规格判断疫情严重的倾向,只有当全国疫情几乎完全解除后出游信心才会恢复。