2020工业固废处理行业主要特征分析,行业缺口较大政策趋严

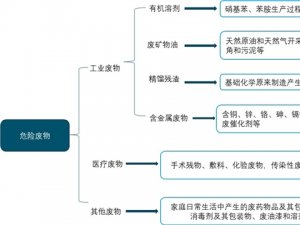

固体废弃物是指人类在生产、消费、生活和其他活动中产生的固态或半固态的废弃物质(部分国家将高浓度溶液也归类为固废)。固体废弃物的处理通常是指物理、化学、生物、物化及生化方法把固体废物转化为适于运输、贮存、利用或处置的过程,固体废弃物处理的目标是无害化、减量化、资源化。由于固体废物种类繁多,组成成份相当复杂,导致其物理性状千变万化,有分析认为固体废物是“三废”中最难处置的一种。

我国固体废弃物产量规模极大,当前仍然没有完整覆盖全国的统计数据,具有很强的“冰山效应”。本篇报告将以我国生态环境部发布的《全国大、中城市固体废物污染环境防治年报》(后文简称《固废年报》)为基础,对一般工业固废、工业危废、医疗废物与生活垃圾等四大类固体废弃物做专项分析。

固体废弃物的分类

一般工业固体废物:

高炉渣、钢渣、赤泥、粉煤灰、煤渣、废石膏、脱硫灰、电石渣、盐泥等

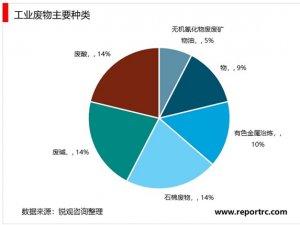

工业危险废物:

有毒、易燃、有腐蚀性、感染性或较强化学反应性或其他有害特性的废物,如电镀废渣、废有机溶剂等

医疗废物:

在病人进行诊断、治疗、护理等活动的过程中产生的生物性的或非生物性的废物

城市生活垃圾:

居民生活垃圾、商业垃圾、集贸市场垃圾、街道垃圾、公共场所垃圾、机关、学校、厂矿等单位的垃圾

根据《固废年报》中的分类方式,可将固体废弃物大致分为一般工业固体废物、工业危险废物、医疗废物以及城市生活垃圾四类。自《固废年报》发布开始,我国整体固废产量整体呈现逐年降低的趋势。2017年我国固废总产量约为15.53亿吨,较2013年已降低近40%。发布值的年均降幅达到了近12%。

统计报告中固体废弃物的产量变化需要分为两部分来看:

其一是一般工业固废的迅速减产,年化产量增速约为-13.89%;

其二是其他种类固废产量的加速上涨,年化产量增速分别为:工业危险废物约为8.10%,医疗废物约为9.29%,生活垃圾约为5.75%。

1、我国工业生产效率提升,一般工业固废产出量也逐渐减少

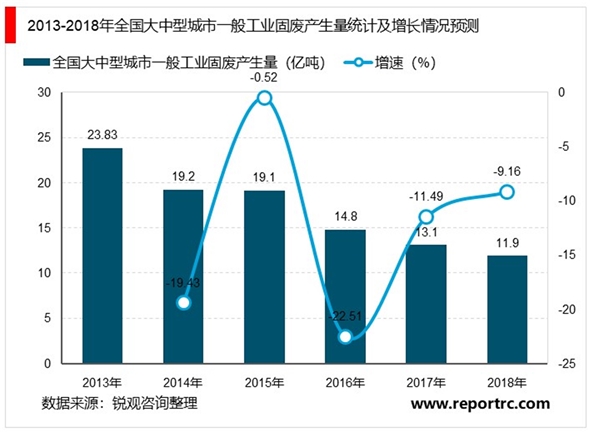

据统计数据显示,2013-2017年,我国200余个大中型城市一般工业固废产量呈逐年下降趋势,2013年全国202个大中型城市一般工业固废产生量已达23.83亿吨,截止至2017年全国202个大中型城市一般工业固废产生量下降至13.1亿吨,较上年同比下降11.49%。初步测算2018年全国大中型城市一般工业固废产生量将继续下降,产生量约为11.9亿吨。

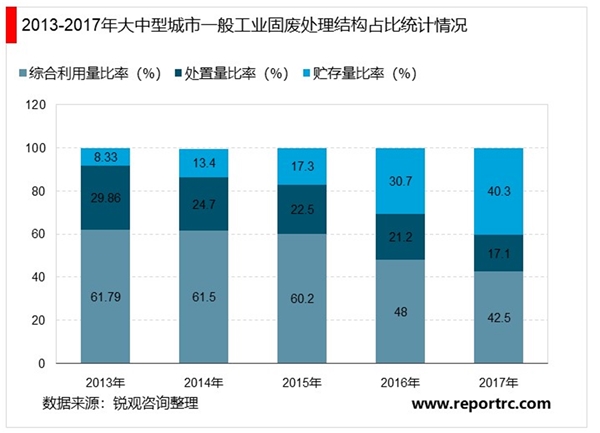

工业固废的处置方式共有四种,分别为综合利用、贮藏、处置和倾倒丢弃,在四种处理方式中,倾倒丢弃占比不足0.1%,可以忽略不计,而一般工业固废综合利用量、贮藏量和处置量的结构在近5年也发生了较大变化。

2013-2017年,大中型城市一般工业固废综合利用量比率由61.79%下降至42.5%,处置率由29.86%下降至17.1%。而贮藏量比率由8.33%提升至40.3%。处理方式由综合利用转变为贮藏,将会导致一般工业固废累积越来越多。(部分城市综合利用量包含了对过去贮藏固废的利用。

2、政策趋严催生出大量市场空间

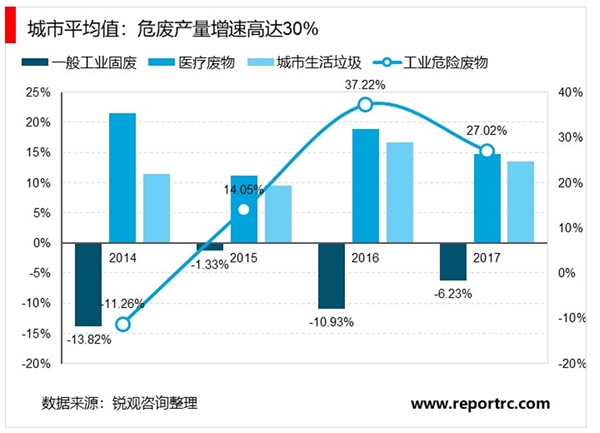

由于历年统计的城市数量差异较大,我们将产量取城市平均值以剔除样本大小差异导致的误差。剔除结果显示各类固废增速均有较大上扬,但整体趋势不变,即:一般工业固废仍呈负增长趋势,但减速趋势有所放缓(年化产量增速约为-8.20%);另外三大类仍呈高速增长态势,不过其增速水平远高于统计值水平(工业危废年化增速从8.10%修正为15.25%、医疗垃圾增速从9.29%修正为16.52%,生活垃圾增速从5.75%修正为12.74%)。

我们预测未来我国工业危废产量将延续近30%的高增速态势,2018年后年产量将超过1亿吨;医疗废物或将保持18%的增速;但由于基数较小(200~400万吨),对整体市场影响有限;生活垃圾未来产量或将保持12%以上的增速。受宏观经济环境变化影响,未来一般工业固废增速或将翻正为5%。由此也将导致固我们预测未来我国工业危废产量将延续近30%的高增速态势,2018年后年产量将超过1亿吨;医疗废物或将保持18%的增速;但由于基数较小(200~400万吨),对整体市场影响有限;生活垃圾未来产量或将保持12%以上的增速。受宏观经济环境变化影响,未来一般工业固废增速或将翻正为5%。由此也将导致固体废物未来将产生结构性变化:未来固废产量增速中危险废物与生活垃圾的贡献度会越来越高,而一般工业固废在固废中的绝对占比地位将会逐年下降。

2019下半年新版《固废法》即将出台2018年,生态环境部针对《中华人民共和国固体废物污染环境防治法》(后简称《固废法》)发布了第二次较大幅度修订案的征求意见稿。新版法规强化了生产者的主体责任,并提出“生产者责任延伸制”,鼓励开展生态设计,建立回收体系,促进资源回收利用。原版《固废法》在20年内仅于2004年做出了第一次幅度较大的修改。新版本较老版本对部分违法行为的处罚力度大大加强,原版中一些没有具体罚则的行为在修订案中都加上了相应的法则,多项违法行为的罚款甚至大幅提升至100万元。

新版《固废法》有望于今年下半年正式颁布实施,受其影响排污企业的固废处理成本将大大增加。根据国家规定,一般企业生产的固体废物必须交由有处理资质的第三方进行处理。

图:《固废法》修订草案涉及罚款的主要变更点

资料来源:公开资料整理

大型产废的央企、国企通常希望能够掌控生产中的每一个环节,包括末端治废,所以通常会成立归属自己控制的第三方治废公司,固废治理企业通常会以设备供应或工程服务的模式参与建设。因此在评估工程类固废处理公司时应重点关注其与大型国企间的框架合作协议。

与之相比,小型产废企业通常没有足够的资本预算成立独立的治废子公司,只能通过委托第三方机构代为处理。因此在评估运营类固废治理公司时,应充分考虑其所在区域的小型产废企业集中度及治废需求规模。中央下达垃圾分类工作指示中共中央总书记、国家主席、中央军委主席习近平主席近日对垃圾分类工作作出重要指示。习近平主席强调,实行垃圾分类,关系广大人民群众生活环境,关系节约使用资源,也是社会文明水平的一个重要体现;他指出,推行垃圾分类,关键是要加强科学管理、形成长效机制、推动习惯养成。要加强引导、因地制宜、持续推进,把工作做细做实,持之以恒抓下去。要开展广泛的教育引导工作,让广大人民群众认识到实行垃圾分类的重要性和必要性,通过有效的督促引导,让更多人行动起来,培养垃圾分类的好习惯,全社会人人动手,一起来为改善生活环境作努力,一起来为绿色发展、可持续发展作贡献。

目前我国生活垃圾分类工作流于表面现象严重,民众主动分类弃置意愿不强,给后期焚烧工作带来了诸多不便的同时也大幅增加了垃圾处理的成本。我们判断未来垃圾分类处理工作将会同时从清运公司与民众两个层面推进,受益于此,建议优先布局业务包含垃圾分类处理概念的垃圾清运类及运营类公司以及生产产品包含垃圾分类概念的设备制造公司。同时,垃圾焚烧类公司也将因此获益;因为这类企业的最主要成本构成为焚烧尾气的处理,分类预处理好的垃圾会大幅降低垃圾焚烧厂在尾气处理方面的成本。

每一次环保政策收紧的同时,都伴随着各项治理指标的提升,而对企业而言则意味着老一批治废设备的更迭。未来需重点关注治废企业设备的折旧摊销情况,特别是新版《固废法》颁布之后,过往的设备是否能够满足最新法规要求的治理程度。

各类固体废弃物市场的主要特点

生活垃圾:2017年处理缺口约为1.6亿吨(占同期产量43%)。处理产能需求增速高于供给增速,未来缺口或将呈现扩大趋势。行业毛利率水平较高,ROE水平及流动性水平均较好。受十三五规划影响,生活垃圾处理将快速从填埋向焚烧转移,2020年前仍有近3000万吨的焚烧产能待建需求。

危险废物:2017年处理缺口约为0.6亿吨(占同期产量73%)。处理存在较大的技术壁垒与区域垄断性,在处理率与产能利用率均不到30%的条件下,毛利率仍高达35%以上,部分地区甚至可高达一倍以上。

一般工业固废:2017年处理缺口约为7.3亿吨(占同期产量40%)。市场需求最大也最模糊,其处置缺口主要集中在尾矿方面,2017年尾矿待处理量约5.2亿吨,占总缺口一半。