2020危废处理行业市场分析,千亿市场规模已开启但行业问题仍很突出

危险废物是指列入国家《国家危险废物名录》或由国家按照一定的技术标准认定为具有毒性、腐蚀性、易燃性、反应性或感染性的废弃物。危废根据来源不同,可以分为工业危废、医疗危废和其他危废。

1、中国危废处理能力千万吨级缺口

在监管趋严、环保督查常态化等政策执行的背景下,考虑到供给侧改革带来的支付能力增强,可以预计危废处理的需求将进一步被释放。根据危废处理行业处置均价(4000元/吨)测算,2017年我国,中国危废处理行业市场规模在1020.6亿元左右,2018年危废处理市场规模在1176亿元左右。

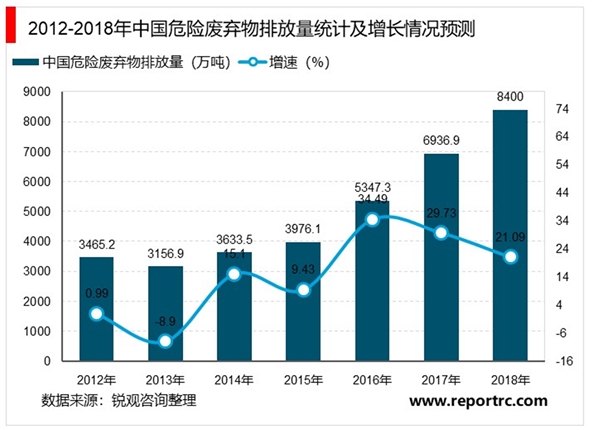

与行业市场规模不相匹配的是,我国危废处理能力缺口巨大。2018年统计年鉴数据显示,2017年全国危险废物产生量为6936.9万吨,较2016年增长29.73%。2012-2017年,危废产量年复合增长率为15%,2018年中国危废产量在8400万吨左右。数据还显示,申报危废中,超过60%的危废没有得到妥善处置。即使剔除产废企业自行处理的部分,仍存在千万吨级处置缺口。

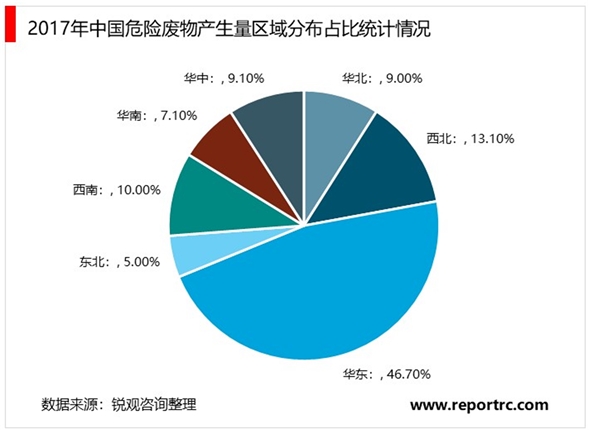

中国的危险废物产生量与处理能力分布不均,使缺乏危险废物处理设施的地区具备危险废物处理行业的增长机会。2017年,位于中国华东地区及西北地区的工业化地区占危险废物产生量的一大部份,占比分别达到46.70%、13.12%。

2、2018年中城市工业危险废物产生量达4643.0万吨

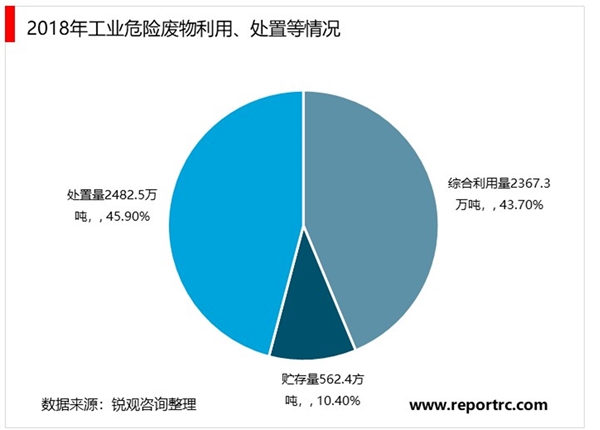

2018年,全国200个大、中城市工业危险废物产生量达4643.0万吨,综合利用量2367.3万吨,处置量2482.5万吨,贮存量562.4万吨。工业危险废物综合利用量占利用处置总量的43.7%,处置、贮存分别占比45.9%和10.4%,有效利用和处置是处理工业危险废物的主要途径,部分城市对历史堆存的危险废物进行了有效的利用和处置。

而造成这一状况的,是因为危废处理拥有相对较高的资质、技术和资金壁垒。从事危险废物经营的企业需要向环保部门申领危险废物经营许可证,并严格按照许可的经营方式、危废类别、规模和有效期限进行经营。公开资料显示,总容量为300000吨的填埋处置设施通常需要约1亿元的初步投资。此外设施建设较为繁琐,项目从申请到投产运营一般需要三至五年的时间。前述原因也导致国内获得危废处置资质的企业不超过2000家。

3、中国危废处理行业发展问题突出亟需提高危废利用总体处置水平

总体而言,虽然经营单位数量增加,但我国危废行业结构性不足的问题仍很突出。面对巨大市场,行业自身却长期呈现“小散乱”特征,难有“巨头”显现。根据E20环境平台的统计,2018年危废处理企业总产能仅占全国总产能7.2%,仍有大量的危废处理产能需要企业自行消化。就处理量而言,全国仅有不到1%的企业能够处理25种以上的危废,而接近90%的企业处理危废类型少于5种。

而在高度审慎的监管政策下,拥有处理资质的企业,就变得奇货可居。随着危废管理政策趋严,掌握焚烧设施和填埋场的企业将在未来的行业竞争中占据显著优势。其中资源化业务前期固定资产投入相对较少、对企业融资能力要求较低,尤为适合新晋跨界选手。对此,下一步还需加快构建危废协同处置和综合利用产业体系,提高危废利用总体处置水平。

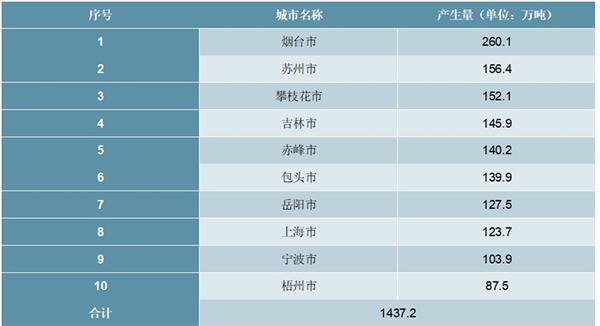

从各省情况来看,工业危险废物产生量排在前三位的是江苏、内蒙古、山东。从各市情况来看,产生量排在前三位的是烟台市(260.1万吨)、苏州市(156.4万吨)、攀枝花市(152.1万吨),前10位城市产生的工业危险废物总量为1437.2万吨,占城市产生总量的30.9%。

表:2018年工业危险废物产生量排名前十的城市

资料来源:公开资料整理

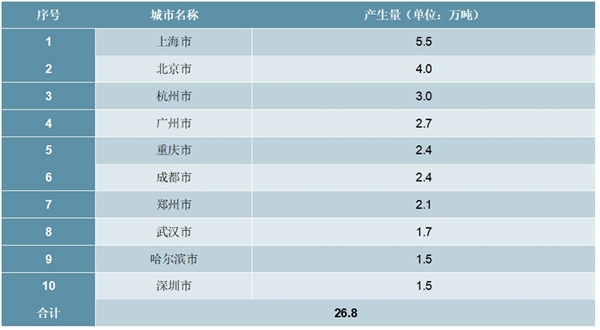

2018年,200个大、中城市医疗废物产生量81.7万吨,处置量81.6万吨,大部分城市的医疗废物都得到了及时妥善处置。从各省来看,医疗废物产生量排在前三位的是广东、浙江、江苏。从各市来看,产生量排在前三位的是上海市(5.5万吨)、北京市(4.0万吨)、杭州市(3.0万吨),前10位城市产生的工业危险废物总量为26.8万吨,占全部城市产生总量的32.9%。

表:2018年工业危险废物产生量排名前十的城市

资料来源:公开资料整理