磷酸一铵和磷酸二铵价差持续扩大,相关企业盈利将大幅改善

2019年磷酸一铵市场持续走弱。2019年上半年,我国磷酸一铵行情处于震荡下行,2018年末一铵价格在成本的支撑下高位运行,企业开工率高涨,市场库存逐步上升,同时下游企业对一铵高价格接受度不高,观望态势导致下游需求走弱,截止2019年一季度末一铵库存接近50万吨,价格也明显处于下降趋势。

二季度开始,企业订单增多,加之刚需采购,销量逐渐回暖,库存也有所下降,价格平稳运行。三季度以来,一铵市场国内和出口双双走弱,上游原材料价格均有所下降,特别是硫磺港口报价将至630元/吨,对一铵价格影响较大。另一方面国际出口竞争加大三季度出口量也有所下降,工厂库存又持续升高。

供需宽松、库存偏高和原料降价影响下,磷铵价格仍有下跌风险。三季度一铵国内开工率为54.17%,平均日产量3.25万吨,同比小幅上升,短期供给端平稳运行,但库存呈上升趋势。目前一铵理论成本为1650元/吨,成本面下降较多,价格预计仍有下降风险。磷酸二铵也呈低迷行情,三季度后国内秋季市场开启,价格下滑,市场观望情绪加重,进入四季度后市场进入需求淡季。国际市场上,受印度半岛高困存的影响,出口行情低迷,全年磷酸二铵市场仍将以下行为主。

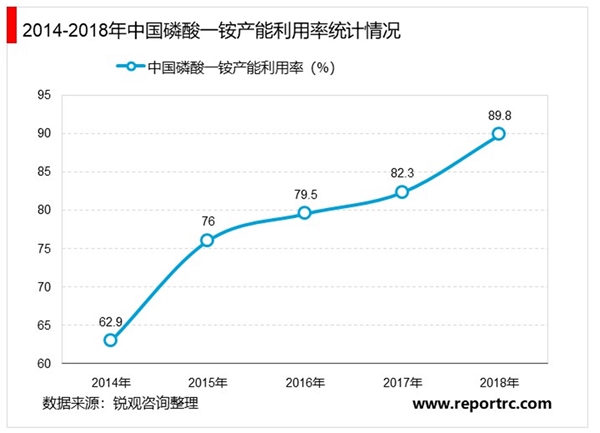

1、我国磷酸一铵产能利用率达89.8%

近年来,我国持续推进供给侧改革,各地政府加强环保监察力度,处置不达标企业,化解过剩产能、淘汰落后产能。2018年,我国磷酸一铵产能利用率达89.8%,较2017年增长2.9个百分点。

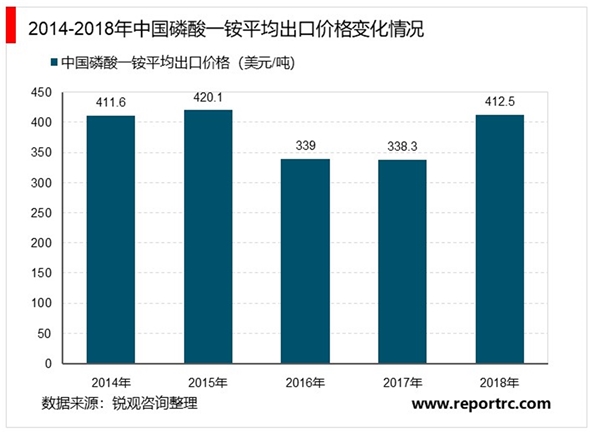

2、原材料价格上涨磷酸一铵出口价格增高

我国为磷酸一铵的出口大国,从平均出口价格来看,由于原材料价格上涨,国际磷酸一铵整体市场价格增高,2018年,我国磷酸一铵平均出口价格约为412.5美元/吨。

产品价差的变化能够直接反映相关企业盈利能力变化趋势,从2019年Q3的价差均价同比来看,磷铵一铵-磷矿石-液氨-硫磺价差同比增长61.02%,二铵价差增长7.28%,下游利润显著增加,利好相关公司盈利能力。

中长期来看,国内供给侧改革和环保政策持续都会继续收缩供给端,行业内中小企业难以恢复产能,磷肥行业资源整合将持续进展。伴随着稳定的国内市场需求,磷肥价格有一定的支撑作用。出口方面,随着2020-2021年全球磷肥大厂产能扩展和大量投产,我国磷肥国际竞争将加剧,出口需求将受到一定程度影响。

3、磷酸一铵广泛用于制造磷肥和木材、纸张、织物的防火剂等

从库存周期来看,目前阶段化工行业将逐渐由主动去库存进入被动去库存阶段,磷肥行业也有望迎来本轮库存周期的景气上行阶段。目前化肥行业整体开工率在去产能的影响下逐渐降低,但是库存水平没有显著下降,磷肥行业仍处于主动去库存周期,下游需求持续低迷。主动去库存的下一阶段就是被动去库存,上一轮库存周期上行自2016年1月开始,这一阶段往往是化肥周期反弹的时期,预计磷肥将会迎来量价齐升的局面。

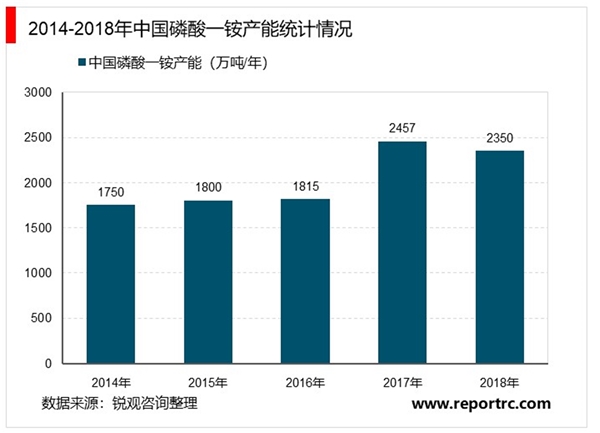

据中国磷复肥工业协会统计数据显示,2018年,我国磷酸一铵产能达2350万吨/年,较2017年减少了107万吨。

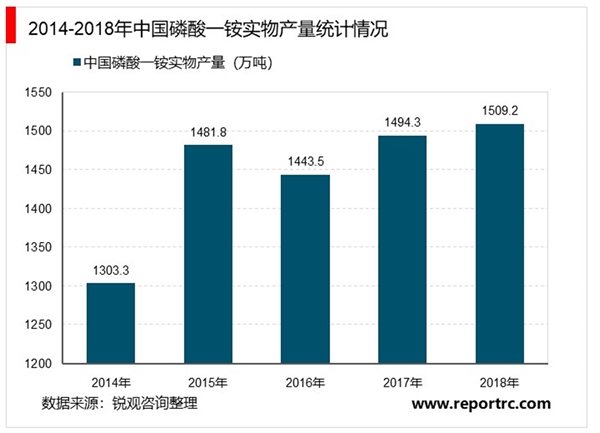

2018年,我国磷酸一铵实物产量约为1509.2万吨,较2017年有所提高。湖北省区位优势明显,交通运输方便,磷酸一铵产量全国第一。

产能力度大,行业集中度得到较大提升。2010年以来,我国关闭整合年产不足15万吨的小规模磷肥企业,加强企业的统一布局,出台磷矿行业的“三率”指标规定,淘汰行业落后产能,实现行业高品质集中发展,对行业进行整改。

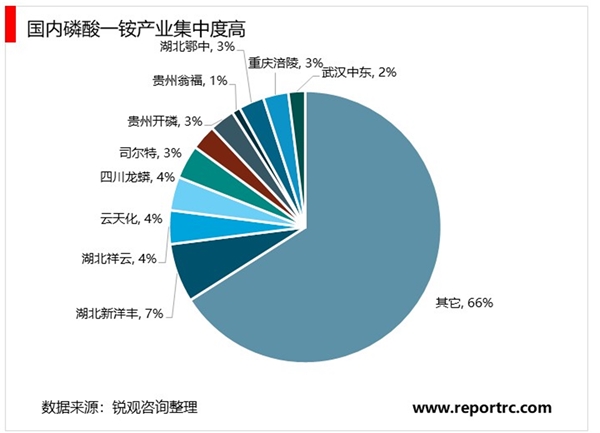

我国年产超过50万吨的大中型磷矿数量由2009年的18%上升到2015年的43%,磷肥产能也集中到“云贵川鄂”四省。截止2019年6月磷酸一铵前十企业的产业集中度达到了37.5%,随着落后产能企业的清出,磷肥行业格局也区域集中,具有矿产资源的龙头企业也会趋于集中。

磷肥行业开工率下降明显,并处于低位。2011-2012年磷肥企业开工率处于较高水平,其中磷酸一铵开工率处于70%左右的,2013年以来我国磷肥开工率明显降低并处于低位,2013-2019年,磷酸一铵开工率维持在50%左右。

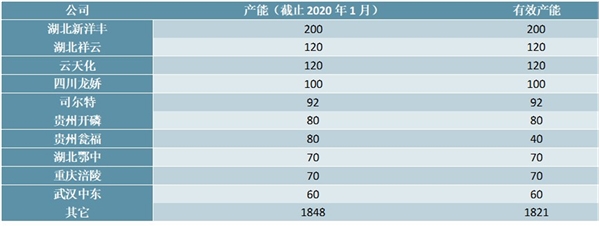

表:国内磷酸一铵行业前十大公司产能情况(万吨)

资料来源:公开资料整理