2020化肥行业市场发展趋势分析肥料复合化率继续提高,新型复合肥成为新增长

复合肥养分全面、含量高。每粒复合肥中养分分布均匀,不仅为作物提供必须的养分,还充分发挥营养元素之间的相互促进作用,而养分释放均衡,肥效平稳,因此通常具有良好的肥效。单质肥料一般都含大量副成分,如硫酸铵只含20%的氮素,而大量的硫酸根除土壤中缺硫外,施入土壤中是浪费。推广复合肥也能较好的解决国内施肥不均衡的问题,也是提升施肥效率的有效途径。

目前我国化肥的复合化率已经有了长足的进步,但是仍以传统的单质肥为主,复合化率提升的空间还较大。1980年我国化肥复合化率仅为2.1%,2000年提高至22.1%,2017年进一步提高到38%,有了长足的进步,但是世界平均复合化率50%、发达国家复合化率70~80%相比,我国的复合化率仍存在较大的提升空间。复合化率的进一步提升,有望带动我国复合肥需求的以超出化肥行业整体需求的速度发展。

新型高效肥料增长的四大驱动因素

资料来源:公开资料整理

2、目前我国传统化肥行业产能过剩矛盾突出,新型复合肥将成为化肥行业新的增长点和盈利点

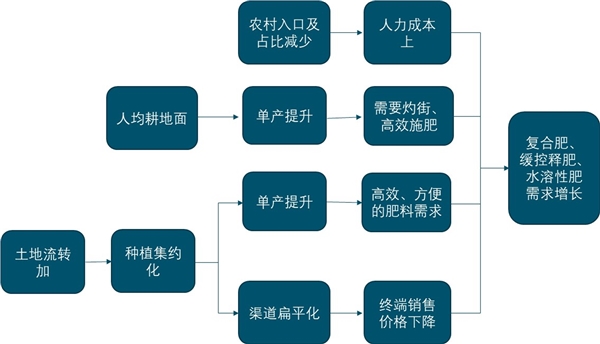

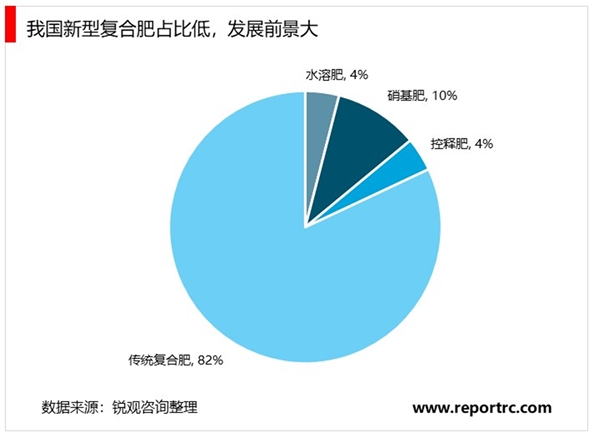

当前我国果树、花卉、蔬菜等经济作物比重不断提升,城镇化进程加快,人工成本上升,耕地集中化和种植面积规模化都对肥料提出更高的要求。我国新型肥料也刚刚起步,比如当前硝基肥在氮肥中使用比例只有10%左右,而欧美发达国家已经达到了20%。未来以缓控释肥、硝基复合肥、水溶性肥料、微生物肥料以及套餐肥等为代表的高效、环保新型肥料产品将获得迅速发展,是复合肥产业结构调整升级的方向。

新型化肥市场需求旺盛,行业盈利空间宽广。十三五规划已经将复合肥的产业转型列为重点,当前新型肥料市场发展空间大,行业需求旺盛。新型肥料更多应用于经济作物中,有助于肥料的营养提高、功能改善、减量增效、土壤改良、环境友好等需求。2017年中统计局数据显示,我国典型经济作物蔬菜等每亩化肥费用可以达到421元,而传统三大粮食作物每亩化肥费用只有131元,进一步说明了新型化肥市场发展潜力突出。

(1)复合肥行业发展现状

我国复合肥行业起步较晚,上世纪八十年代才开始逐步生产复合肥。虽然我国复合肥行业发展历史较短,但随着我国经济及复合肥生产水平的发展,我国复合肥实物施用量保持稳定增长。同时,我国化肥的复合化率也逐步提高,由2000年22.14%增长到2016年36.88%,复合年增长率约为3.24%。但相比世界复合化率达50%、发达国家复合化率达80%的现状相比,差距仍然巨大。随着农业现代化的推进,农村种植结构的升级,预期未来复合化率将不断提升。

从产业布局来看,复合肥生产龙头企业主要集中在山东、江苏、湖北、安徽等临近消费市场的省份以及贵州、云南等资源相对充足的省份。

(2)复合肥料行业发展趋势

①复合化率进一步提高

施用复合肥可以为作物提供多种营养元素,提高肥料利用率,有利于节约劳动力,提高产量,改善产品品质,减轻长期使用以氮肥为主的单质肥造成的土壤板结、肥力下降、水质污染等不利影响,因此更适合现代化农业。随着农业现代化的推进,农村种植结构的升级,预期未来复合化率将不断提升。

②行业集中度将进一步提高

预计我国复合肥市场份额竞争未来将进入质量、品牌、资金、技术、服务等综合能力竞争阶段,中小型复合肥公司将逐渐退出市场。同时,随着行业集中度不断提高,复合肥及作为其原料的基础肥龙头企业未来几年市场份额增长空间巨大。

③新型肥料的研发创新是复合肥结构调整的方向

目前,除了稻谷、大麦、大豆、玉米等传统农作物,蔬菜、花果、药材等各种经济作物的种植也在不断增加,农村劳动力成本的逐年递增、耕地集中化和种植规模化,都提高了对优质肥料的需求。缓控释肥、硝基复合肥、水溶性肥料、微生物肥料等高效环保新型肥料产品将迅速发展,是复合肥结构调整的主要方向。

(3)复合肥行业市场供需变动情况

(1)需求分析

①化肥零增长的要求推动我国化肥复合化率的提升

我国化肥复合化率自2000年以来一直保持稳定增长趋势,但我国目前36%左右的化肥复合化率与发达国家80%的平均复合化率水平相比,尚存在较大差距,预计我国化肥复合化率在未来一段时间还将继续保持稳定的增长态势。同时,我国提出在2020年实现化肥零增长的目标,考虑到我国人口依然增长、粮食总需求并未出现减少的迹象的现状,我国化肥施用结构上也必须进行调整,未来必须施用肥效更高的复合肥从而保证在不增加化肥总量的基础上提高单亩农田的肥效。

②经济作物种植比重稳定

随着人民生活水平的提高,居民饮食结构发生改变,食物消费更加多样。相对而言,粮食作物占比逐渐下降,瓜果、蔬菜、油料等经济作物种植面积不断增加。从2000年到2017年,经济作物种植面积由47,837.31千公顷增长到48,342.85千公顷,规模稳中有升。

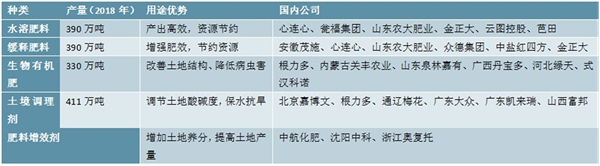

表:国内主要新型肥料优势明显

资料来源:公开资料整理

2、化肥主要运用于下游农作物种植,肥的需求量与粮价正相关

施肥不仅能提高土壤肥力,而且也是提高作物单位面积产量的重要措施,化肥也是农业生产最基础而且是最重要的物资投入。据联合国粮农组织(FAO)统计,化肥在对农作物增产的总份额中约占40%~60%。从农产品价格,特别是粮食价格的变化情况来看,国内每亩化肥用量的变化与粮食价格是同向的,也就是说明在农产品价格更好的时候,农民意愿用更多的肥,即复合肥的需求量与粮价正相关。从国内不同作物的种植面积和需要复合肥情况来看,粮食作物是复合肥的主要下游,此外蔬菜也是用肥大户。国内的主要粮食作物分别是玉米、小麦、稻谷。其中玉米的种植面积约3500万公顷,位居三大作物之首,对应的复合肥施用量也更大,同时也是远大于稻谷、小麦等复合肥的需求,因此相较于其他作物,在其他品种没有发生大的波动时,玉米和蔬菜的需肥情况将对复合肥的整体需求造成较大影响。

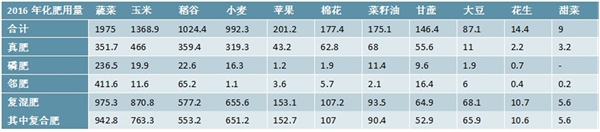

表:复合肥用量最多的是蔬菜和玉米,其次是小麦和稻谷

资料来源:公开资料整理

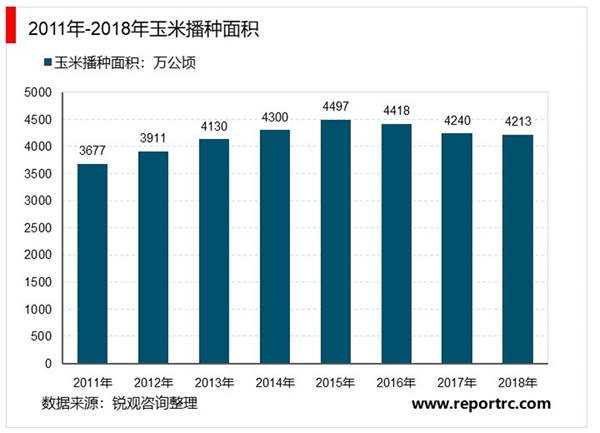

2015年农业部提出玉米调减面积方案,计划到2020年调减玉米种植面积5000万亩(约333万公顷)以上,玉米播种面积随之开始下降。根据统计局数据,2017年玉米播种面积较2015年减少了3800余万亩,调减速度超过预期,但单位面积产量略有上升。

粮食价格处于历史底部,有望相继迎来价格拐点。2015年以来,全球价格持续了较长时间的低迷状态,其中大豆、玉米等国内主要农作物产品库销比有明显的回落,随着库存下降和价格低位的影响,全球作物有望开启上涨周期,带动农资的需求回暖,并拉动复合肥需求的景气上升。

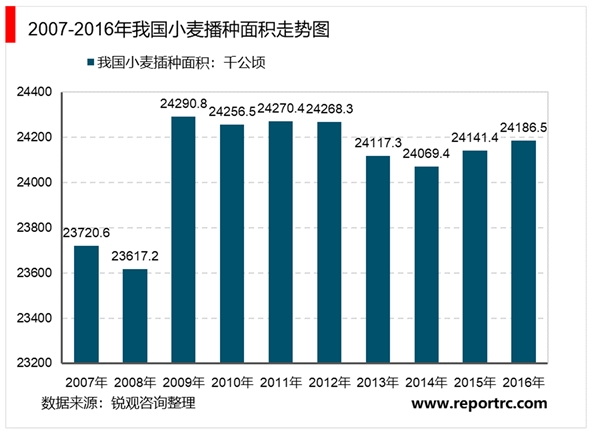

2016年小麦播种面积24187千公顷,较上年增加45千公顷,增幅0.2%;小麦单产5327.4公斤/公顷,较上年减少65.4公斤/公顷,减幅1.2%;小麦总产12885万吨,较上年减少134万吨,减幅1%。

玉米在去库存、成本提升和需求增加的综合影响下,供需格局变化明显,目前仍具有较强的上涨空间。

小麦和水稻虽然库存处于较高水平,但是价格都处于近五年低位,价格未来有小幅上升空间。小麦和水稻价格处于低位的主要原因是供大于求的基本面,近些年水稻生产保持较高水平,科技发展也带来了水稻产量的持续增长。另外2018年国家下调稻谷价,国家库存增多低价出售陈化粮也是价格低位的原因。但是由于今年国家粮食补贴提前,南方干旱台风和北方早春低温洪涝的影响,叠加价格低位的存在,今年下半年小麦和水稻有望实现小幅上涨。

供给端,玉米去库存效果显著。2014年以来,由于供大于求的影响,期末库存消费比在14-17年都保持超过100%的较高水平,随着价格低迷,需求量稳步增长,玉米去库存的效果显著,2018年库存消费比达到61%,2019年持续降低至40%以下。根据国家统计局数据显示,我国2018年玉米种值面积4212.9万公顷,同比减少27万公顷,单产减少2公斤/公顷,总产同比减少174万吨,减幅0.67%。

成本端,土地租金和化肥上涨提高了玉米种植成本。据调研资料显示,与2018年相比,2019年黑龙江地区租地成本平均每公顷上涨500元,涨幅达到8%,化肥成本平均上涨100元/公顷,每公顷成本总计上涨约600元。

需求端,玉米深加工和工业需求增长拉动了需求较快增长。从2014年以来玉米的工业消费就持续高增长,根据17年9月发布的《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,到2020年我国将实现乙醇汽油全覆盖,按10%的乙醇添加量计算,对应燃料乙醇需求量将超过1200万吨。2018年6月27日国务院印发《打赢蓝天保卫战三年行动计划》,明确要求:2019年7月1日起,重点区域、珠三角地区、成渝地区提前实施国六排放标准。这些政策都促进了乙醇企业作为生物燃料的积极性,同时乙醇汽油相比于传统汽油的低价性也会提高厂商的积极性。

国内玉米消费的持续增长,叠加玉米供给减少,成本增加,我们预计玉米价格仍会呈现上升趋势,有望拉动复合肥需求增长,进一步拉大复合肥价格的上涨空间。

表:国内玉米供需平衡表(万吨)

资料来源:公开资料整理