中国汽车金融行业分析,汽车金融渗透率低发展空间巨大

我国汽车金融行业的发展起源于1993年北方兵工汽贸公司的分期付款,汽车金融由汽车消费分期付款起步,主要针对汽车消费者,后来逐渐演变为包含消费者、经销商、生产厂商在内的多种形式的全方位金融服务。典型的汽车金融产品包括经销商库存融资、汽车消费贷款、汽车租赁和汽车保险。其中汽车消费贷款又可以分为新车消费贷款和二手车消费贷款;汽车租赁是指一般性租赁或全服务租赁,产品包括融资租赁、经营租赁和车队管理外包;汽车保险包括机动车交强险和机动车商业险等。但是从总体来看,我国目前依旧以汽车消费信贷为主。

在汽车成熟市场中,整车制造和新车销售的利润占比不到30%,约70%的利润来自于汽车金融、售后、二手车等后市场环节。随着中国汽车市场的逐步成熟,我国汽车金融行业得到了有效发展。

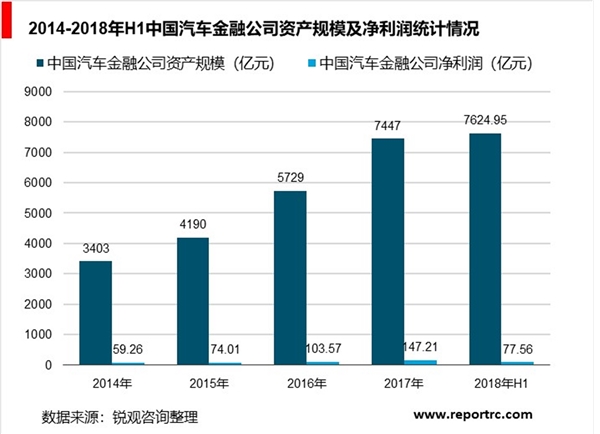

2014-2017年,我国25家汽车金融公司总资产逐年上升,且增速水平较高,均保持在23%以上。2012年中国汽车金融公司总资产已达3403亿元,净利润达59.26亿元。到了2017年底,中国汽车金融公司总资产达到7447亿元,同比增长30.00%。截止至2018年第二季度末,我国汽车金融公司总资产规模达到7624.95亿元人民币,净利润达到了77.56亿元。

我国汽车金融渗透率低,发展空间巨大

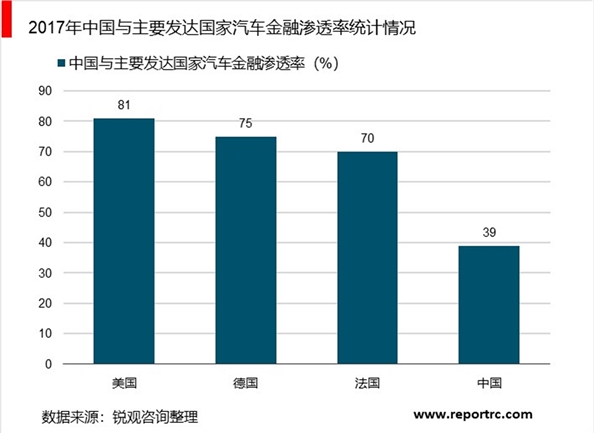

虽然随着我国汽车市场走向成熟,汽车金融行业中的典型代表——汽车金融公司为的资产规模和净利润不断提高。但是由于中国汽车消费信用体系尚未健全,以及中国汽车金融市场发展时间尚短,和汽车消费历史悠久的西方发达国家相比,我国汽车金融渗透率依旧较低。

根据数据显示,截止至2017年,中国新车(区别于二手车)金融渗透率(使用汽车金融产品销售的台数占总销量的比重)为39%,而同期的美国、德国、法国其汽车金融渗透率分别为86%、75%、70%。中国与西方国家相比,汽车金融行业还有着更远的路要走。

发展前景广阔,专业化将继续加深

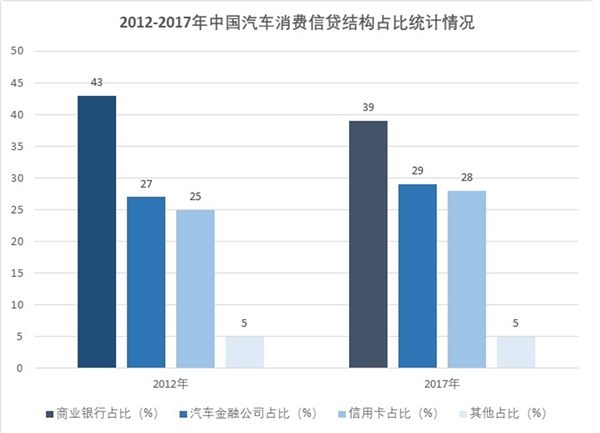

目前我国汽车金融市场渗透率远低于发达国家,随着我国汽车市场的成熟,我国汽车金融的渗透率将进一步提高,行业规模进一步扩大。根据《中国汽车金融年鉴》显示,随着汽车消费金融市场规模的不断扩大,汽车消费金融的结构也迎来了翻天覆地的变化,银行贷款所占比例越来越小,汽车金融公司和信用卡分期付款的占比提高。目前,商业银行的贷款占比在39%左右,其次是汽车金融公司以及信用卡贷款,分别占比能达到29%和28%。

资料来源:锐观咨询整理

随着未来汽车金融行业的成熟,商业银行将同专业化的汽车金融服务公司联合发展,通过专业化的运作降低成本,推进整个行业健康发展。

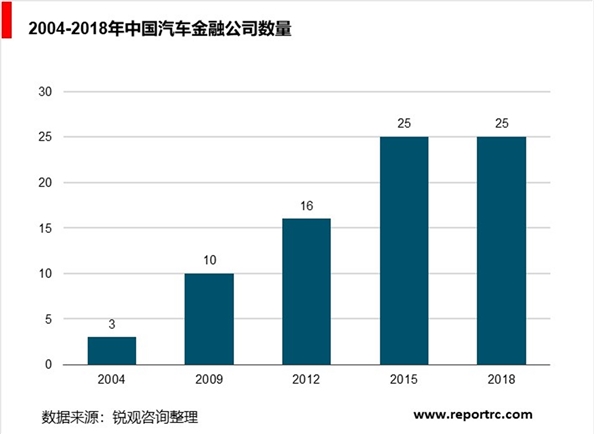

2004年我国成立了三家汽车金融公司,2012年时汽车金融公司数量达到16家,2015年作为中国汽车金融公司设立高峰期,一年时间内成立7家,总量达到25家。其后,银监会暂停了汽车金融牌照的发放。

目前,我国拥有25家汽车金融公司,由于受到汽车金融公司成立条件的限制,我国汽车金融公司中主要以外资为主,我国汽车金融公司中有16家具有外资背景,占我国汽车金融公司数量的64%;具有银行背景的有5家,占比20%;具有台港澳背景的有3家,其中一家为与外资合资。总体来看,目前我国汽车金融公司中主要为国外汽车厂商为扩大在中国市场的销售,更好的占领中国市场份额而设立,在中国汽车金融行业占据着重要地位。2018年宝马汽车金融(中国)有限公司增加注册资本为98亿元,一举成为我国注册资本最高的汽车金融公司。

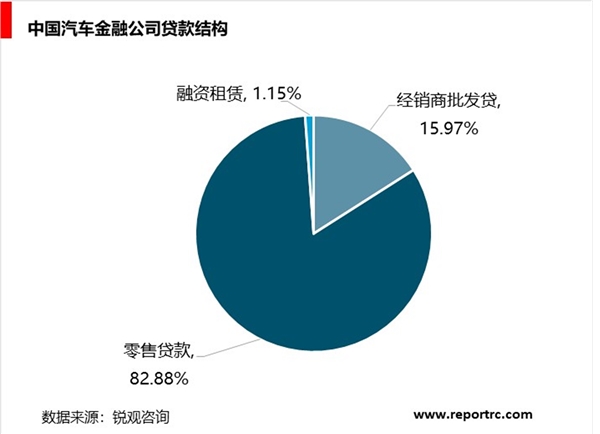

根据中国银行业协会统计数据显示,截至2018年第二季度末,我国汽车金融公司发放贷款规模6975.54亿元人民币,其中经销商批发贷款余额超过1113.96亿元人民币,占贷款比例约15.97%,零售贷款余额超过5781.32亿元人民币,占比约82.88%,融资租赁余额80.26亿元人民币,占比约1.15%。

二手车市场汽车金融发展空间广阔

中国汽车行业的发展不仅体现在新车的产销量增长中,也体现在二手车市场的逐步扩大。随着我国汽车需求扩大与消费能力的提高,汽车流通市场走向繁荣,国内二手车限迁障碍的逐步消除,为二手车跨区域流通提供了便利,进一步促进了市场繁荣。

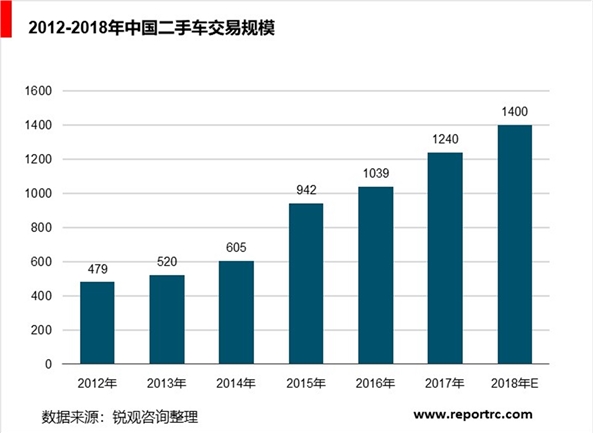

根据中国汽车流通协会统计,2017年,全国二手车交易量达到1240.09万辆,同比增长19.33%;2018年上半年,全国二手车年累计交易量为660.24万辆,同比增长13.11%,据此测算2018年末,全国二手车交易量有可能达到1400万辆。

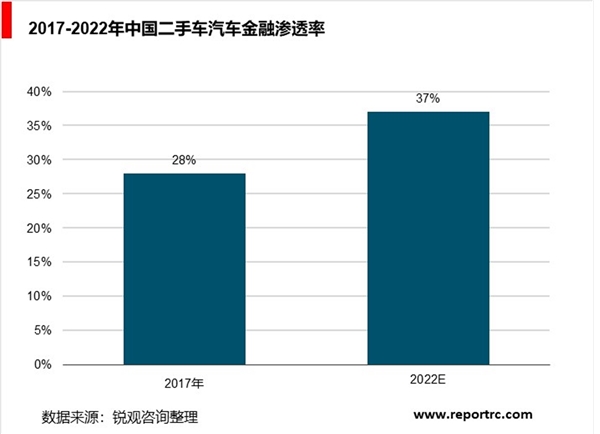

中国二手车市场快速发展,尤其是互联网汽车交易平台的促进下,中国二手车金融进入快速发展阶段,渗透率快速提高。根据罗兰贝格数据显示,2017年,我国二手车汽车金融渗透率达到28%,而随着二手车电商发展带来的二手车交易路径的优化和完善,中国二手车金融的渗透率也将快速提升,预计在2022年渗透率达到37%。