上游化工材料助力口罩战“疫”:口罩行业产业链分析

本次疫情促使大众提高了公共环境以及个人卫生防护意识,对防护类化学纺织品和消毒类化学品的需求量大量增加,其中防护类化学品主要包括口罩产业链的上游关键原材料聚丙烯等。口罩是防范新型冠状病毒感染的必需品,不管是医务人员还是普通消费者,对于口罩的需求量都很大。特别是对于一线的医务人员,N95口罩是不可或缺的防护品。我国医用口罩上游产能较为集中,产量连续保持较快增长,口罩制品市场规模近五年复合增速10%以上。受新型冠状病毒疫情影响,我们预计2020年医用和个人防护口罩需求爆发式增长,且未来有望持续保持较快增速。

口罩行业作为一个传统的“新兴行业”产业链配套完整,上游产业链主要是聚丙烯(PP)、聚酯等原材料,中上游产业包括PP无纺布、熔喷布、鼻梁条、耳带材料及口罩打片机、口罩带点焊机、口罩包装机等生产设备,下游产业链包括口罩生产商以及包含线上线下的市场流通环节。

图表:医用口罩产业链

口罩上游企业集中,口罩制品保持高增速

近几年低值医用耗材市场保持高速增长,其中医用口罩作为重要品类占比20%。医用耗材是指病人治疗过程中使用的医用材料,从价值角度讲,医用耗材又可分为高值医用耗材和低值医用耗材,其中低值医用耗材则是指临床多学科普遍应用的价值较低的一次性医用材料,如纱布、口罩、棉签、手套、注射器等。在经济稳步增长、医疗保障制度日趋完善、生活水平的提高、医疗需求增长等因素的推动下,我国低值医用耗材市场保持高速增长态势,2018年我国低值医用耗材规模达到641亿元,2019年我国低值医用耗材规模在758亿元左右。

图表;低值医用耗材主要品类及代表性产品

数据来源:公开资料整理

以医用口罩为代表的医用卫生材料及敷料类产品作为低值医用耗材产业的重要品类,占低值医用耗材产业规模比重的20%以上。工信部下属机构发布的数据显示:

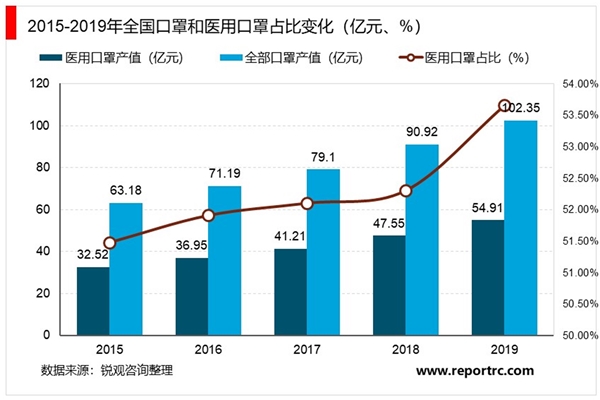

2019年我国口罩总产量超过50亿只,口罩行业产值从2015年的63.18亿元增长至2019年的102.35亿元。其中医用口罩产值从2015年的32.54亿元增长至2019年的54.91亿元,医用口罩占比增长至2019年的53.65%。

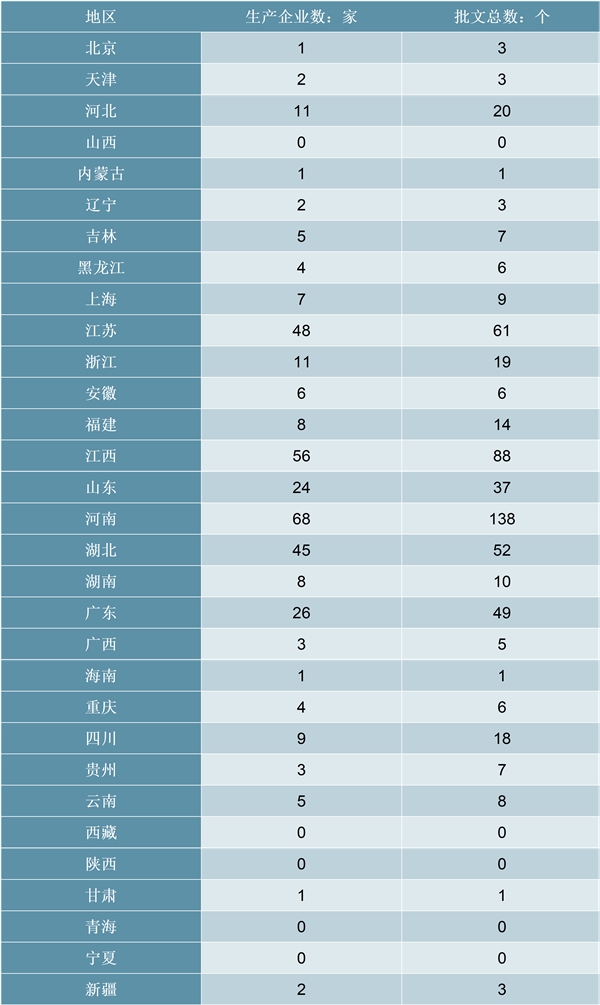

医用口罩生产经营(涵盖上下游相关企业)的企业数量排名前五的省份:山东、河北、北京、河南、重庆。根据国家食品药品监督管理局发布的统计数据:截至2020年2月3日,我国医用口罩国内企业生产批文总数达到575个,涉及361家生产企业。其中华东地区医用口罩生产企业总数达160家,占全国医用口罩获批企业总数的44.32%;华中地区医用口罩生产企业总数达121家,占全国医用口罩获批企业总数的33.52%。

河南省凭借上游原材料优势,医用口罩生产企业数量居全国首位,获批企业总数为68家,占全国总量的18.84%;江西省医用口罩获批企业数为56家,占比为15.51%;江苏省医用口罩获批企业数为48家,占比为13.30%;湖北省医用口罩获批企业数为45家,占比为12.47%;广东省医用口罩获批企业数为26家,占比为7.20%;山东省医用口罩获批企业数为24家,占比为6.65%。

从口罩上中下游产业链来看,上游江苏、山东企业分布最为集中,中游以江苏、河南为主,下游以北京、上海企业最为密集。整体来看我国长三角地区是口罩上游化工原材料企业分布最为密集的地区,企业总量占比达到了43.8%,其中江苏、山东企业最多分别达到13家和10家。同时长三角地区中游企业占比也最多,企业总量达到40%。下游口罩生产企业中,以京津冀地区最为密集,这与当地口罩需求最大有关,其中北京和上海下游企业最大,分别达到380家和

图表:2020 年我国各省市医用口罩生产商数量及批文数量统计

2015年-2019年,我国口罩产业高速发展,产值增长率维持在10%以上。2019年我国口罩产量超过50亿只,产值达到103.35亿元。其中可用于病毒防护的医用口罩占比高达54%。受新型冠状病毒疫情影响,2020年医用口罩需求爆发式增长,需求增速有望翻倍,全年口罩产值将远超过2019年的产值。

我国是世界上最大的口罩生产国和出口国,年产量占全球的约50%。我国共有21000多家企业涉及口罩生产经营(涵盖上下游相关企业),其中浙江、山东、河北、北京、河南是中国口罩企业数量最大的五个省份,占全国口罩企业总数的61.38%。2018年我国口罩行业产量达到45.4亿只,平均每天可生产1244万只。

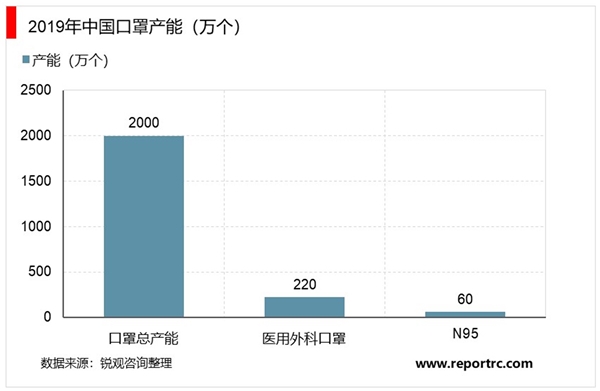

目前口罩最大日产能是2000多万只。此前由于春节假期,很多企业正停工休假;但随着疫情的爆发,经过调整,许多企业逐步恢复生产,到1月29日,中国口罩日产能达到一天800万只以上。而随着很多工厂进入24小时不间断的生产,越来越多省市的口罩产能也逐渐恢复,预计很快就能达到、甚至超过此前每日2000万只口罩的产能。截至1月底,全国各省市中,上海全市的17家口罩企业已经逐步恢复产能,能够实现每日400万只口罩的生产能力。

目前主要省市口罩日产能(根据公开新闻整理,截至 1 月底)

图表:2019年中国口罩产能情况

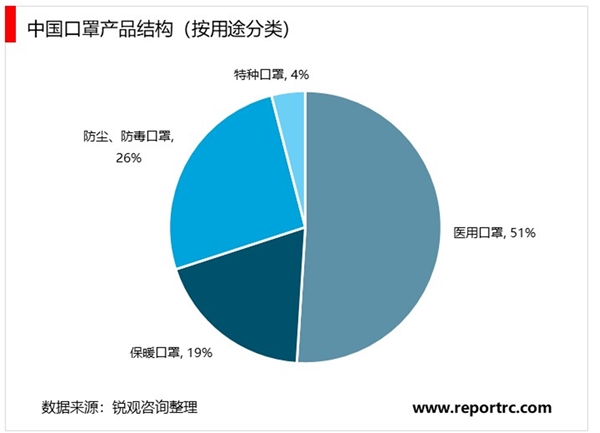

公开资料显示,按用途分类,我国口罩超过一半是医用口罩,其次是防尘、防毒口罩。

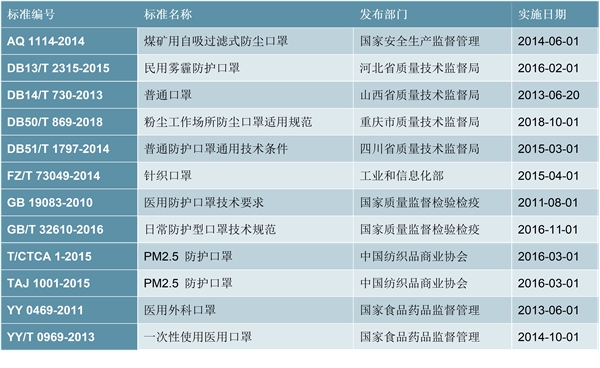

口罩行业主要标准

图表:我国口罩行业主要标准

滤材是口罩产业链的关键核心材料

口罩的原材料主要是聚丙烯(Polypropylene,简称PP)加工制成的无纺布,无纺布是相对纺织布来说,就是非纺织的布,是由定向的或随机的纤维而构成。

医疗口罩的核心部分是高熔指聚丙烯制成的熔喷型无纺布(简称熔喷布)。医疗口罩一般采用多层结构,简称为SMS结构:两侧为单层纺粘层,中间为单层或多层的熔喷层。医疗用口罩,至少应该是3层,即我们说的SMS(2层S层和1层M层),中间的1层M层选用20克重的熔喷布,起主要的防护作用;目前国内最高的层数是5层,即SMMMS(2层S层和3层M层)。

口罩核心壁垒是制作SMMMS布。S表示纺粘层(Spunbond),其纤维直径比较粗,在20微米(um)左右,2层S纺粘层主要作用是支撑整个无纺布结构,对阻隔并没有太大的作用。口罩里面最重要的是阻隔层或称熔喷层M(Meltblown),熔喷层的纤维直径比较细,可以达到1-5微米,这些具有独特毛细结构的超细纤维可以增加单位面积纤维的数量和表面积,从而使熔喷布具有很好的过滤性、屏蔽性、绝热性和吸油性,熔喷层纤维直径只有纺粘层纤维直径的十分之一,研发人员还在开发更细的纤维用于M层,M层越细,就越能阻挡细菌等微小颗粒的进入。因此熔喷层在口罩中对防止细菌、血液渗透起至关重要的作用。我们现在经常提到的N95实际上就是用聚丙烯无纺布SMMMS制作成的能过滤95%微细颗粒的5层口罩。

熔喷材料是靠自身纤维热熔而成,熔喷法生产的无纺布,纤维的随机和隔层交又排列,形成了熔喷材料多弯曲通道结构,颗粒物会与纤维产生碰撞而被滞留。医用口罩的过滤机制是布朗扩散、截留、惯性碰撞、重力沉降和静电吸附。前四种都是物理因熔喷层主要以聚丙烯为原材料制成的熔喷布为主,除此之外传统原料还有聚酯(PET)、聚酰胺(PA)、聚乙烯(PE)、聚氨酯(PU)等。随着人们环保意识的不断提高,可生物降解聚合物原料被不断采用,如聚乳酸(PLA)、聚己内酯(PCL)、聚碳酸亚内酯(PPC)等。另外还有传统的原料的复合材料:PE/PA6、PE/PP、PE/PET、PP/PA等。近几年,国内外研究机构越来越关注利用各种新型原料进行复合,如添加氯化银粒子,能够提高抗菌活性;添加碳纳米管,提高导热性等。熔喷布的良好过滤性、屏蔽性、绝热性和吸油性可用于空气、液体过滤材料、隔离材料、吸纳材料、口罩材料、保暖材料及擦拭布等领域。

95%指的是正常情况下,按照医用防护口罩国家标准GB/T19083要求生产。

在气体流量为85L/min情况下,能过滤微小颗粒(0.3微米),口罩对非油性颗粒过滤效率。

1995年6月8日美国国家职业安全与健康研究院(NIOSH)公布粉尘类呼吸防护新标42CFR84(根据过滤材质划分的分类):N系列:防护非油性悬浮颗粒,无时限;R系列:防护非油性悬浮颗粒及汗油性悬浮颗粒,时限八小时;P系列:防护非油性悬浮颗粒及汗油性悬浮颗粒,无时限。这三大类根据过滤效果又划分出3个水平:95%,99%,99.97%(即简称的95,99,100),所以共有9小类滤料。

口罩核心原材料市场分析

口罩核心上游原材料高熔指纤维聚丙烯,国内产能比较充足价格稳定。2019年国内产量约90万吨,一吨可生产一次性外科口罩90-100万吨,1吨可生产N95医用防护口罩大约是20到25万只。按照制造50亿只医用口罩计算,需消耗2-2.5万吨左右。在SARS疫情期间,医用级聚丙烯随着医用口罩需求大幅提升,价格上涨17%。春节期间部分相关企业为保证口罩材料供应满负荷生产,化工行业中的A股上市公司中国石化、东华能源、恒力石化、道恩股份等纷纷表示优先保障原材料的稳定供应。

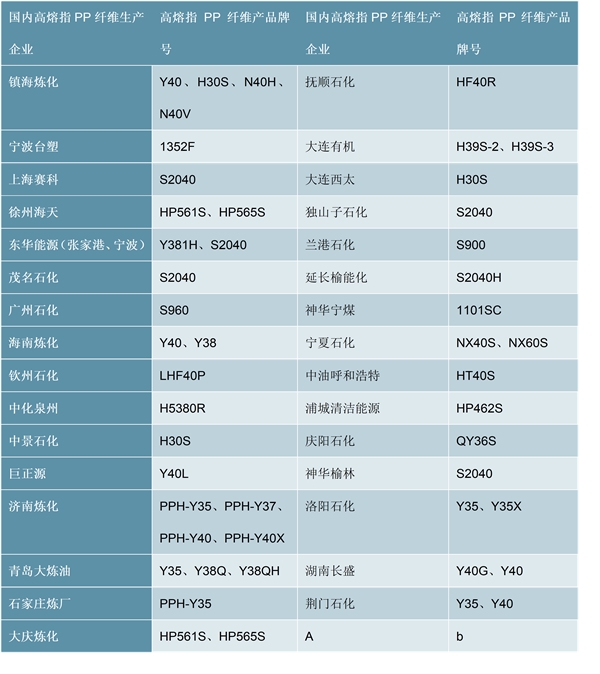

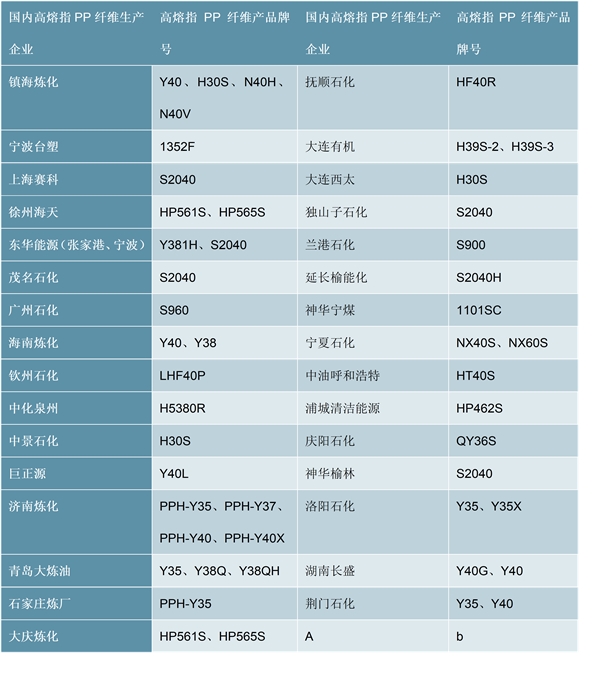

图表:国内高熔指聚丙烯(PP)纤维生产企业

整个口罩上游材料产业链,需求突然提升的情况下,熔喷滤材环节可能面临产能瓶颈。医用口罩的 SMS 结构中,中间的 1 层 M 层选用 20 克重的熔喷布,起主要的防护作用。医用三层无纱布国家标准为“长方形口罩展开后中心部分尺寸:长度不小于17cm、宽度不小于17cm;生产50亿个医用口罩需10万吨熔喷无纺布。

图表:主要的熔喷无纺布生产企业及产能情况

口罩产业链主要公司

图表:口罩产业链主要公司以及针对新型冠状病毒响应情况

疫情形势依然严峻,口罩供需缺口巨大

本次疫情相比SARS传染性更强,但致死率更低新型肺炎疫情特点:相比SARS,本次疫情预计传染性相对更强,波及范围更广,但致死率或相对更低。结合目前武汉肺炎最新公开报道情况及与SARS期间对比,目前截至2月7日9时累计确诊病例31211名,疑似病例26359名,死亡病例637名,仅50天左右确诊人数已显著超过SARS所有期间人数。结合相关数据以及上海市公共卫生临床中心教授卢洪洲等专家分析,本次疫情传染性相对更强,且适逢春运高峰,武汉处于九省通衢之处,在现今发达的交通网络下(2003年尚无高铁),目前波及范围也相对更广,如下表已经涉及国内所有的34个省市,截至2月7日9时确诊病例超100个的省份达20个。不过,从目前数据及相关专家的分析来看,本次病毒的毒性相对更弱,致死率或低于SARS。

图表:本次新型冠状病毒肺炎疫情情况及与SARS对比

新型肺炎疫情变化趋势:确诊病例及疑似病例环比增速开始相对有所放缓,关注后续疫情变化。截至2月7日9时,全国每日新增确诊病例和疑似病例再次出现下降,2月6日新增确诊3151例,当日新增疑似病例4833例。分区域来看,截至2月7日9时湖北省内共确诊病例22112例;湖北省外共确诊病例9099例。

从趋势来看,新增确诊病人数量仍在增加,但确诊病例及疑似病例的环比增速自1月28、29日左右分别开始放缓,从2月4日开始当日新增确诊和新增疑似病例均在下降,接下来主要看春运返程高峰期后的表现,尤其返程高峰期一线城市表现,从而更好地判断疫情走势。截至2月7日,全国死亡率也从爆发期的3%+下降到2%左右,湖北省死亡率较高,约3%,湖北省外死亡率不足0.3%。

目前,全国总计口罩产能约2000万只/天,估计复工后的口罩缺口为2.1亿只/天。截至2019年末,全国劳动就业人口总量仍达7.8亿人,其中,需到岗生产职业类型(除学生、退休、失业人群)占比为60%,假设复工率为50%,全国的复工人数约为2.3亿人,按照每人每天需使用1只口罩进行估计(假设口罩消毒,重复利用,口罩使用时间可延长至8小时以上),全国口罩需求数量约为2.3亿只/天。

图表:全国复工后口罩需求量及缺口量(亿只)静态估计

注:复工人数=全国就业人数*需到岗生产职业类型占比*复工率

全国口罩需求数量=复工人数*每人所需口罩数量

口罩需求缺口=全国口罩需求数量-全国总计口罩产能