2019年安防行业市场发展情况分析:安防行业利好政策不断行业前景可观

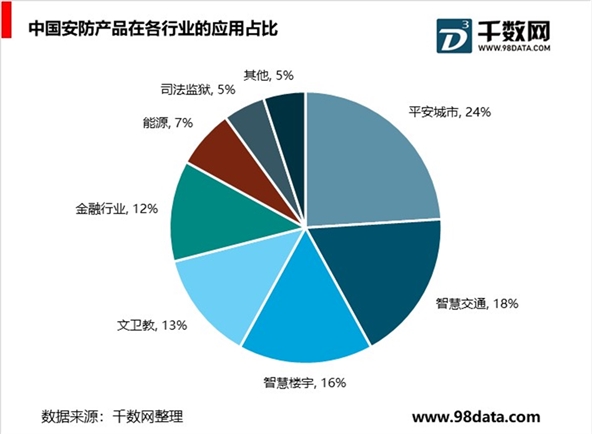

安防下游应用目前的现状是政府端主导,商业端萌芽。国内安防市场按客户结构大致可分为城市级、行业级市场及消费级市场,其中安防的第一需求驱动目前来看主要还是靠政策下政府端需求(重性能轻价格),如过去十二五&十三五期间智慧城市的普及给安防带来了强劲拉动。具体看视频监控下游应用领域看平安城市、智慧交通等是主要的政府端市场,不过随着智慧楼宇、文教卫、银行金融业以及新兴市场如无人超市、自动驾驶等商业端的业务打开将为安防监控带来持续的需求拉动。

1、安防行业利好政策不断

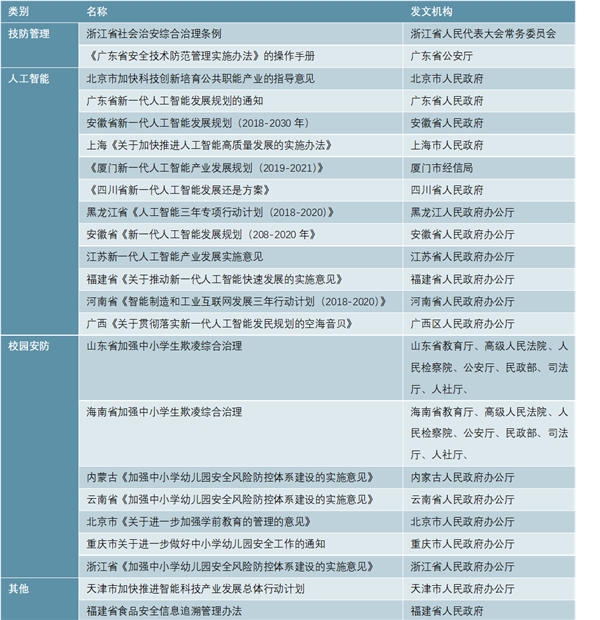

2018年出台鼓励规范发展文件共40项。2018年,是中国安防行业持续、健康、稳步发展的一年,除了传统安防的数字化、智能化、网络化加快步伐;AI的火爆以及在安防的落地应用,"智慧城市""雪亮工程"的政府助推,促使安防迎来了新一轮的发展高峰。回顾一年的发展,发展环境政策利好是安防行业持续发展的有利保障,迎合人工智能、智慧城市、互联网等发展热词,政府在这些领域相继推出了一系列的政策、法规、规范指引着行业的发展。行业网根据相关资料整理,2018年,国家相关部委及管理机构

发布的法律、行政法规、部门规章及规范性文件共19项;地方性法规、政府规章及规范性文件共21项。

图表:2018年国家法律、行政法规、部门规章及规范性文件

资料来源:公开资料整理

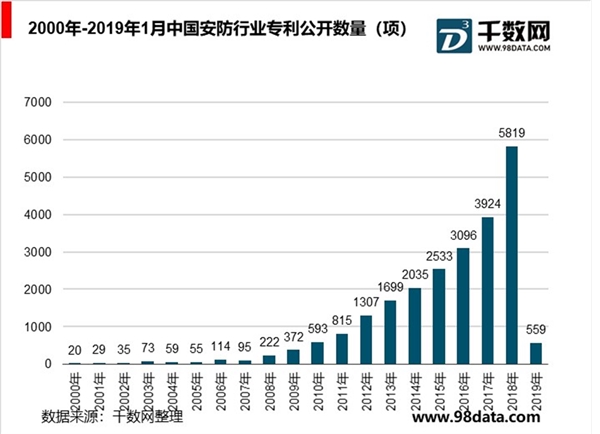

中国安防行业技术不断提升,专利数量大幅增长。正是由于技术进步,工艺流程改善,我国的安防行业实现了快速的发展。通过SooPAT公开数据我们可以了解到行业在技术方面投入了巨大的人力与物力。2018年,中国安防专利公开数量达到5819项,同比增长48.3%。

中国安防产业增速高于全球,产业链快速发展,从A&S2018年“全球安防50强排行来看,中国大陆公司数量达到9家,提升明显。

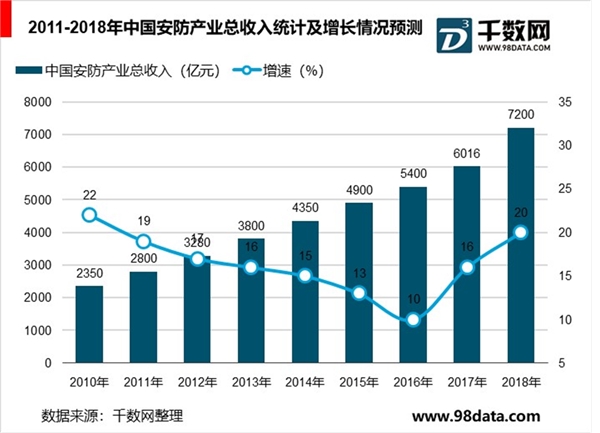

2、2018年中国安防产业总收入将超7000亿

从国内市场看,2017年以来安防市场格局逐渐明朗,形成了“两超多强”的格局。海康威视和大华股份领跑市场,科达、高新兴等第二梯队企业奋起直追,以海康威视、大华股份、宇视为代表的中国安防企业正积极走出国门扩展海外市场,以每年两位数的市场增长率领跑全球安防市场。

统计数据显示,2010年中国安防产业总收入已达2320亿元,并呈现逐年快速增长态势,2012年中国安防产业总收入突破3000亿元,2014年中国安防产业总收入突破4000亿元,截止至2017年中国安防产业总收入增长至突破6000亿元,达到了6016亿元,同比增长16%,年均增长15.7%。初步测算2018年中国安防产业总收入将达到7200亿元左右,同比增长20%左右。

3、市场格局呈现东部沿海发达,中西部地区相对不足。

珠三角、长三角、环渤海三大区域占中国大陆安防行业2/3以上的份额。在安防工程商的区域分布上,与我国安防行业的重心一样,深圳、上海、北京以及广州在安防工程领域具有重要地位,因此华南、华东地区在安防工程商数量方面占比较高。经过长期发展,我国安防行业在地域分布上形成了以电子安防产品生产企业聚集为主要特征的“珠三角”地区、以高新技术和外资企业聚集为主要特征的“长三角”地区,以及以集成应用、软件、服务企业聚集为主要特征的“环渤海”地区三大产业集群,占据了我国安防产业约2/3以上的份额。

安防产业区域性优势明显。其中,以珠江三角洲为中心的安防行业带已成为中国规模最大、发展速度最快、产品数量、种类最多的安防高新产品加工密集地区;以上海、江苏、浙江为中心的长江三角洲,已成为安防产品制造业的一个重点地区;环渤海地区则形成了北京、辽宁、山东、天津的安防产业群。此外,安防产品生产企业在单一产品领域同样具有产业集群特点。福建形成了监控镜头、楼宇对讲、防盗报警三大产业优势;天津形成了高速球和云台生产制造优势;浙江形成了DVR、高速球、矩阵产业优势;北京形成了光端机、电子巡更、门禁产业优势;广州形成了楼宇对讲和公共广播产业优势;江苏形成了安防线缆、高速球、防爆摄像机产业优势等。

贵州省2018年招标金额大爆发。按照招标金额区域来看,基本上和各省的经济状况相关。唯一需要注意的是贵州省在2018年出现了大爆发,无论是项目数量和金额在全国都处于领先位置。