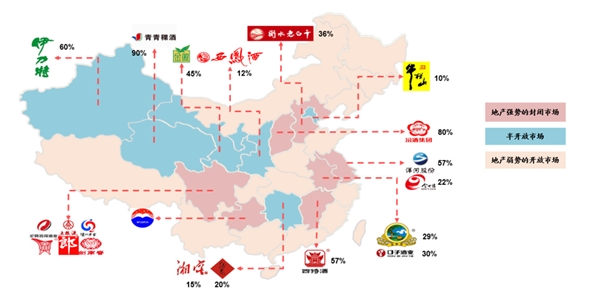

白酒行业差异化分析,地产酒具有地缘优势

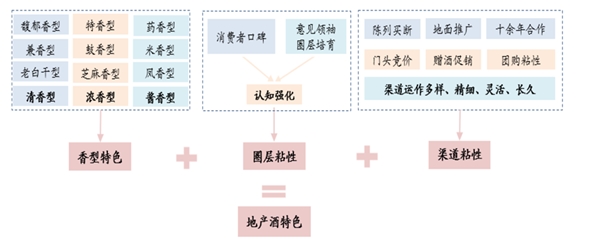

白酒行业具有高度差异化的特点,地产酒具备地缘优势难以消亡。白酒精神消费属性强,其附加值中品牌底蕴、消费者口感、渠道商与厂家多年的合作等壁垒,都是其护城河的源泉,带来了产品高度差异化。因此,白酒与其他快消品的同质化不同,高度的差异化导致了白酒很难出现某一品牌的消亡,白酒整体集中度还是会提升,但有显著特色的白酒品牌,仍然还会保留下来。地产酒的地缘优势包括以下几点:1)香型特色,我国香型主要有浓、酱、清三种,但还有米香、芝麻香、凤香、馥郁香等等,即便是同一香型,也可以因生产工艺、酿酒环境等不同演化出不同的口感;2)消费圈层高粘性,由于长时间在本地市场深耕,地产酒与消费者接触频次极高,且政商务消费领袖也有天然的本土保护主义,均会优先“自家”产的酒,甚至地方政府会主动推广地产品牌,如白酒消费大省河南、山东在18年相继打出本省酒业复兴的旗帜,政府多方站台;3)渠道粘性强,渠道商大多与地产酒合作十余年甚至更久,中间货币利益与情感利益多重绑定,极难退出,且渠道商立足本地,营销模式操作更为灵活,对外来品牌终端拦截等手法多样。因此,我们认为地产酒具备地缘优势,尤其是具有特色的地产品牌,难以消亡。

地产酒的地缘优势源自本土保护主义、香型口感差异产生的消费者粘性及本地厂商合作多年产生的渠道粘性,具有足够品牌底蕴和优质产能、渠道强势的省级龙头能将地缘优势发挥到极致。根据各主流白酒消费大省现状,我们预计未来将演化出三种格局:

1)封闭市场苏皖赣冀,地产龙头渠道强势,次高端市场龙头老大均为省级龙头。18 年江苏洋河今世缘 CR2 为 70%+,安徽古井口子 CR2 为 60%+,江西四特市占率达 50%,河北老白干市占率达 35%+,预计未来有望垄断本省次高端。

2)半开放市场陕湘,地产龙头西凤及酒鬼具备足够品牌力和产品力,渠道弱势导致次高端市场前两大龙头均为全国性品牌,地产龙头市占率在 20%及以下,预计未来凭地缘优势保持有限的份额。

3)开放市场鲁豫浙鄂等缺乏品牌力和产品力足够的省级龙头,预计未来地产品牌凭地缘优势主要盘踞在中低端市场。我们推荐古井、口子窖及今世缘。

图:地产酒具备香型特色、消费圈层高粘性、渠道粘性强,具备高度差异化,极难消亡

地产龙头均具备地缘优势,但未来其渠道力能否将其地缘优势发挥到极致,将决定其份额大小。地产酒所具有的的地缘优势仅仅是客观上的被动推力,这是所有的地产品牌均具备的,但具有足够品牌底蕴和优质基酒产能的地产龙头才能进入次高端行业参与竞争,且地缘优势带来的圈层粘性和渠道粘性不是极难攻破的,因此即使具备地缘优势,也需要企业依托其强渠道力不断维护巩固其优势。根据各省份地产龙头所面临情况,我们认为根据渠道力的强弱,未来将演化出为三种情况:1)苏皖为首的封闭市场,具有本地渠道掌控力的地产龙头利用其地缘优势,在本土市场加大渠道营销,主动推力叠加被动推力,其次高端产品甚至能够对全国性名酒形成一定的挤压,在增量中抢占更多的市场份额,有望垄断本土的次高端市场。2)陕湘为首的半开放市场,当地具有品牌力和产品力的地产龙头,但营销能力稍弱,因此凭借地缘优势也能占据一定的份额。3)鲁豫为首的开放市场,缺乏品牌力和产品力足够的地产龙头,且地产酒营销能力较弱,未来市场大概率被全国性品牌和泛区域龙头抢占,本土品牌凭借地缘优势仅占有极小的份额。

苏皖赣冀晋川黔为封闭市场,由本省龙头垄断;陕湘等为半开放市场,地产龙头具备一定份额;鲁豫等为开放市场,地产品牌较弱