2019安防行业市场发展趋势分析:国内市场发展平稳,国外市场不容小觑

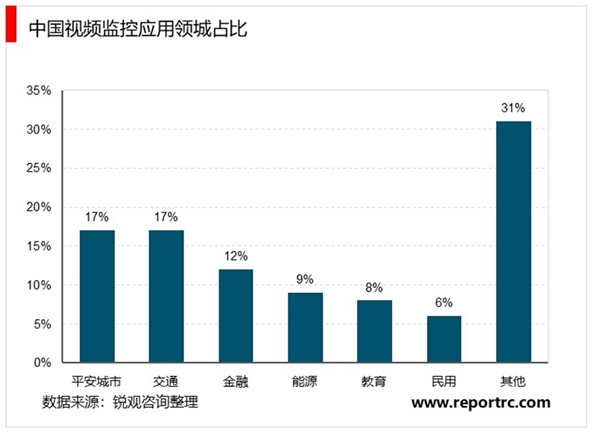

安防终端应用由最早的军用、特殊行业应用,逐步拓展至各类行业甚至家庭应用。从类别上,可将终端应用划分为城市级、行业级和消费级。其中,城市级应用主要由政府主导,占市场30-40%份额,具有重性能轻价格的特性,以“平安城市”、“雪亮工程”、“智慧城市”等工程为代表,城市级应用对国内安防行业的整体发展产生了重要助推作用;行业级应用涉及到公安、交通、楼宇、文教卫、银行金融等各个行业,其中公安、交通、金融为最重要的应用行业;消费级应用则推广至社区、家庭,随着安防系统成本的降低和智能化的推进,民用市场将成为未来安防行业最大的潜在需求。

1、2020年我国安防行业总收入将突破8000亿元

据相关计数据显示,2010年我国安防行业总收入已达2350亿元,并逐年逐年快速增长态势。2013年我国安防行业总收入达到3800亿元。到了2016年我国安防行业总收入达到了5400亿元,截止至2017年底,我国安防企业数量大约有2.1万家,行业总收入增长至突破6000亿元,年均增长14.4%,全行业实现增加值1960亿元,年均增长12.7%。初步测算2018年我国安防行业总收入将达到6678亿元左右。并预测在2020年我国安防行业总收入将突破8000亿元,达到了8212亿元左右。

2、我国安防运营服务市场空间巨大

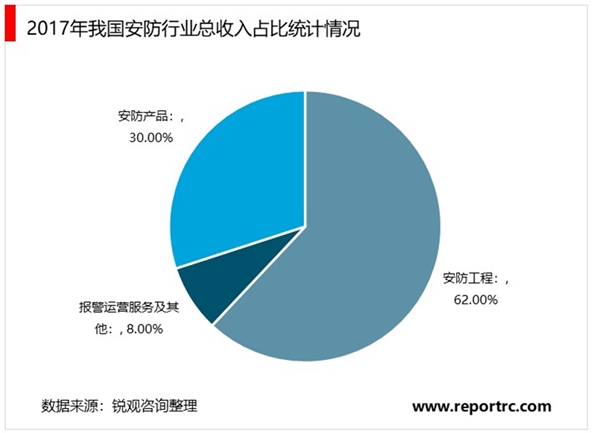

从业务形态上划分,分为安防产品制造业、安防集成与工程业、安防运营服务业,其中2017年,我国安防运营服务业市场规模达到460亿元,占安防市场总体规模的8%,但较欧美安防运营服务市场规模占比35%的市场格局仍具有较大的差距,我国安防运营服务仍有很大的市场空间。

3、我国安防行业发展痛点分析

安防市场仍面临两方面问题:

一是安防市场用户不集中、产品应用分散、客户定制化多,要求安防厂商具备较高的满足客户碎片化需求的开发响应能力及快速建设交付的能力,在人工智能时代,其衍生的特定需求及影响力将远超于过去的网络化、IT化、云化时代,进而要求安防厂商掌握智能技术,并能与碎片化需求解决方案融合,及因经验积累形成的快速交付能力。

二是随着技术的融合,安防与其他行业的界限正在模糊,市场也出现了领先算法厂商,如商汤科技、旷世科技等,这些新角色打破了传统由一个厂商提供解决方案的局面,算法厂商与专注行业的应用厂商开始结合,同时也在催生各种类型的生态合作伙伴的诞生。因此,拥有人工智能技术和搭建平台技术的公司具备构建智能生态圈的实力,将能满足市场需求,同时也让缺乏研发能力的企业逐渐因技术迭代退出市场。

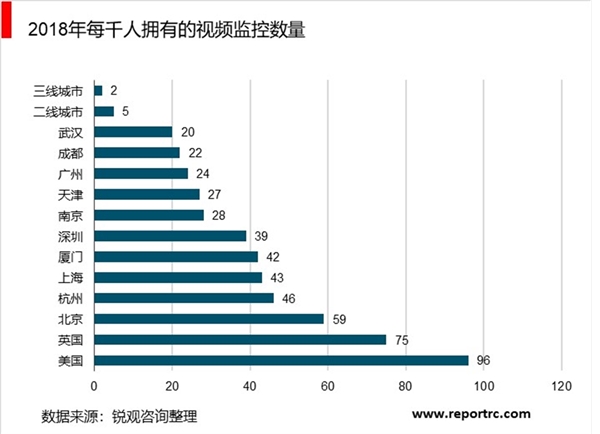

(一)一线城市安防基础设施建设已趋完善,系统升级改造成新的增长点我国一线城市安防基础设施布局目前已趋完善。从城市摄像头布局来看,对比国外,英、美是摄像头覆盖密度最大的国家,2016年英国平均每千人约配备75台监控摄像机,美国平均每千人拥有的监控摄像头甚至高达96台,我国摄像头密度位居前列的北京、上海每千人配备的摄像头数目相当于英国的70%,美国的60%。按照每年20%的增速估算,到2019年北京、上海的人均监控摄像头预计将赶超英国、美国水平。此外,考虑到当前我国的经济发展水平、国内市场对安防需求的认知程度、以及较大的人口基数等因素,我们判定国内一线大城市的安防市场规模趋于见顶,上升空间不大。从作为

主力的政府需求拉动来看,集中于一、二线城市的“平安城市”建设项目,自2015年以来,已基本结束大规模集中建设,也基本印证了这一观点。2017年平安城市亿级项目共85项,项目总金额265.42亿元,其中5亿以上项目9个,而2018年平安城市亿级项目仅39项,5亿以上项目只有1个。产品升级改造成为安防行业在一线城市未来的需求增长点。当前,安防行业正处于网络高清阶段尾声和智能阶段的起点,市场上高清摄像机、网络摄像机分别占比76%、24%,智能摄像机的比例不足1%。安防摄像头的更换周期大概为3-5年,目前,市场上高清摄像机基本已取代标清摄像机,未来几年内,智能摄像机的替代更新,将成为安防行业在一线城市的主要增长点。政府端,“智慧城市”项目提上议程,根据德勤统计数据显示,至2016年6月,全国95%的副省级以上城市、超过76%的地级城市,超过500座城市,明确提出或正在建设智慧城市,未来几年内,侧重于智能楼宇、智能出行、智能住房、智能能源等领域的智慧城市项目将成为安防项目在一线城市升级的主要拉动力。

(一)需求渠道下沉,二三四线市场发力

从城市摄像头布局来看,对标一线城市,二线城市和三线城市的千人均摄像头配备数量分别为5台、2台,不到北京、上海等一线城市的十分之一。可以预见的是,随着内陆和小城市公众安全意识的加强,国内视频安防行业规模必将进一步扩大。此外,政府端的主力市场持续发力,2015年后,“雪亮工程”接替“平安城市”,推动我国安防市场的需求下沉到一二线城市的各个片区以及三四线城市的县级地区。根据《公共安全视频监控建设联网应用“十三五”规划方案》要求,2016年全国选择一批市(地、州、盟)或市辖区作为“雪亮工程”建设示范城市(区)。2017年起,全国“雪亮工程”项目市场迎来大爆发。2018年雪亮工程项目增长迅速,在39项亿元以上平安城市项目中,雪亮工程项目达15项,约占平安城市亿元级项目的45.7%,几乎占了半壁江山。而2017年这一比例才占到占比9.41%。这说明,对安防企业来说,雪亮工程正在替代平安城市成为安防市场的主战场。

(二)民用市场成为新的增量市场

一直以来,我国的安防监控市场主要集中在行业应用,随着人们生活条件的提高、安全防范意识的加强,居民家庭对于安防问题越来越重视,照看老人儿童、防火、防盗、防漏电等已经成为现代家庭的迫切需求。此外,互联网与安防行业的结合,在技术层面上也帮助了传统安防企业打开民用安防市场,使得家庭安防系统可以将智能锁,智能摄像头,红外入侵探测器,声光报警器等设备组成一个安防监控网络,并与用户手机相连。通过手机APP随时查看家中情况,已成为许多人管理家庭的手段之一。根据太平洋安防网的数据,目前中国民用安防占整体安防市场约11%,相对于美国50%的民用安防普及率,我国安防产品的家庭只占很小一部分,未来安防产业市场在民用领域还有很大的上升空间。按照中国一共有接近3亿个家庭计算,如果有五分之一的家庭购买安防产品系统,预期购买总量将达6000万套,按每套1000元的标准计算,预计总市场规模将达600亿元。

(三)海外市场不可小觑

中国安防行业发展早期,跨国安防企业大量进入并主导国内安防市场,使得早期的安防产品出口依赖于产品技术含量低的代工产品,随着多年的沉淀和大量资源的投入,国外安防企业的市场份额逐步下降,自主品牌纷纷崛起并开始占据海外市场的主导。当前,以海康、大华为首的本土龙头安防企占据了全球安防市场份额的40%以上。海外安防市场规模是国内市场的3倍以上,这两家企业的海外收入占其营业总收入的30%以上,海外营收增速也保持着每年30%以上递增速度。从海外市场拓展模式来看,当前本土龙头安防企业自建销售渠道、海外并购成为主流,此外,依靠海外渠道代理、通过安防展会推广,也是目前各大安防厂商海外推广的重要手段。从拓展方式来看,也逐步从渠道分销市场向项目市场拓展,并在多个国家和地区的项目市场取得一定进展。目前以海康、大华为代表的国内龙头安防产商,在海外主要区域建立了全球客户服务中心、子公司客户服务部和授权客户服务站等垂直服务体系,机构遍及北美、南美、亚太、欧洲、非洲等地。

从全球市场布局来看,欧美等发达国家的视频监控市场整体较为成熟,已有大量的政府和商业机构使用视频监控系统,未来最主要的增长点为设备更新换代需求和家庭住宅需求。此外受中美贸易摩擦的影响,2018年5月24日,美国众议院于通过一项议案,其中包括一项增补提案。该增补提案建议以国家安全为由禁止美国联邦政府采购某些中国制造商供应的视频监控设备,海康威视被列入其中。2019年乃至后续几年,中美贸易摩擦将渐趋常态化,政治风险一直会成为国内安防企业在欧美布局的巨大隐患。相对欧美国家,亚太地区整体基础设施较为薄弱,目前正处于安防系统的规模化建设阶段。随着我国“一带一路”战略的提出和推进,亚太地区尤其是印度和东南亚安防市场将成为未来我国安防企业海外布局的重点。2015年亚太地区视频监控市场约为54.3亿美元,预计到2020年有望达到180.6亿元美元,预计复合年增长率为27.18%。此外,中东、拉美等新兴市场针对基础设施建设、控制犯罪的需求持续上升,也有望推动视频监控行业市场规模的增长。