2019轨道交通行业市场发展趋势分析:优先受益基建补短板,轨道交通投资力度

2018年12月19日召开的中央经济工作会议提出宏观政策要强化逆周期调节,继续实施积极的财政政策和稳健的货币政策,适时预调微调,稳定总需求。2019年9月4日,国务院党务会议提出,根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效,并扩大使用范围,重点用于铁路、轨道交通、城市停车场等交通基础设施。

我们认为,总体上看,轨交行业由于主要依靠财政投资,具有一定的逆周期特征,在中央提出强化逆周期调节和实施积极的财政政策的情况下,轨交行业有望优先受益,国铁、高铁、城际以及城轨等均有望迎来投资高潮。

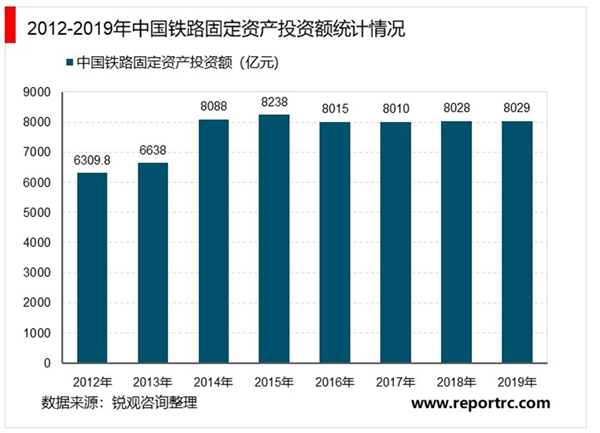

从近几年铁路建设投资预期目标和实际完成情况看,2015年以来铁路固定资产投资完成额均超预期目标,其中2018年完成投资8028亿元,高出预期目标708亿元,2019年铁路建设投资政府预期目标为8000亿元,我们认为,在政府加大基建投资背景下,2019年铁路投资有望继续超预期。

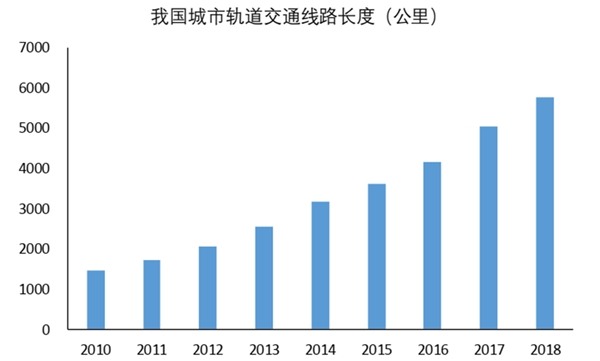

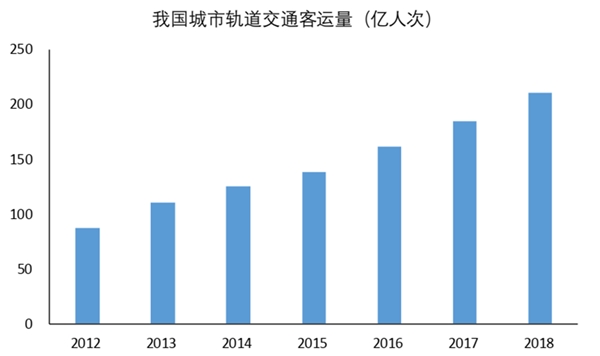

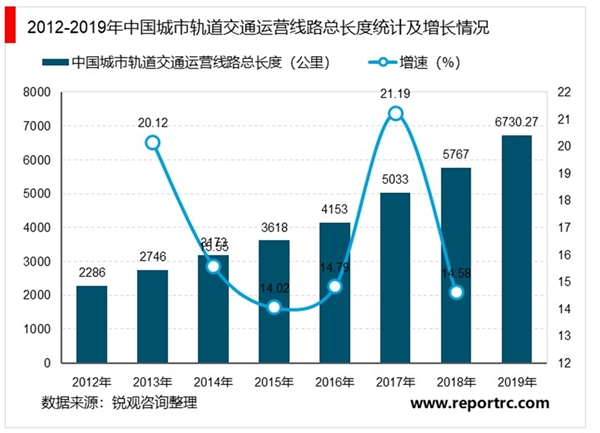

2018年我国城市轨道交通线路长度已达5761公里,同比增长14%,客运量达211亿人次,同比增长14%,未来有望保持快速增长态势。

图:我国城市轨道交通线路长度情况

我国城市轨道交通客运量情况

1、国铁市场投资保持高位

按照轨交行业的通行分类,轨交市场分为国铁市场(也叫“大铁市场”,由国铁公司投资的铁路,包括客运铁路和货运铁路)和城轨市场(由地方政府投资建设的地铁、轻轨等)。

近年来,国铁市场的投资一直维持高位。据统计,2012年至2018年,国内铁路固定资产投资额分别完成6309.80亿元、6638亿元、8088亿元、8238亿元、8015亿元、8010亿元和8028亿元。

“尽管从总额上来看,国铁投资额较稳定,但2018年铁总改革暂停的一些项目订单在2019年已经相继恢复,2020年将更加明显”,前述轨交零部件公司负责人称,2020年将是“国铁大年”,反映在订单上,他所在公司目前2020年的订单已经大大超过2019年的订单,而2019年的业绩同比已经有近30%增长。

1月2日,中国国家铁路集团有限公司(简称“国铁集团”)董事长、党组书记陆东福在公司工作会议上透露,2019年全国铁路固定资产投资完成8029亿元,其中国家铁路完成7511亿元;投产铁路新线8489公里,其中高铁5474公里。

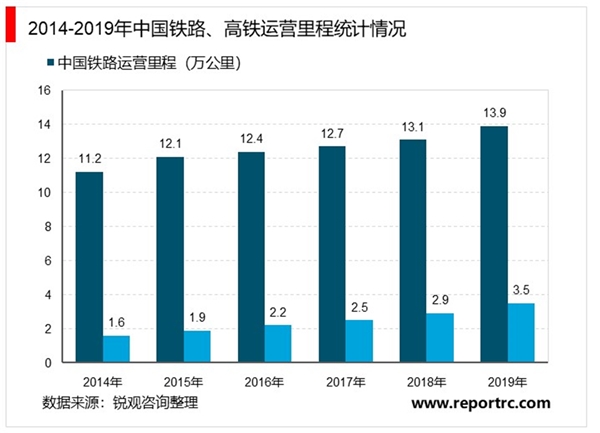

截至2019年底,全国铁路营业里程达到13.9万公里以上,其中高铁3.5万公里。而交通运输部部长李小鹏12月26日在2020年全国交通运输工作会上则表示,2020年全国将完成铁路投资8000亿元。

看似国铁投资额增速停滞,但外界忽视了国铁大修周期来临所催生的轨交后市场。“2011年、2012年投运的大量高铁、动车如今已经运行了7年多时间,即将迎来大修周期”,运达科技一位人士1月2日告诉中国证券报记者,我国铁路经历了“十二五”及“十三五”的建设高峰期,庞大的车辆保有量孕育了广阔的零部件市场机会。随着大修期来临,轨交后市场空间广阔。

华创证券首席分析师李佳测算,根据行业经验,轨交运维支出一般占总投资的2%-3%,以中指2.5%测算,考虑重置成本每公里平均造价10亿元,仅城轨运维市场规模到2023年就有望达到4066亿元。

2、城轨市场维持高速增长

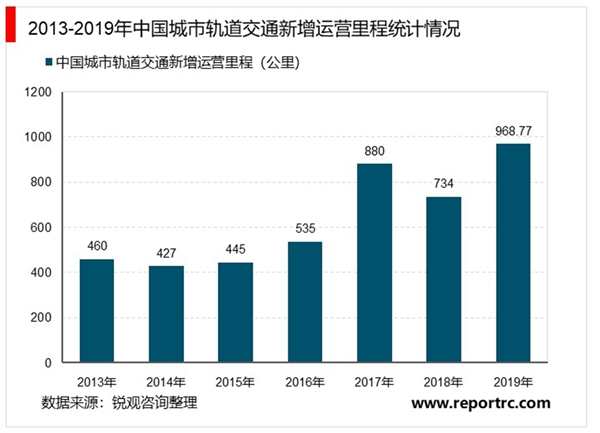

尽管如此,中国轨交市场近两年的亮点却集中在城轨市场。相比国铁,城轨市场高速增长。中国城市轨道交通协会1月1日发布的统计快报显示,2019年中国内地新增城轨运营线路长度共计968.77公里,再创历史新高。截至2019年12月31日,中国内地累计有40个城市开通城轨交通运营线路6730.27公里。

轨道交通是基于固定线路的轨道,通过专用的轨道运输车辆,实现旅客及货物运输的交通方式,主要包括传统铁路(以传统铁路、高铁等为代表)和城市轨道交通(以地铁、轻轨、有轨电车等为代表)。

城市轨道交通以轨道运输方式为主要技术特征,是城市公共客运交通系统中具有中等以上运量的轨道交通系统(有别于道路交通),主要为城市内(有别于城际铁路,但可涵盖郊区及城市圈范围)公共客运服务,是一种在城市公共客运交通中起骨干作用的现代化立体交通系统,通常包括地铁、轻轨、单轨、市域快轨、现代有轨电车、磁浮交通、APM等形式。

随着中国城镇化率不断提高,人口向城市流动造成城市人口骤增,交通出行压力变大,城市轨道交通是解决城市出行问题的最佳方案之一,加快城轨建设势在必行。

2016年5月,国家发改委与交通运输部联合印发《交通基础设施重大工程建设三年行动计划》,提出重点推进103个项目前期工作,新建城市轨道交通2000公里以上,涉及投资约1.6万亿元。“十二五”期间,轨道交通建设投资额为1.2万亿,可以看出“十三五”期间城市轨道交通的投资将远超“十二五”,未来几年我国城市轨道交通有望迎来黄金发展期。