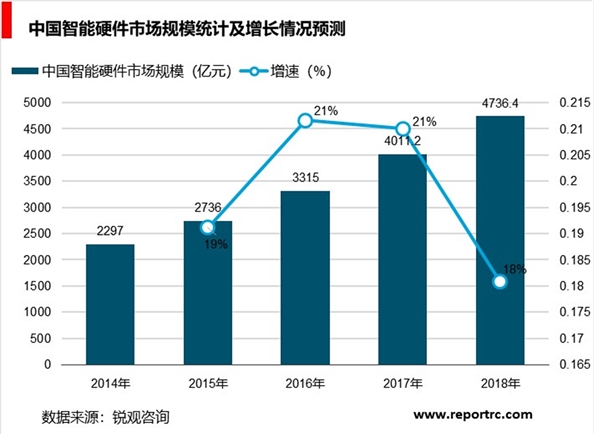

智能硬件行业分析,智能硬件市场规模迅速扩大

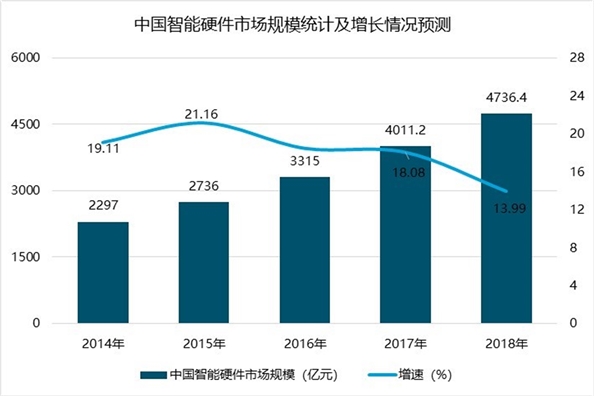

中国智能硬件市场规模分析预测

截止到2017年中国智能硬件产业市场规模将超4000亿元,达到4011.2亿元,同比增长21%。随着产业链的逐步发展成熟,芯片、传感器、通信技术、云平台以及大数据等的有效支撑,智能应将厂商不断创新人机交互模式、完善智能化性能,智能硬件应将成为物联网生活的重要组成部分,预计2018年中国智能硬件市场规模将进一步扩大,市场规模将超4700亿元,达到4736.4亿元,增长率达到18.08%。

资料来源:锐观咨询整理

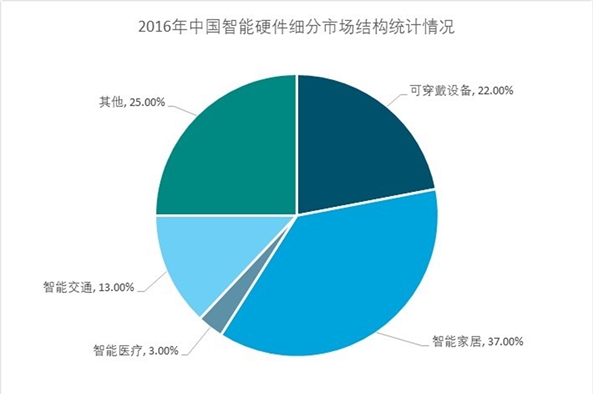

以智能家居为主要细分市场,规模占比超30%

从细分市场规模占比分析开看,国内智能硬件细分市场以智能家居、可穿戴设备和智能交通为主要的下分行业。智能家居为智能硬件重要的细分行业,据统计2016的其销售额达到208亿元,规模占比为37%,为国内一大智能硬件细分市场;可穿戴设备属于第二大细分市场,随着人们对个人健康及运动能耗关注度的提升,智能眼镜、智能手环及智能运动服逐渐成为人们热捧的商品,2016年可穿戴设备市场规模达到125亿元,占比超过22%,两大市场合计占比超过50%。

资料来源:锐观咨询整理

智能家居生态壁垒将打破

围绕家居智能硬件市场的巨大蛋糕,国内外各巨头争相竞逐金字塔顶端位置——做成开放的系统平台开放给开发者。苹果此前推出了智能家居平台HomeKit、谷歌旗下Nest、三星旗下的SmartThings发布了新一代智能家居开放平台。国内巨头布局智能家居沿用同样的思路,华为开发HiLink,物联网创新企业Wulian推出的Wlink万联平台,腾讯宣布构建QQ、微信硬件开放平台的战略,推动智能硬件连接。

截止到2017年中国智能硬件产业市场规模将超4000亿元,达到4011.2亿元,同比增长21%。随着产业链的逐步发展成熟,芯片、传感器、通信技术、云平台以及大数据等的有效支撑,智能应将厂商不断创新人机交互模式、完善智能化性能,智能硬件应将成为物联网生活的重要组成部分,预计2018年中国智能硬件市场规模将进一步扩大,市场规模将超4700亿元,达到4736.4亿元,增长率达到18.08%。

智能硬件市场规模迅速扩大

智能硬件是以平台性底层软硬件为基础,以智能传感互联、人机交互、新型显示及大数据处理等新一代信息技术为特征,以新设计、新材料、新工艺硬件为载体的新型智能终端产品及服务,是继智能手机之后的一个科技概念,通过对传统设备进行改造,进而让其智能化。

随着新兴技术的快速发展,国家政策的大力支持,中国智能硬件市场规模迅速扩大。中国2017年智能硬件及其服务的市场规模为3999亿,同比增长20.63%。智能硬件总体保持稳定的增长趋势,预计到2019年,中国智能硬件市场规模将达到5411.9亿元。

相比于2017年,智能家居、智能交通和智能医疗的比例在2019年会有所增长,而智能穿戴会有所减少,说明智能穿戴已经很成熟了,而其它几方面都在飞速发展,将在2019年迎来初步爆发。

从当前技术、玩家、用户、市场等方面评估,国内智能硬件产业正处于初创期。在未来5-10年时间将逐渐成熟,其中以人工智能为基础的智能硬件产品相继进入发展阶段,包括可穿戴设备,智能家居,服务机器人等,受到资本市场的关注,而智能硬件产品涵盖了智能家居、智慧出行、智慧医疗等多个领域,应用更加趋向于场景化。

虽然智能硬件产业尚为新兴产业,在我国发展时间较短,但由于关注度高,包括传统制造业、互联网企业、初创型企业等参与厂商众多。然而目前智能硬件产业发展仍处初级阶段,产品应用服务开发滞后,功能单一,造成国内智能硬件产业发展同质化竞争端倪初显。以可穿戴设备为例,我国已有众多科技型企业发布了各自的智能手表、智能手环等产品。但智能手表多作为智能手机的配件使用,娱乐化功能也不外乎运动、睡眠监测等,产品差异性小;而智能手环多提供健身、健康及睡眠管理,产品之间差异性也不大。

尽管我国在智能硬件产品研发与生产上与发达国家差距不明显,但在关键核心零部件环节,受支撑产业的影响,与国外先进水平差距较大,部分仍然依赖进口。如在智能服务机器人领域,我国电机、驱动器、减速器等关键部件仍主要依赖进口。在智能可穿戴设备领域,我国在柔性显示技术、小尺寸柔性储能技术等方面与国外先进水平差距明显。特别是由于国内企业在基础电子元器件、集成电路等领域的支撑能力较弱,制约了传感器、短距离无线通信芯片等感知层关键环节竞争力的提升,造成了我国传感器基础薄弱,尤其在制造技术方面跟发达国家差距较大。

随着我国智能可穿戴设备产业的不断发展壮大,国外针对我国的专利保护战争将会越来越频繁。因此,国内企业在不断探索、完善智能硬件相关技术的同时,还需提高专利意识,加强知识产权布局。