安防视频行业市场情况分析:现下安全意识提升,安防视频行业前景可期

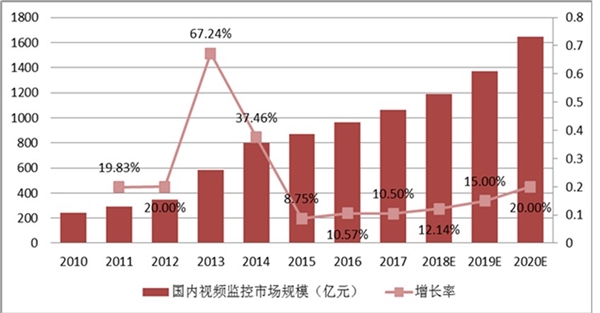

视频监控已成为当下保障社会稳定与公共财产安全的必需品,从我国视频监控市场规模来看,2017市场规模达到1063亿元,同比增长10.50%,预计未来市场增速仍将保持10%以上。同时从国际需求看,反恐需求不断上升,像东南亚、东欧、非洲、中东及南美洲等发展中地区市场有望带来安防需求大幅提升。从国内看“平安城市”、“智慧城市”、“雪亮工程”有望加快我国视频监控渗透率的提升,同时人们对安防意识的不断提升导致对视频监控的需求不断增强,预计未来安防视频监控行业发展前景广阔,增长可期。

图表:国内视频监控市场规模

政府企业投资建设构成了安防监控主战场。

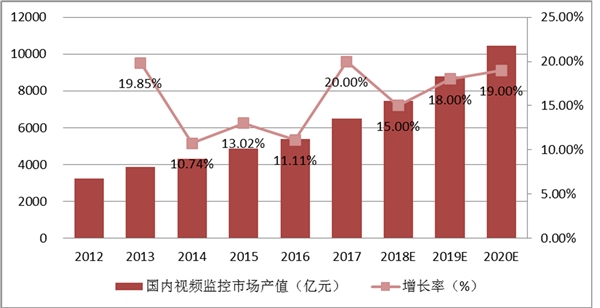

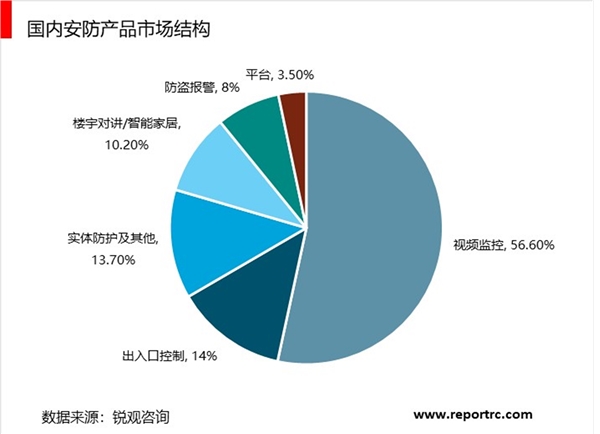

视频监控为安防行业核心产品,从我国视频监控市场产值来看,2018年产值达到7452亿元,同比增长15%,预计未来市场增速仍将保持10%以上。而安防产品市场结构可以分为:视频监控、出入口控制、实体防护及其他、楼宇对讲/智能家居、防盗报警、平台,其中占比最大的为视频监控,占比达到50.60%,为安防行业核心产品。

图表:国内视频监控市场产值变化

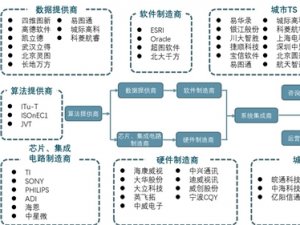

政府企业投资建设构成了安防监控主战场。安防监控产业上游主要包括ITU-T/ISO/IEC标准化组织、芯片厂商、设备厂商、传感器等基础算法与核心软件供应商,中游主要为硬件设备供应商、软件商、系统集成商等,下游主要为终端用户,用户结构分三大类,第一大类为政府应用领域,像“平安城市”、党政机关、公安监所管理等,第二大类企事业单位应用领域,例如金融、能源、教育、交通、地产等,第三类为商用民用领域,像零售卖场、民用等。

从政府政策看安防监控市场需求

政府政策持续推动安防行业发展。在安防行业二十多年的发展过程中,国家政策在期间扮演着举足轻重的地位,在视频监控下游产业结构中“平安城市”占据17%市场份额,给安防行业带来快速发展,其他像“智慧城市”、“雪亮工程”、“超高清化产业发展计划”等政策的持续推出,也将会不断刺激安防行业的需求。

《中国安防行业“十三五”(2016-2020年)发展规划》指出,“十三五”期间,安防行业将向规模化、自动化、智能化转型升级,且到2020年,安防企业总收入达到8700亿元左右,年增长率达到10%以上,实现行业增加2500亿元,预测2018年安防收入预计达7200亿元,则到2020年仍有1500亿元增量市场空间。

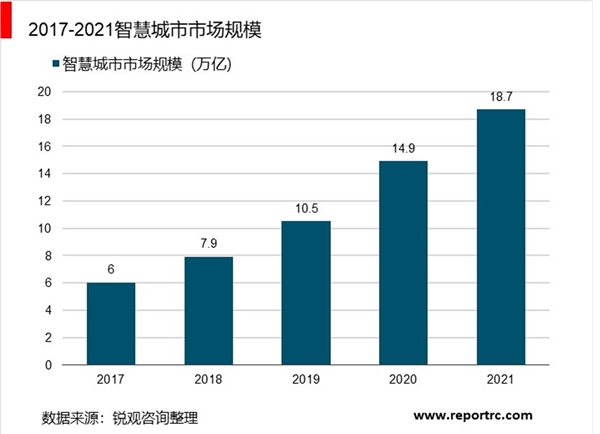

“智慧城市”市场空间广阔。2017年我国智慧城市市场规模达6万亿元,2018年智慧城市市场规模将达7.9万亿,2018-2021年将保持30%左右的复合增长率,2021年市场规模将达到18.7万亿元。而安防作为智慧城市建设的核心,智慧城市建设将给安防监控产业带来巨大的市场空间,进一步推动安防产业的发展。

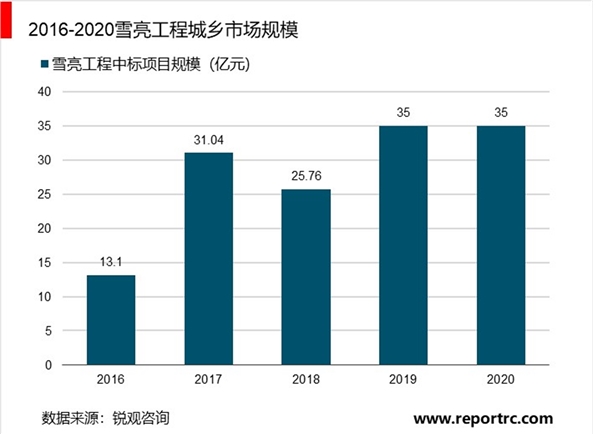

“雪亮工程”引领行业继续高速成长。自雪亮工程被写入中央一号文件,意味着平安乡村建设将进一步提速,2016年安防(政府需求类视频监控)与雪亮工程千万项目规模达到183.7亿元,2017年进一步提速规模达到423.7亿元,增加240亿元,同比增长130.65%,其中雪亮工程项目规模31.04亿元;2018年由于新疆市场规模由2017年150亿元,减少到2018年20亿元,除去新疆特殊因素,其他城市市场规模仍处于高速增长,2018年规模达到365.7亿元。工程预计2020年达到“四全”建设目标,按照全国约2800个县计算,按照每个县投资规模在500万元计算,雪亮工程仅城乡市场规模就达到近140亿元,2016-2018年预计已完成投资约70亿元,到2020年至少有70亿元市场空间,是安防行业重要的增量市场。