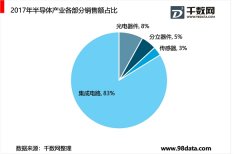

集成电路行业厂商大多以IDM模式为主

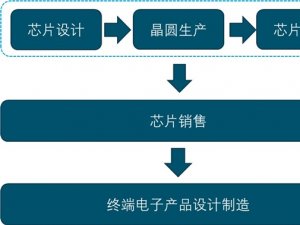

20世纪80年代集成电路行业厂商大多以IDM模式为主。随着行业市场的不断细分,20世纪90年代初集成电路行业逐步向轻资产、专业性更强的Fabless经营模式转变。传统的IDM集成电路厂商也纷纷将晶圆生产线剥离出来成立单独的Foundry工厂。由此集成电路制造行业的主要经营模式逐渐分化成垂直整合模式、垂直分工模式。

垂直整合模式(IDM,IntegratedDeviceManufacturer)指企业业务范围涵盖集成电路设计、晶圆制造、封装及测试等环节,代表企业有三星、英特尔等。垂直分工模式即集成电路设计(Fabless)、晶圆代工(Foundry)、封装测试(PackageTesting)的专业分工。无晶圆厂集成电路设计商(Fabless)将自己设计好的芯片交由晶圆代工厂(如台积电、和舰芯片、中芯国际)制造,再转交封装测试厂进行封装与测试。晶圆代工厂只专注于为IC设计公司和IDM厂(委外订单)提供制造服务。三星及英特尔属于IDM模式,同时也从事晶圆代工业务。

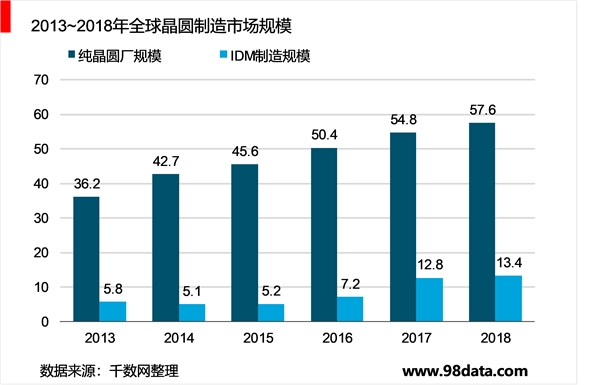

ICInsights数据显示2018年全球晶圆代工厂商销售额710亿美元,同比增长5%,增速连续五年高于5%。2013~2018年年复合增长率为14.42%。

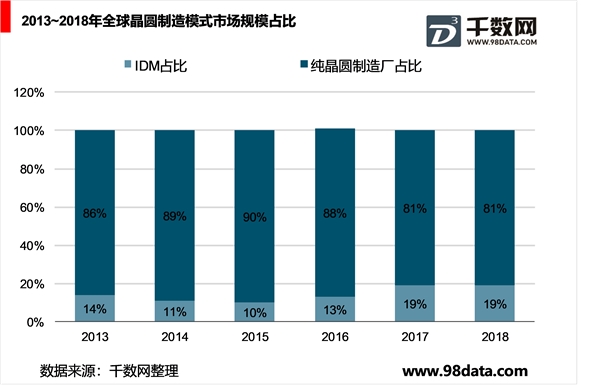

2018年全球纯晶圆代工厂销售额为576亿美元,同比增长5%,2013~2018年年复合增长率为6.17%。最近五年纯晶圆代工厂商销售额占整个晶圆制造市场的平均比例约为86%。

2018年全球前十大纯晶圆代工厂商整体排名与2017年相同。台积电、格芯、联电分居前三,中芯国际排名第四。台积电产能规模庞大加上先进制程7nm投产,市占率达59%,持续拉大与竞争者的距离。先进制程营收成长力度不如预期是格芯、联电、中芯国际增长缓慢、低于行业平均增速的主要原因。力晶科技、华虹集团受益于8英寸产品供不应求和涨价,同比分别增长9%和11%,位列第五位和第六位。高塔半导体则因低阶射频产品降价而转向新的高毛利射频生产线导致营收下滑。

行业寡头竞争特征愈发明显,2018年全球前十大纯晶圆代工企业合计市场份额达97%,前二十名市场份额超过99%。台湾占据全球晶圆代工市场绝对主导地位。台积电、联华电子、力晶科技、世界先进四家市占率合计达73%。

2018年全球前20大晶圆代工厂

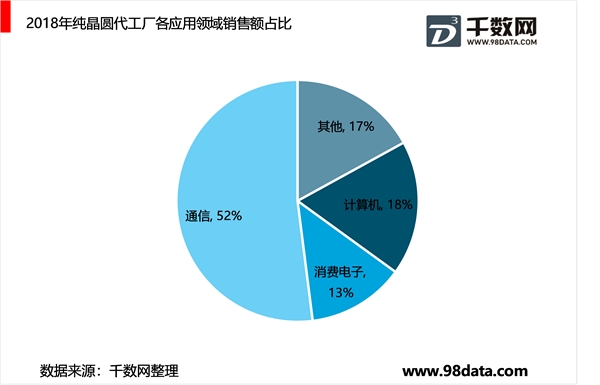

从纯晶圆代工厂产品应用领域看,2018年通信领域销售额占比达到52%,计算机18%,消费电子13%,其他领域合计17%。

从晶圆代工的制程看,40nm以下制程占到整个销售额的44%,40~45nm制程占比14%,65nm制程占比9%,90nm制程占比6%,0.13µm制程占比6%,0.13~0.18µm制程占比14%,其他制程占比8%。

ICInsights数据显示,2018年大陆地区晶圆代工市场达到106.9亿美元,同比增长41%,显著高于全球5%的平均增速。2016~2018年年复合增长率为35.23%。

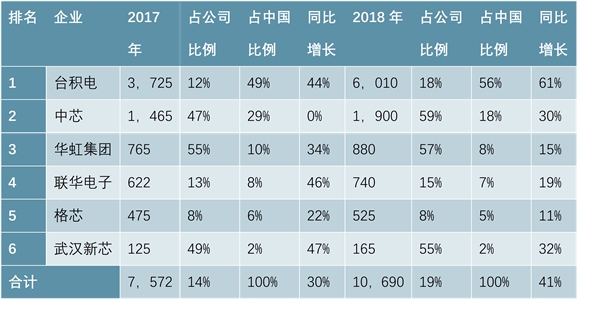

2018年各主要晶圆代工厂在中国市场的销售排名与2017年相同。台积电销售额60.10亿美元,销售额占比56%,排名第一。中芯国际19.00亿美元,占比18%,排名第二。华虹集团8.8亿美元,占比8%,排名第三。联华电子和格芯销售额分别为7.4亿美元和5.25亿美元,分列第四位和第五位。武汉新芯以1.65亿美元排在第六位。上述排名未考虑中国本土厂商外销部分,同时考虑了国际代工厂商销往中国的部分。

图表:2016~2018年主要晶圆代工厂中国市场销售额

资料来源:公开资料整理

CSIA数据显示,2017年中国半导体制造十大企业销售情况如下。原数据未包含和舰芯片子公司厦门联芯销售额。如果加上厦门联芯,和舰芯片合并口径销售额为33.6亿元,排名第八位。前十名集成电路制造企业中,中芯国际、华虹集团、台积电、和舰科技和武汉新芯专业从事晶圆代工服务,其他多数为IDM厂商。和舰芯片在晶圆代工厂商中排名第四位。

图表:2016~2018年主要晶圆代工厂中国市场销售额