国内半导体设备发展历程,集成电路工艺不断进步

半导体行业是现代经济社会发展的战略性、基础性和先导性产业,是电子信息产业的基础支撑,其产品被广泛地应用于电子通信、计算机、网络技术、物联网等产业,是绝大多数电子设备的核心组成部分。半导体设备价值普遍较高,一条制造先进半导体产品的生产线投资中设备价值约占总投资规模的75%以上,半导体产业的发展衍生出巨大的设备需求市场。

半导体设备行业属于半导体产业链的上游核心环节之一,根据半导体行业内“一代设备,一代工艺,一代产品”的经验,半导体产品制造要超前电子系统开发新一代工艺,而半导体设备要超前半导体产品制造开发新一代产品。因此半导体设备行业是半导体芯片制造的基石,擎起了整个现代电子信息产业,是半导体行业的基础和核心。半导体设备支撑10倍大的芯片制造产业,对信息产业有成百上千倍的放大作用。

集成电路工艺的进步刺激设备需求增加。集成电路尺寸及线宽的缩小、产品结构的立体化及生产工艺的复杂化等因素都对半导体设备行业提出了更高的要求和更多的需求,并为以刻蚀设备、薄膜沉积设备为代表的核心装备的发展提供了广阔的市场空间。根据SEMl统计,20纳米工艺需要的刻蚀步骤约为50次,而10纳米工艺和7纳米工艺所需刻蚀步骤则超过100次。工序步骤的大幅增加意味着需要更多以刻蚀设备、薄膜沉积设备为代表的半导体设备参与集成电路生产环节。

全球半导体产能向中国大陆转移,推动国内设备行业大力发展。作为全球最大的半导体消费市场,我国对半导体器件产品的需求持续旺盛,中国半导体市场规模2013年至2018年年均复合增长率为14.34%。市场需求带动全球产能中心逐步向中国大陆转

移,持续的产能转移带动了大陆半导体整体产业规模和技术水平的提高。中国大陆晶圆厂建厂潮为半导体设备行业提供了巨大的市场空间。

半导体行业在过去都遵循着摩尔定律,晶体管密度每隔18-24个月便会增加一倍。信息技术的进步是背后的主要驱动力,伴随着电子产品在人类生活的更广泛普及以及智能化,物联网和人工智能等新兴产业的革命为整个行业的下一轮进化提供了动力,半导体行业有望长期保持旺盛的生命力。

2013年以来,随着全球半导体行业整体景气度的提升,半导体设备市场也呈增长趋势。根据SEMl统计,全球半导体设备销售额从2013年的约318亿美元增长至2018年的预估621亿美元,年均复合增长率约为14.33%,高于同期全球半导体器件市场规模的增速。

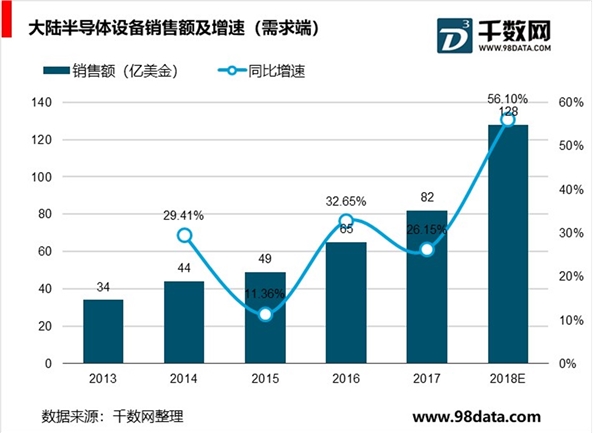

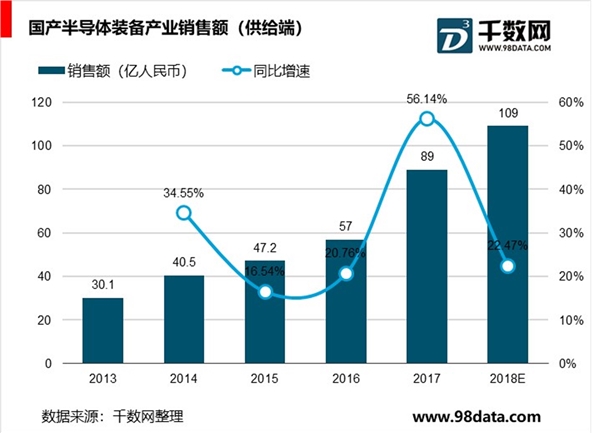

从需求端分析,根据SEM|统计数据,2018年半导体设备在中国大陆的销售额估计为128亿美元,同比增长56%,约占全球半导体设备市场的21%,已成为仅次于韩国的全球第二大半导体设备需求市场。从供给端分析,根据中国电子专用设备工业协会的统计数据,2018年国产半导体设备销售额预计为109亿元,自给率约为13%。中国电子专用设备工业协会统计的数据包括集成电路、LED、面板、光伏等设备,实际上国内集成电路设备的国内市场自给率仅有5%左右,在全球市场仅占1-2%,技术含量最高的集成电路前道设备市场自给率更低。

对应巨大的需求缺口,中国半导体设备进口依赖的问题突出,专用设备大量依赖进口不仅严重影响我国半导体的产业发展,也对我国电子信息安全造成重大隐患。

根据SEMl的数据,半导体设备销售的周期性和波动性较下游半导体产品和电子产品行业更大,具体对比情况如下:总体而言,半导体行业发展历程遵循一个螺旋式上升的过程,放缓或回落后又会重新经历一次更强劲的复苏。近年来,随着半导体行业整体景气度的提升,全球半导体设备市场呈现快速增长态势。随着半导体产业日趋成熟,特别是集成电路和微观器件产业不断地出现更多半导体产品,半导体终端应用越来越广。随着终端应用逐渐渗透到国民经济各个领域,下游客户晶圆厂的资本性支出的波动和行业周期性有望降低。

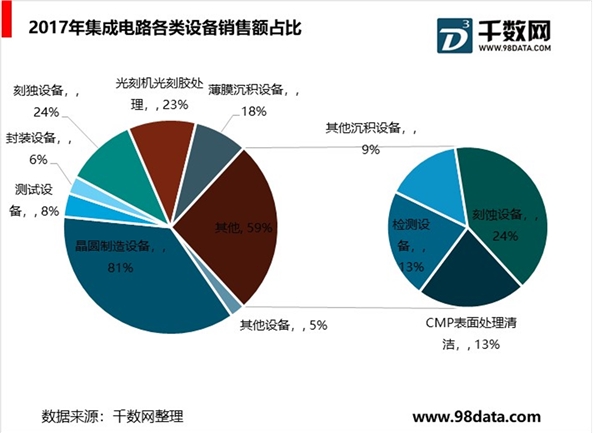

集成电路设备包括晶圆制造设备、封装设备和测试设备等,晶圆制造设备的市场规模占比超过集成电路设备整体市场规模的80%。晶圆制造设备从类别上讲可以分为刻蚀、光刻、薄膜沉积、检测、涂胶显影等十多类,其合计投资总额通常占整个晶圆厂投资总额的75%左右,其中刻蚀设备、光刻设备、薄膜沉积设备是集成电路前道生产工艺中最重要的三类设备。根据SEMl统计,2017年按全球晶圆制造设备销售金额占比类推,目前刻蚀设备、光刻机和薄膜沉积设备分别占晶圆制造设备价值量约24%、23%和18%。

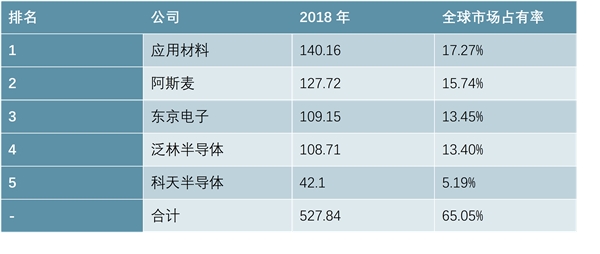

全球半导体设备市场目前主要由国外厂商主导,行业呈现高度垄断的竞争格局。根据VLSIResearch统计,2018年全球半导体设备系统及服务销售额为811亿美元,其中前五大半导体设备制造厂商,由于起步较早,凭借资金、技术、客户资源、品牌等方面的优势,占据了全球半导体设备市场65%的市场份额。在上述的国际一流公司中,阿斯麦在光刻机设备方面形成寡头垄断。应用材料、东京电子和泛林半导体是提供等离子体刻蚀和薄膜沉积等工艺设备的三强。科天半导体是检测设备的龙头企业。

图表:2018年全球前五大半导体设备制造商系统及服务收入排名(亿美元)

资料来源:公开资料整理

近年来全球集成电路和以LED为代表的光电子器件的销售额合计占所有半导体产品销售额的90%以上,是半导体产品最重要的组成部分。中微公司生产的半导体设备主要服务于这两类产品的制造环节,所处的细分行业为集成电路设备行业中的刻蚀设备行业和LED设备行业中的MOCVD设备行业:

1、刻蚀设备行业:中微公司是我国半导体设备企业中极少数能与全球顶尖设备公司直接竞争并不断扩大市场占有率的公司,是国际半导体设备产业界公认的后起之秀。

全球刻蚀设备市场一直由泛林半导体、应用材料和东京电子三家公司主导,中微公司经过十多年的努力使国产的高端刻蚀设备在国际市场上拥有了一席之地。中微公司的刻蚀设备虽然在销售规模上离全球半导体设备巨头尚有一定差距,但其部分技术水平和应用领域已达到国际同类产品的标准,并已应用于全球最先进的7纳米和5纳米生产线。

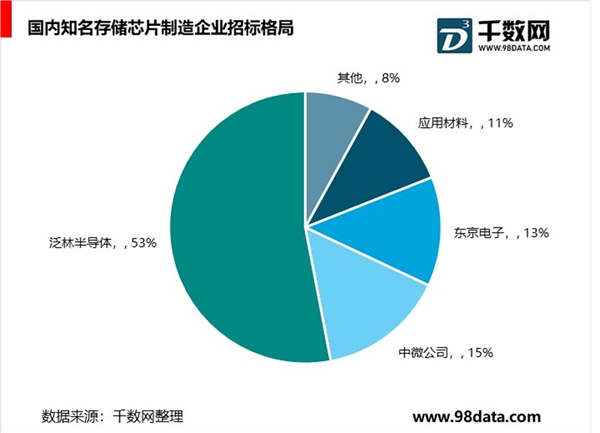

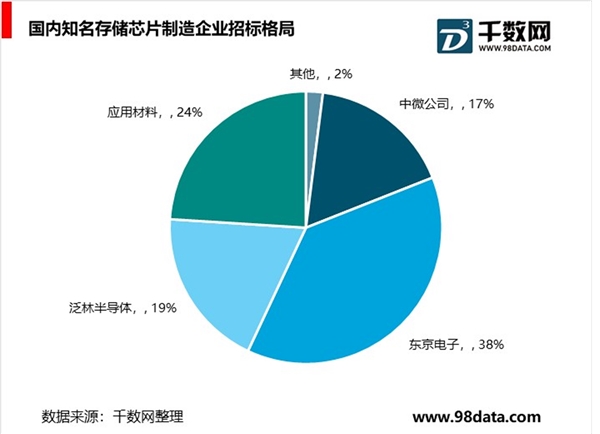

中微公司的刻蚀设备在国内市场的主要竞争对手依然是美国的泛林半导体、应用材料和日本东京电子三家国际巨头,中微公司在国内刻蚀设备市场中有突出市场竞争力。以近期公开招标的两家国内知名存储芯片制造企业采购的刻蚀设备台数订单份额情况为例,局部反映中微公司刻蚀设备在国内市场的占有率如下:

中微公司自主研发的刻蚀设备正逐步打破国际领先企业在国内市场的垄断,已被海内外主流集成电路厂商接受。

2、MOCVD设备

2017年以来中微公司的MOCVD设备逐步打破上述企业的垄断。根据IHSMarkit的统计,2018年中微公司的MOCVD占据全球氮化嫁基LED用MOCVD新增市场的41%;尤其在2018年下半年,中微公司的MOCVD更是占据了全球新增氮化嫁基LEDMOCVD设备市场的60%以上。2018年公司在全球氮化锋基LEDMOCVD设备市场占据领先地位。公司自主研发的MOCVD设备已被三安光电、华灿光电、乾照光电、璨扬光电等多家与公司紧密合作的一流LED外延片及芯片制造厂商大批量采购。