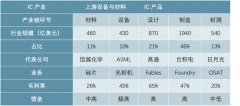

全球半导体行业发展周期分析,半导体行业应用分析

2017-2020年我们即将进入第四个全球半导体硅含量提升周期,下游需求的推动力量是汽车、工业、物联网、5G通讯、AI等,数据是核心。2017年全球半导体销售产值突破4000亿美金,我们预计,这一时期,全球半导体销售产值首次突破5000亿美金大关。此前一共经历了三轮提升周期,包括

半导体硅含量代表电子系统中半导体集成电路芯片总价值占电子系统价值的百分比,可用来衡量半导体的渗透率。如果从下游需求分析,硅含量就是下游需求中半导体芯片的渗透率。

根据全球半导体硅含量趋势图,从第一款半导体集成电路芯片发明以来,直接推动着信息技术发展,我们一共经历着3个完整的发展周期,目前正在进入第4个发展周期。

>1)第一个周期,上个世纪60年代到90年代,全球半导体的硅含量从6%提高到23.1%,第一周期市场空间增长500亿元,由PC电脑、大型机等需求推动;

>2)第二个周期,2000年到2008年,全球半导体的硅含量从17.3%提高到22.4%,下游需求推动的力量是笔记本、无线2G/3G通讯等,带来1000亿美元市场空间,随后进入衰退期;

>3)第三个周期,2010年到2014年,全球半导体硅含量从21.1%提高到26.4%,下游需求推动的力量是智能手机为代表的移动互联网产品,市场空间再增750亿;

>4)2017-2020年全球进入第四次半导体硅含量提升,此轮将提升到30-35%,下游需求的推动力量是汽车、工业、物联网、5G通讯等。

我们结合半导体硅含量提升趋势图与60年全球半导体产值对过去的三轮提升周期进行回顾。我们可以清晰看到,从第一款半导体集成电路芯片发明以来,直接推动着信息技术发展,我们一共经历着3个完整的发展周期,目前正在进入第4个发展周期。工业、互联网、移动互联网、泛物联网

第四波硅含量提升周期的三大核心创新驱动是5G支持下的AI、物联网、智能驾驶,从人产生数据到接入设备自动产生数据,数据呈指数级别增长!智能驾驶智能安防对数据样本进行训练推断、物联网对感应数据进行处理等大幅催生内存性能与存储需求,数据为王!

所有数据都需要采集、存储、计算、传输,存储器比重有望持续提升。同时传感器、微处理器(MCU/AP)、通信(RF、光通讯)环节也将直接受益。我们强调,第四次波硅含量提升周期,存储器芯片是推动半导体集成电路芯片行业上行的主要抓手,密切关注大陆由特殊、利基型存储器向先进存储有效积累、快速发展进程。

人工智能市场不断成长,拉动上游半导体需求持续提升:

>数据时代对服务器需求增长,服务器出货量提升;

>服务器市场结构变化:AI训练需求对高性能服务器出货量的拉动;

>性能需求对芯片价值量的拉动:

并行计算对GPU的拉动;

数据量指数级增长拉动存储器需求;

运算效率催生In-MemoryProcessing对存储器性能要求的提升带动ASP的提升;

摩尔定律放缓,但性能需求持续提升,多路CPU有望重演多核CPU成长路径。

全球AI需求整体测算

资料来源:公开资料整理

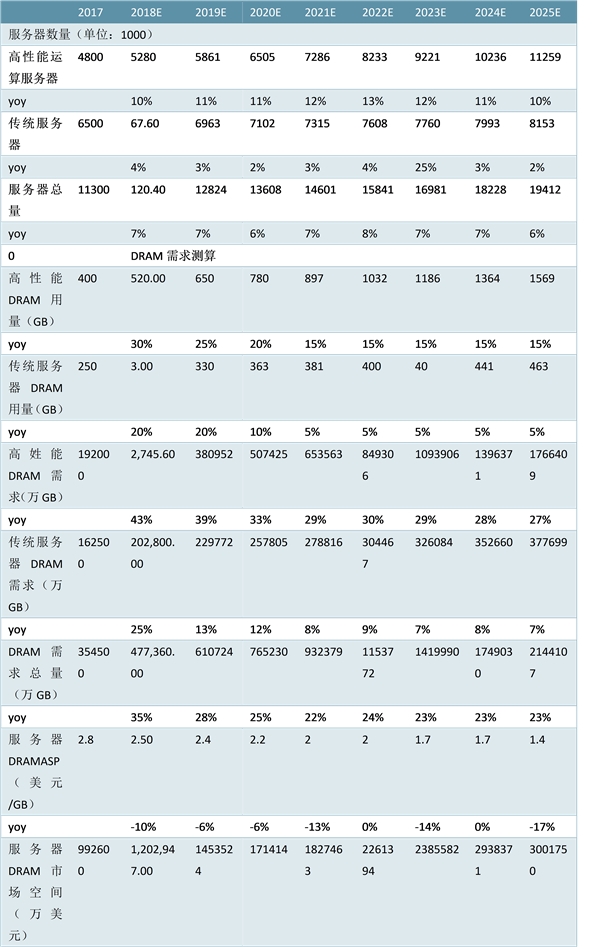

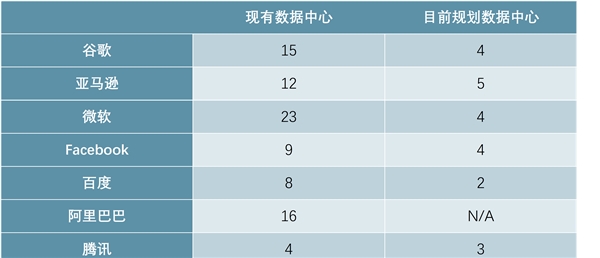

具体对本轮服务器内存景气周期进行分析,Intel服务器平台转换和七大互联网龙头数据中心建设是16-17年的需求动能。而随着IoT、AI(尤其智能安防)和智能驾驶时代到来,边缘计算的快速成长带来的性能需求将成为中长期半导体的成长驱动!数据中心对服务器的需求成为整体服务器市场出货成长的关键。近两年来数据中心的服务器需求预计在2020年前规划将继续维持每年二至三成的年增率。

主流云计算厂商现有及规划数据中心

资料来源:公开资料整理

我们对服务器配置、物料成本进行拆解,主要从CPU、DRAM、SSD等核心元器件用量及价格方面进行测算:

>CPU方面,目前双路(两颗物理芯片)CPU几乎已成服务器标配,而IBM、惠善等厂商均早已推出8路,甚至16路CPU服务器,保守估计高端服务器平均CPU规格为4路英特尔E7芯片,官网单价为8898美元,合计成本超35000美元。

>内存方面,考虑到目前市场上个人工作站内存配置范围一般为32GB至512GB,保守估计低阶服务器仅使用128GBDDR4内存。而高阶服务器方面,服务器厂商Supermicro(彭博“间谋门”乌龙事件所指公司)早已与2017年年初就已推出4TB(32组128GB)服务器产品,不考虑ECC特性,目前2400MHz128GBDDR4内存价格约为1200美元,4TB成本将达38400美元。

>硬盘方面,随着服务器处理数据量激增,保守估计单台服务器配置0.6至8TB固态硬盘,成本约为900至5600美元。

进一步考虑主板、散热、电源、线缆、机架等器件成本,综合来看,一般服务器物料成本范围大致为6000至90000美元水平,而存储成本占比大约为40~50%,并且呈现出越高阶服务器中存储成本占比越高的趋势。

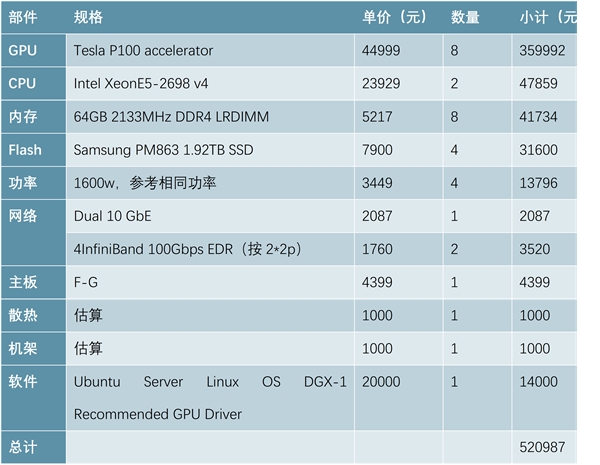

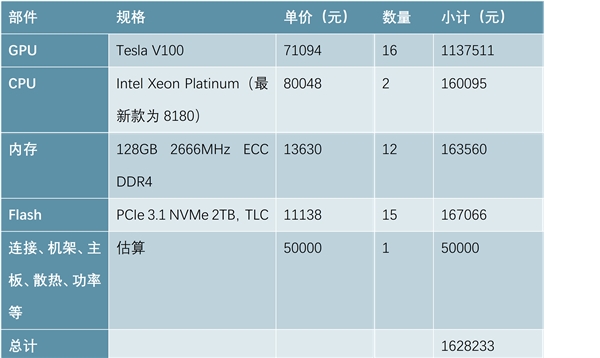

人工智能训练用服务器主要成本在GPU。在上述对一般服务器进行详细拆解之后,我们进一步拆解侧重于并行计算的AI训练用服务器,以业界龙头英伟达推出的DGX-1服务器为例,其使用了8颗TeslaP100加速芯片,京东单价为44999元,合计成本近36万元,成本占比约为70%。18年3月,英伟达发布了其最新一代服务器DGX-2,官方售价250万元,其中16路TeslaV100加速卡成本超百万元,带有16×32GBHBM显存,1.5TB高性能服务器DRAM+30TBNVMeNANDFlash存储合计成本约为32万元。可以看到,GPU仍旧占成本比重70%左右,但存储占成本比重由上一代的14%提升至目前的20%,符合我们提出的“越高阶服务器中存储成本占比越高”的观点。

图表:DGX-1服务器成本拆分

资料来源:公开资料整理

图表:DGX-2成本拆分

资料来源:公开资料整理

高性能服务器带动服务器市场加速成长。产业信息网数据显示,2017年传统服务器出货量达650万台,预计传统服务器出货量增速将延续往年趋势,在低个位数百分比水平波动,2025年出货量有望超8百万台。高性能服务器方面,2017年出货量达480万台,预计增速将始终保持在两位数水平,2022年出货量或将超越传统服务器,2025出货量有望达到1100万台。

有望复制多核心CPU成长之路,多路CPU渗透率将稳步提升。随着摩尔定律演进放缓,单颗CPU核心数增加周期拉长,单颗CPU性能提升逐渐逼近瓶颈。我们认为多路多核CPU将复制单路多核CPU的成长路径,考虑到目前HPC双路CPU已成标配,16路CPU也已推出,保守估计2025年平均每台HPC服务器将使用3.5颗CPU。市场规模方面,结合HPC需求的增长,2020年服务器CPU市场规模或将达1000亿美元。

AI浪潮将开启GPU时代。部分侧重于AI训练的服务器,相较于CPU,对于GPU的依赖度更高,我们统计了各大AI龙头服务器配置,包括英伟达DGX、FacebookBigSur、国产浪潮部分型号,均普遍使用了8路至16路GPU。我们保守估计HPC单机GPU用量将逐步接近2颗,结合目前专用计算卡价格,预计高性能运算服务器GPU市场空间有望在5-7年达到1000亿美元。

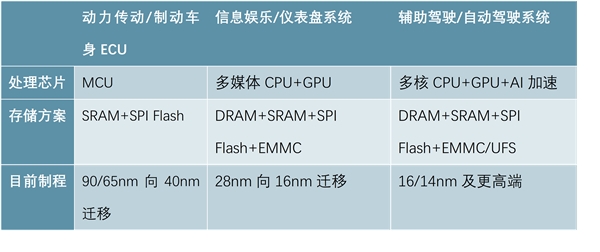

我们认为汽车电子零部件及半导体器件含量提升的核心逻辑在于ECU(电控单元)数量及单体价值齐升,车用半导体市场规模有望长期稳定增长:

>汽车市场结构改变:各国政策驱动新能源汽车出货占比提升;

>电控单元数量提升:电气化、智能化、新能源化推动车用芯片及OSD(光学器件、传感器、分立器件)数量提升;

>安全性、可靠性、实时性对性能提出更高要求,带动车用ECU单价提升。

通过总线结构来看汽车ECU变化趋势,以CAN、LIN、FlexRsay为代表的串行通讯协议推行以来,汽车ECU(电控单元)数量和价值量显著提升,以满足用户在舒适性、安全性、电动化等方面的更高要求。

“电气化+智能驾驶+新能源汽车”已经成为当前汽车行业三大核心驱动力,汽车电子也因此成为半导体下游领域需求增长最快的市场,根据ICInsights数据,近三年全球车用芯片市场正以年复合成长率11%的速度增长,Infineon估算2017年车用半导体市场规模达345亿美元,且2017-2022年将以接近8%的速度增长。

汽车硅含量及单体价值量持续提升。根据PWC数据,目前全球汽车的电子化率(电子零部件成本/整车成本)不到30%,未来会逐步提升到50%以上,发展空间很大;从绝对值看,目前单车汽车半导体价值量在358美金,未来将以每年5-10%的增速持续提升。

汽车IC快速增长,成半导体增长亮点。根据ICInsights数据,预计2018年汽车IC增速可达18.5%,规模可达323亿美元。到2021年,汽车IC市场将会增长到436亿美元,2017年到2021年之间的复合增长率为12.5%,为复合增长率最高的细分市场模块,也是未来的主要驱动力之一。

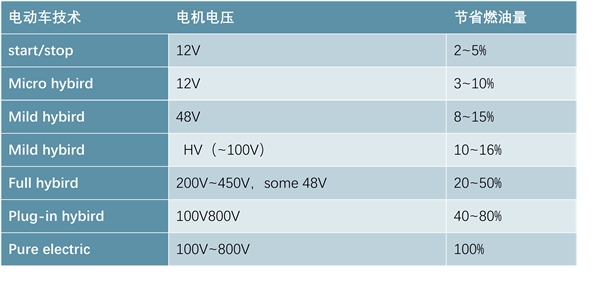

环保节能需求推动汽车电气化,新能源汽车快速增长。由于各国政府对能源和环境问题高度重视,纷纷提出禁售燃油车计划,汽车电气化几乎是必然趋势。KatusaResearch数据显示,中国,美国和德国将成为电动汽车的主要推广者,致使2040年电动汽车年均销售量可达6千万量。新能源汽车能够有效降低燃油消耗量,而新能源汽车需要用到大量的电源类IC(比如升降电压用的DC/DC),模拟IC行业可从中受益。

图表:新能源燃油消耗对比

资料来源:公开资料整理

图表:部分国家禁售燃油车时间表

资料来源:公开资料整理

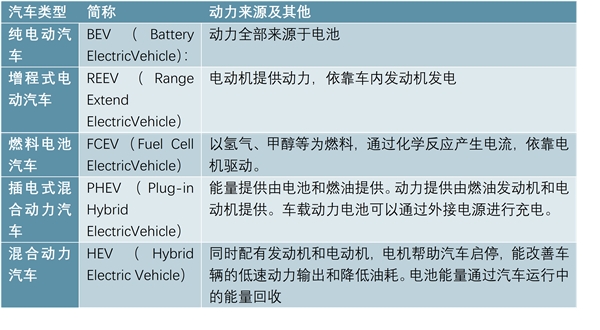

汽车电动化程度逐步加深,硅价值量持续增长。各车企纷纷推出新能源车,以实现汽车电动化的软替代,常见的新能源汽车包括混合动力汽车、插电式混合动力汽车、增程式电动汽车、纯电动汽车。随着电气化程度的提升,汽车半导体价值量也水涨船高。2018年中度混合动力汽车、插电式混合动力汽车和纯电动汽车单车半导体价值量分别达475、740和750美元,根据StrategyAnalytics预测,2025年度混合动力汽车、插电式混合动力汽车和纯电动汽车销量分别可达到0.17亿、0.13亿、0.08亿。

图表:汽车电气化分类

资料来源:公开资料整理

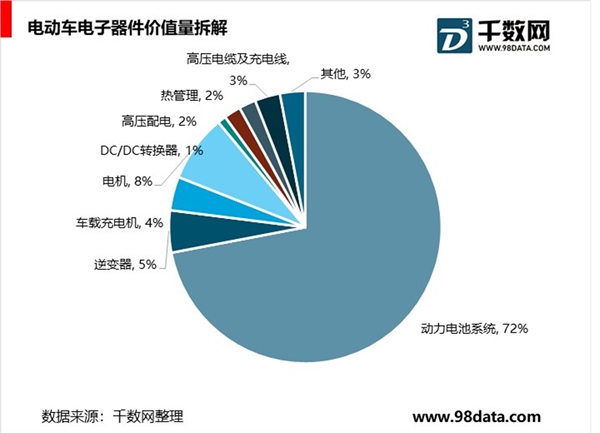

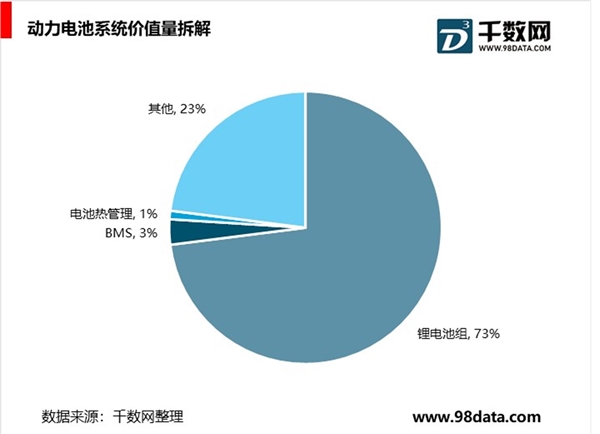

从价值量来看,在仅考虑汽车电动化的情况下,其主要电子系统的价值增量将体现在动力电池系统代替发动机系统,而动力电池系统价值估算约为10000~12000美元左右,占整车电子系统价值比重超70%,其中锂电池组占比又达到动力电池系统价值的70~75%,价值量约为8000美元左右。

电动化将持续推动汽车硅含量提升。我们对动力总成系统硅含量进行拆解分析,从应用市场规模来看,目前发动机半导体市场规模最大,2017年发动机半导体市场规模超42亿美元,占动力总成半导体市场比重近50%,其次依次是变速箱、混动系统、辅助系统、起停系统。从增速来看,混动系统半导体市场规模增长最快,2015-2022年复合增长率接近30%,其次为启停系统,7年复合增长率为10%。

>发动机硅含量集中于模拟IC、分立器件、传感器、MCU,整体较为成熟,未来增长平稳。

>变速箱硅含量增长将由MCU引领。随着变速箱系统电子化,微控制器的应用将逐渐增加,预计变速箱系统MCU市场2015-2022年复合增长率可达5%。

>辅助动力系统硅含量增长将由IGBT、MCU引领。除了功率器件的增长外,随着性能要求的提高,辅助动力系统所使用的MCU将由8位向16位迁移,带来ASP提升。

>混动系统所有分类应用均将维持30%左右的增速,其硅含量主要集中于电池管理IC以及IGBT。

>启停系统整体增速将维持在10%左右,价值量占比较高的部分除了MCU以外,主要增长来自于12V向48V迁移所带动的MOSFET价值量提升。

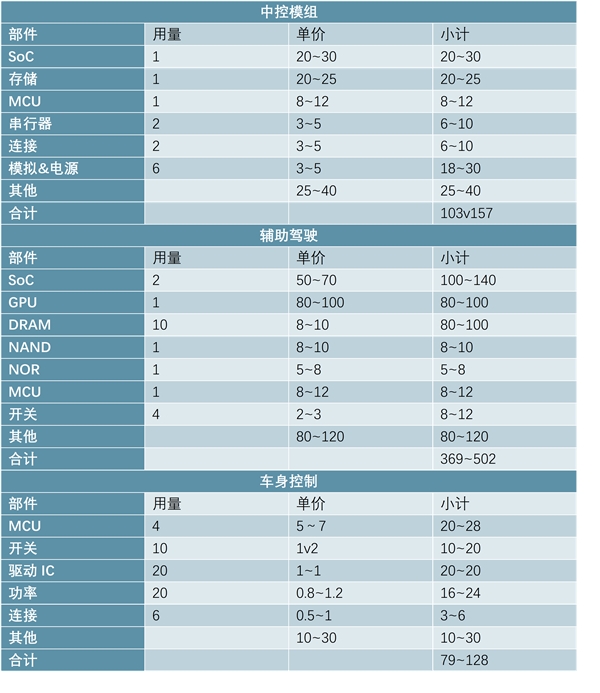

非动力总成方面,我们以特斯拉Model3为例,对中控模组、辅助驾驶、车身控制等核心部件进行拆解分析,相较于动力总成价值结构,逻辑IC、存储IC价值占比大幅提升,初步测算中控模组半导体价值量约为103~157美元,辅助驾驶模组半导体价值量约为369~502美元,车身控制模组半导体价值量约为79~128美元。

图表:特新拉Model3核心模组Boy测算(美元)

资料来源:公开资料整理

智能驾驶时代,“车载电脑”、“车载服务器”大势所趋。建立“感应一融合一决策-执行”大闭环。智能驾驶,在监测到障碍物时,如果无法及时进行智能化决策,控制方向避开障碍物,而是先传入云端再下发指令到车载终端的话,因信号传输等原因稍有延迟就会导致事故的发生。因此需要本地县备高性能运算能力的辅助驾驶/自动驾驶控制系统来对传感器接收数据进行融合、处理,“车载电脑”、“车载服务器”将是大势所趋,形成“感应-融合-决策一执行”大闭环。基于上述框架,我们进一步对车用传感器、微控制器、存储器进行分析

传感器方面,以特斯拉model3为例,其使用了一颗雷达与8颗摄像头,仅能实现2级自动/辅助驾驶水平,保守估计单车至少需要安装30颗以上图像传感器才有可能实现L5自动驾驶。除图像传感器以外,动力总成系统内也将使用大量压力、温度等传感器,预计2021年,动力总成系统内传感器出货量将达18亿颗,以单颗1美元计算,对应市场空间保守估计将接近18亿美金量级。

图表:各大厂商主要汽车传感器用量

资料来源:公开资料整理

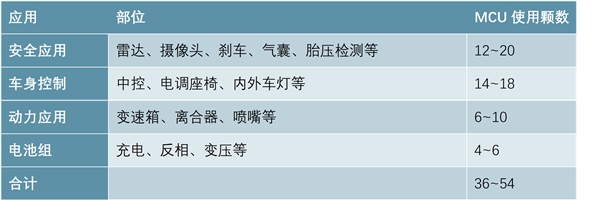

MCU方面,综合考虑安全应用、车身控制、动力系统、电池组方面的需求,估算整车微控制器用量约为36~54颗,考虑到车规级芯片单价一般较高,以单颗芯片3至10美金计算,整车MCU价值量约为100至500美元。

图表:单车MCU用量

资料来源:公开资料整理

存储方面,从目前车载存储主流方案来看,整体呈现存储使用颗数、单颗容量、单颗价值量三项齐升的趋势。麦肯锡相关报告对车载存储整体产值进行预测,预计到2020年车载存储整体产值将达到28.32亿美元,其中DRAM和NAND占比分别为51%、36%。

图表:目前车载存储主要方案

资料来源:公开资料整理

根据发改委最新《智能汽车创新发展战略》(征求意见稿),到2020年,中国标准智能汽车的技术创新、产业生态、路网设施、法规标准、产品监管和信息安全体系框架基本形成,智能汽车新车占比达到50%,中高级别智能汽车实现市场化应用。我们对中国智能驾驶渗透与DRAM空间进行测算,以2020年中国乘用车销量2770万辆、智能汽车渗透率50%、单车DRAM容量38GB来测算,仅中国车载DRAM空间就有望达到5.27亿GB。

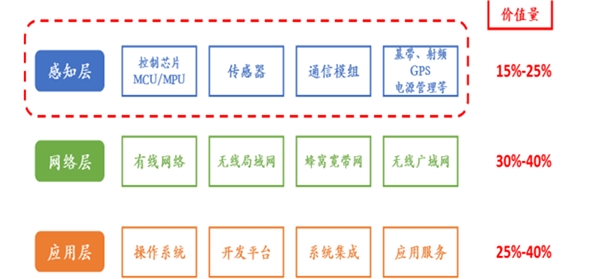

随着NB-IOT标准化火速落地和稳步推进,海量广覆盖低功耗连接条件已经初步具备。以互联网、智能手机为代表的信息产业的第二次浪潮已步入成熟,增速放缓,而以物联网为代表的信息感知及处理正在推动信息产业进入第三次浪潮,物联网革命已经悄然开始!

图表:物联网各层次价值量

资料来源:公开资料整理

物联网快速发展将激活海量智能终端。小到智能手机、汽车,大到智能工厂,未来智能终端将渗透到人们生产生活的方方面面,物联网设备接入数量将迎来指数级增长。Gartner研究显示,2014年全球联网设备有37.5亿台,比2013年增加24%,预计到2020年时,物联网安装基数将达到250亿,同时增加收入将达到3000亿美元。RadiantInsights则更为乐观的表示,连接到网络的设备数量有望在2020年时快速飙升至超过1000亿台。

从Gartner对物联网半导体的细分领域预测来看,MCU、通信芯片和传感器芯片在未来四年内将具有更大的增长弹性,且物联网半导体整体市场空间在2020年有望达到350亿美元。从物联网终端模组成本来看,尽管物联网终端产品应用情景多,但整体上成本主要集中在处理器(MCU/AP)、传感器以及无线通信芯片,总共占比可能达到60%-70%。