半导体材料设备行业:半导体行业“地基”

1、半导体材料行业:产业上游,门槛高

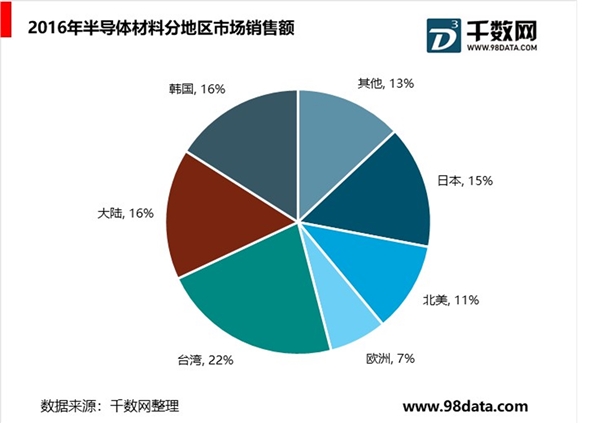

半导体材料是指电导率介于金属与绝缘体之间的材料,半导体材料的电导率在欧/厘米之间,一般情况下电导率随温度的升高而增大。半导体材料是制作晶体管、集成电路、电力电子器件、光电子器件的重要材料。半导体材料处于整个半导体产业链的上游环节,对半导体产业发展起着支撑作用,具有产业规模大,细分行业多,技术门槛高,更新速度快等特点。按地区分,中国大陆与台湾地区需求最大。

半导体行业被少数几家外国公司垄断,技术壁垒高。我国目前国产半导体材料主要应用于中低端领域,高端材料国产化率不高,但我国是半导体材料的最大消费国和需求国,国内半导体材料领域成长空间很大。

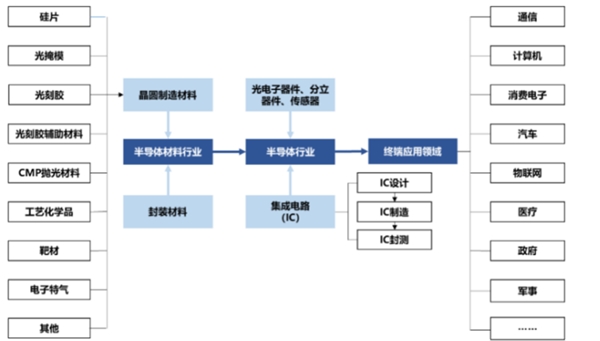

图:半导体材料行业产业链

资料来源:公开资料整理

2、平稳增长,半导体材料市场创新高

2013-2017年,全球半导体材料市场规模基本保持稳定,2017年市场规模达到469亿美元,我国是全球最大的半导体消费国和需求国,半导体材料市场规模为76亿美元。

2017年中国半导体材料销售额为76亿美元。预计2018年我国半导体材料市场销售额将达到85亿美元,2022年中国半导体材料销售额将达到120亿美元,年均复合增长率约为9%。

晶圆制造材料与封装材料是半导体材料主要部分,半导体材料产业规模不断增加,增速不断加快。根据SEMI,2018年全球半导体材料销售额达到519亿美元,增速为10.6%,其中晶圆制造和封装材料同比增速为15.9%和3.0%。

3、半导体设备行业:产业上游,装备多

在半导体产业链中,半导体设备属于半导体产业链的上游,起到一个支持的作用。半导体设备的优良精细与否,会直接影响到晶圆的制造与封测,这将直接决定着半导体终端应用的优劣。

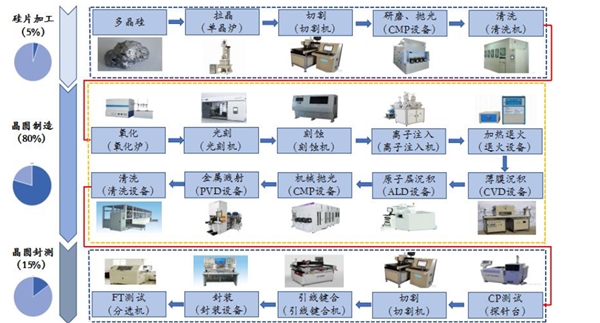

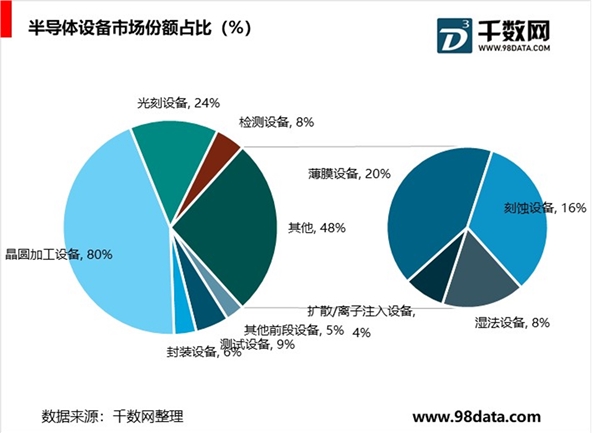

半导体制造环节的设备种类繁多,分为晶圆加工设备、测试设备、封装设备和其他前段设备。其中晶圆加工设备是半导体设备的核心,包括光刻设备、刻蚀设备、薄膜设备、扩散/离子注入设备、湿法设备、检测设备等。其中光刻设备、刻蚀设备和薄膜设备占主要份额。

图:晶圆制造流程与用到的半导体设备

资料来源:公开资料整理

在半导体设备中,晶圆加工设备占主要地位,占比约80%。其中光刻设备、刻蚀设备和薄膜设备占比分别为24%、16%和20%。

4、承接需求,我国半导体设备市场发力

韩国,中国大陆,中国台湾一直维持全球前三大半导体设备市场地位,中国大陆半导体设备市场规模于2018年首次超越台湾地区成为全球第二大市场。据国际半导体产业协会(SEMI)预计,2018年全球半导体设备市场规模将达到621亿美元,同比增长9.6%,但2019年设备市场将微幅下滑4%,预计2020年将再创历史新高。

产能向大陆转移释放庞大需求。根据SEMI报告,预计将于2017~2020年间建设的半导体晶圆厂约为62座,其中26座位于中国,占总数的42%。随众多晶圆厂在大陆建设,大陆设备市场增速超全球设备市场增速。

政府明确了重点降低制造业和小微企业税收负担,制造业等行业税率从16%降低至13%。此外,国家先后出台《进一步鼓励软件产业和集成电路产业发展的若干政策》、《国家集成电路产业发展推进纲要》等多项相关政策,扶持本土集成电路产业发展。为促进集成电路产业发展,2014年国家成立集成电路产业投资基金,目前一期已经投资完毕,总投资金额1,387亿元;二期方案已上报国务院获批,募资规模尚未透露,但预计基金二期募资规模将超过第一期。

由于7/5nm投资进展顺利、中国大陆市场需求确定等原因,各个半导体设备龙头对2019年下半年半导体设备行业复苏持乐观态度。SEMI预计2019年设备市场将微幅下滑4%,2020年将再创历史新高。此外,在资金、政策、人才的推动下,国内各大主流设备供应商有望增强自身实力,将加快进口替代。