高等教育集团化办学已具雏形,内生增长不可小觑

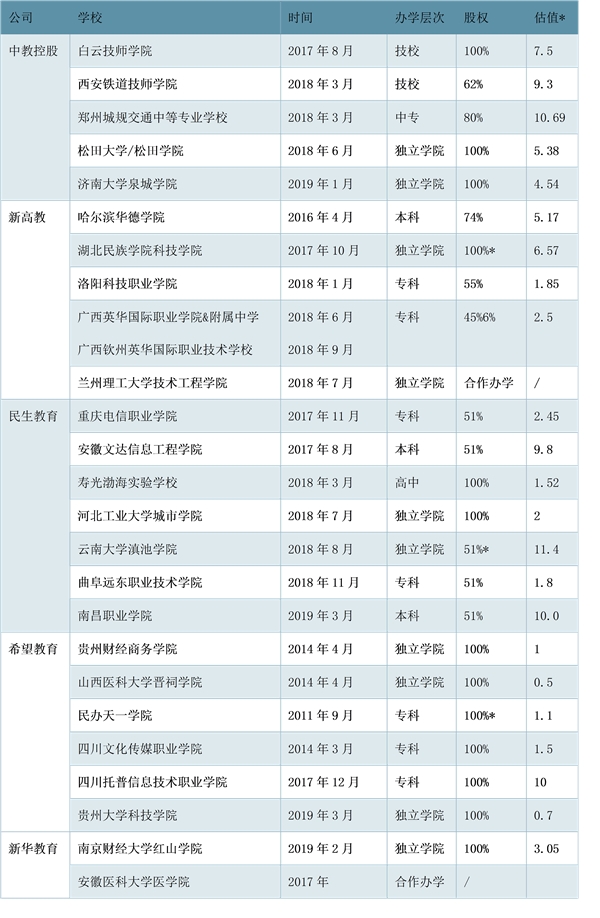

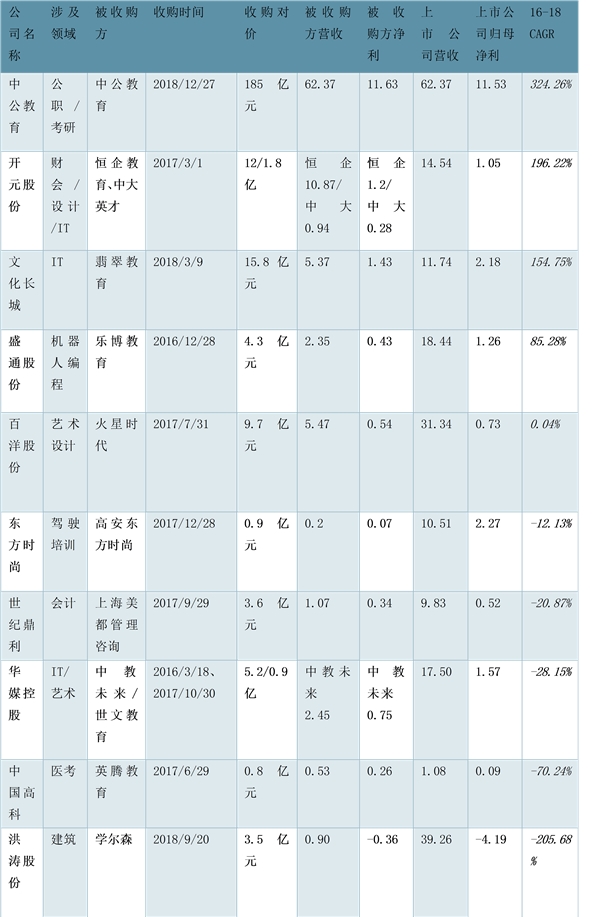

民办高教上市公司借力资本化平台加速整合。2018年,民办高教上市公司披露的收购和合作办学项目共计10项(民生/新高教/中教分别有4/3/2项),收购估值基本保持稳定,具体根据标的学校办学层次、规模、资产质地而异。2019年Q1中教、民生教育、希望教育、新华教育均已落地一所学校收购。收购标的学校主要是独立学院和具有专升本资质的专科学校。

高教公司收购案例总结(单位:亿元,截至2019年4月)

资料来源:公开资料整理

经过两年的收购整合,民办高教集中度有所提升。从学校数量来看,前8家民办高校集团所拥有的高等学校数量市占率为6.4%(以国内全部民办高校数量为基数);从在校学生人数看,前8名民办高校集团在校学生数市场份额为8.9%(以国内全部民办高校在校人数为基数)。同时收购标的学校不仅在于获得在校人数的增长,更重要的是考察学校的质地和潜力,核心考察学校质地和成长性、办学层次、资产质量、原举办者或举办人公司资质等。整体来看,中教控股和民生教育上市以来收购优质标的数量较多,民生教育经过近两年探索,收购标的质地逐渐提升。

职教培训领域A股相关标的一览(亿元;%)

资料来源:公开资料整理

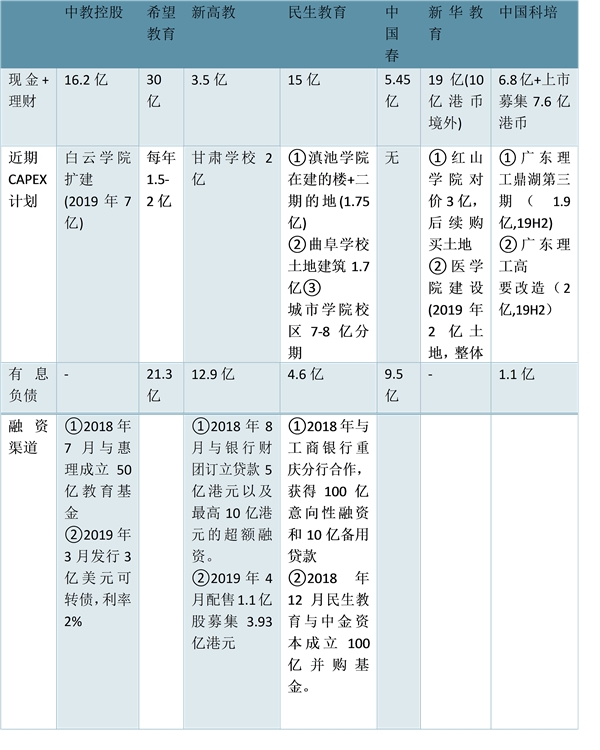

当前时点,优选收购能力和潜力依然较强的公司,即现金充足、有息负债率低、融资成本低、融资渠道多元的公司。结合账上存量现金水平、近期资本开支计划,判断公司用于收购整合的可动用自有资金情况。总结可得,中教/民生自有资金充足,杠杆率低且融资能力较强,初步验证自身整合能力,判断后续持续收购和整合投入实力依然强劲;科培/新华依然有自有资金支持外延,收购能力尚需时日验证。

图表:民办高教公司资金实力、融资情况、近期CAPEX计划(单位:人民币)

资料来源:公开资料整理

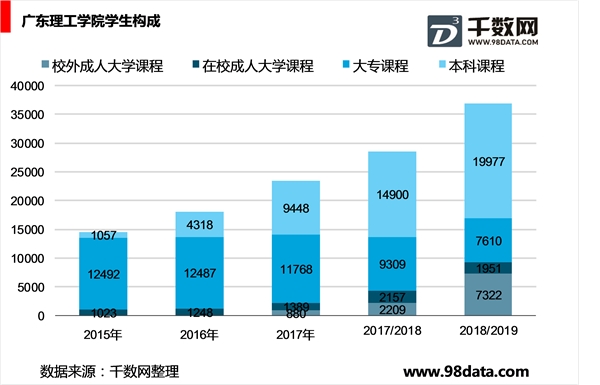

同时内生增长不可小觑,尤其建议关注校区扩建、专升本期、独立学院转设期带来的学额快速增长周期。学校内生增长主要依赖于在读人数的增长,在读人数的跳跃式快速增长来源于伴随校区扩建、专升本期、独立学院转设期、新增专业带来的学额增长,其中专升本和独立学院转设带来的学额快速增长周期在6年左右(前四年学额是人数净增加,后期考虑到有毕业生)。例如中国科培旗下的广东理工学院在2014年成功升格为本科学校后,若不考虑报道率影响,测算2014/15学年到2017/18学年本科学额分别约1000+/3200+/5100+/5400+,预计2018/19学年学额在7000人,学额CAGR达60%。

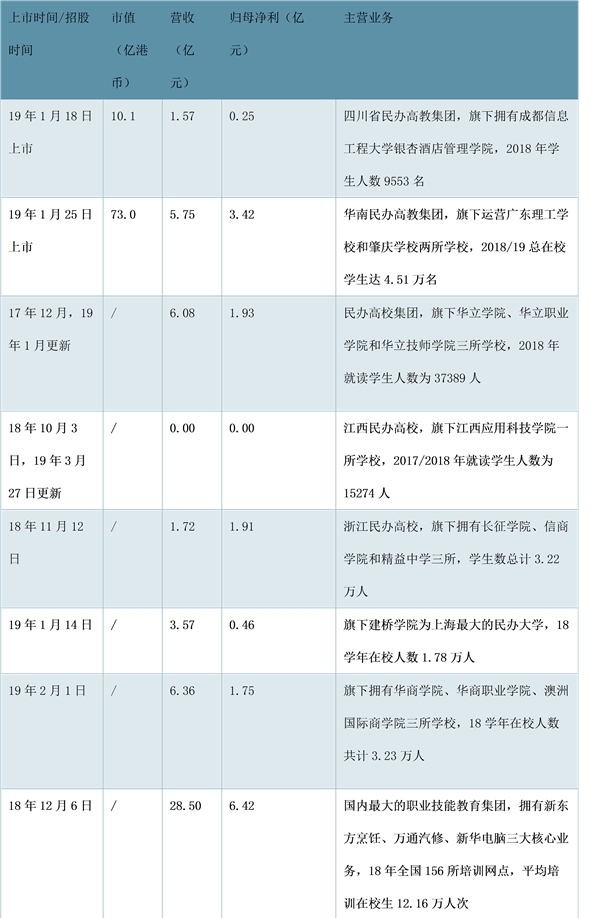

2019年资本化加速,多家高教集团排队上市。2019年,除银杏、科培教育已于1月成功上市外,华立、嘉宏、建桥、中汇等多家高教集团已提交招股书,排队等待上市。目前已于港交所提交招股书的12家教育公司中,7家均为民办高教公司,上市/被收购已成为单体学校的主要退出路径。对于重资产投入、现金流要求较高的民办高教集团而言,上市是提升品牌知名度、增强资金实力、加速收购整合的重要途径。

2019年已上市/待上市教育公司中高教公司占多数(统计时间:2019年4与31日)

资料来源:公开资料整理