工业车辆行业发展有利因素及不利因素

1、工业车辆行业发展有利因素

得益于经济的高速发展,近年来我国工业车辆行业一直保持高于全球平均水平的增速,处于快速发展阶段,具体的有利因素如下:

(1)国家出台有利于工业车辆行业发展的政策

2009年国家工信部出台了《装备制造业调整和振兴规划》,以确保装备制造业的平稳发展,加快结构调整,增强自主创新能力,提高自主化水平,推动产业升级。

目前我国的物流业发展水平仍然处于初级阶段,表现为规模小,效率低,还不能够完全适应国民经济发展的需要,为此2009年3月国务院发布了《物流业调整和振兴规划》;2011年6月国务院又通过了推动物流业发展的八项配套措施,该等政策的推出都有利于工业车辆行业的持续稳定发展。

(2)物流总额的增加和物流效率的提升将促进我国工业车辆需求的增长

根据中国物流与采购联合会发布的数据,2010年我国物流行业总额为125.4万亿元,较2001年增长5.45倍,年复合增长率为23.01%,呈现持续高速增长的趋势。2013年,我国物流行业总额进一步增加至197.8万亿元,近三年复合增长率为19.25%。

同时,在社会物流总费用与GDP的比率上,我国该比率约为18%,这与欧美发达国家平均10%的比例差距较大,这说明我国物流行业的效率仍有极大的发展空间,作为提高工作效率和物流效率的重要装备,工业车辆行业将因此受益。

(3)劳动力成本的逐渐上升将推动我国工业车辆行业的长期发展

1999年至2013年期间,我国的年平均工资由8,346元上升到51,474元,年复合增长率为36%左右,高于同期我国GDP的增长率。持续增长的平均工资有利于人民生活水平的提高,但日益上升的劳动力成本以及用工荒问题也正在成为企业经营的主要问题之一;同时伴随着社会分工的越来越细化,对工作效率的要求也越来越高,使用人力作为物流工具的局限性越来越多。这些因素都促使企业

以机器代替人工,在降低成本的同时提高工作效率,从而推动我国工业车辆行业的长期发展。

(4)海外市场的巨大发展空间将为我国电动仓储车辆发展提供有力保障

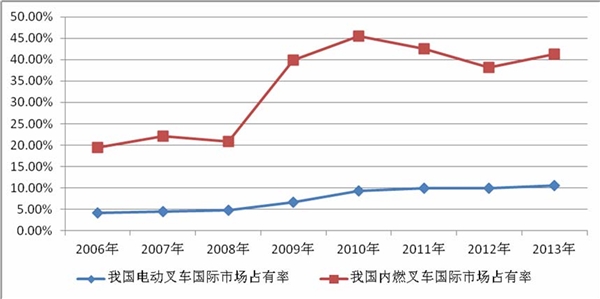

据世界工业车辆联盟统计,2013年我国内燃叉车的全球市场占有率为41.23%,同比提高了8.16%,仍列世界第一位;电动仓储车辆的全球占有率为10.58%,同比提高了6.87%,世界排名仍列第三位。近年来,我国内燃叉车和电动仓储车辆的全球占有率情况如下图:

资料来源:中国工程机械工业协会工业车辆分会《国内外工业车辆市场概况》(2006年-2013年)

相对于内燃叉车的优势地位,我国各种电动仓储车辆的全球市场占有率还很低,但一直持续保持增长态势,发展势头良好,未来我国电动仓储车辆海外市场的发展空间巨大。

目前,我国电动仓储车辆出口地区以欧美国家等主要工业车辆消费市场为主,与其他国际品牌的工业车辆相比,我国电动仓储车辆的性价比优势突出。以电动乘驾式叉车为例,根据海关统计数据,近年来我国出口电动乘驾式叉车的均价水平基本保持在1.1万美元/辆左右。相比之下,日本丰田、德国永恒力、美国纳科等大厂的产品均价皆在2.5万美元/辆以上,是我国出口产品均价的两倍以上。虽然人民币升值对出口性价比有负面影响,但影响有限,预计未来电动仓储车辆出口仍将保持较快增速。

(5)信贷紧缩政策对工业车辆行业影响较小

不同于其它工程机械行业以按揭与租赁为主的销售模式,工业车辆行业产品单价较低,客户以制造、仓储物流企业为主,基本为全款销售,对投资和紧缩政策的敏感性较低,因此受宏观信贷紧缩调控的影响相对较小。

综上所述,随着我国仓储物流总额的快速增长、劳动力成本的逐渐上升、出口量的不断增长,工业车辆作为人工替代和集约化仓储的重要装备,长期需求仍有很大的成长空间。

2、工业车辆行业发展不利因素:

(1)与国际同行相比,国内行业整体技术水平还不高,缺乏自主品牌

通过多年的努力,国内工业车辆行业的技术水平已经显著提高,机、电、液一体化技术基本普及,部分产品又提升为智能化控制,缩短了与国际先进水平的差距,但是跟国际同行相比,行业整体技术水平仍相对落后,尤其是一些高端产品,如高档电动叉车,仍需要从国外进口;而对于中低端电动工业车辆和轻小型搬运车辆,大部分企业产品的出口主要采用OEM、ODM模式,自有品牌和自主销售渠道比较薄弱。

国内工业车辆行业整体技术含量还不高,更多地是在中低端产品领域展开竞争,从长远来看,这样不仅无法通过提高产品附加值获得利润,也不利于整个行业的健康发展。

(2)关键零部件核心技术落后制约了行业发展和产业结构调整

主机的发展离不开基础配套件,多年来配套件尤其是高技术、高附加值的关键配套部件,国内尚不能生产或者不能完全满足需求,例如驱动部件、传动部件、控制元件等主要依靠进口,这也导致我国电动工业车辆的盈利能力不强。

业内和新进入企业更愿意加入主机生产行列,使得我国零部件产业发展滞后。近年来在传统的、低附加值的零部件方面虽然形成一定配套规模,结构件也取得良好发展,但高技术含量、高附加值的零部件,特别是电气元件、液压元件、动力部件的性能和可靠性与国际水平差距较大。我国工业车辆行业零部件产能过剩和结构性短缺反差强烈,从而严重制约了行业向高端技术领域的发展。

(3)外贸出口市场存在不确定性,贸易壁垒可能影响我国产品的出口

近年来,随着我国工业车辆产品品种、质量的不断提升,凭借高性价比,出口数量快速增长,2000年至2010年的十年间我国机动工业车辆产品出口增长了近20倍。

2005年7月,欧盟对原产于中国的手动搬运车及其主要配件做出反倾销裁决,我国的相关产品在国际市场上的发展遇到了较大阻力。2011年10月10日,欧盟对我国手动搬运车反倾销复审做出最终裁决,将继续对我国手动搬运车及其主要配件征收反倾销税。

2013年4月22日,欧盟对所有中国企业生产的手动搬运车及其配件征收70.80%的反倾销税。该裁决自2013年4月24日生效,有效期5年。

如果中国工业车辆产品的重要出口目标国采取更为苛刻的反倾销、反补贴措施,将对中国产品的出口产生一定的负面影响。