中国家庭服务机器人行业市场及主要进入壁垒

(一)、家庭服务机器人行业市场

目前在家庭服务机器人领域,以扫地机器人为代表的家务机器人发展起步较早,市场成长迅速,产业化程度初具规模。2001年,家电巨头伊莱克斯(Electrolux)重磅推出三叶虫(Trilobite)智能扫地机器人,标志着世界上第一款实现量产的智能扫地机器人正式问世。自2002年起,iRobot公司一直致力于Roomba系列扫地机器人的研发,不断在外观、节能、噪音、优化算法等方面进行功能完善,并凭借Roomba系列产品成为全球范围内扫地机器人领域的领军企业。自2007年至今,更多的公司开始进入扫地机器人市场,投入了更多的人力物力进行扫地机器人的产品研发与市场推广,很大程度上推动了扫地机器人产品的技术进步与产业升级,并使得更多的消费者开始接触这款产品。目前,iRobot以及国内的科沃斯等均已成为扫地机器人领域的知名品牌。随着家庭服务机器人市场容量的迅速增加,飞利浦、海尔、美的、松下等国内外大型家电品牌商也开始进入扫地机器人领域。

(1)行业的全球市场化程度与竞争格局

近年来,家庭服务机器人产品在全球范围内呈现出日益旺盛的市场需求。据IFR的统计,全球2014、2015年家庭服务机器人产品销售总额分别为19亿美元、22亿美元;根据市场研究公司Tractica的数据,2016年全球消费机器人(其中,以家庭服务机器人为主)销售额已达38亿美元,出货量约为1,000万台。在市场需求的推动下,该行业领域未来有望保持较快的增速,Tractica预测截至2022年全球消费机器人市场规模将达到132亿美元。

发行人、美国的iRobot、台湾的浦桑尼克等公司多年来一直专注于智能清洁电器领域,目前均已成为扫地机器人领域的知名品牌。随着家庭服务机器人市场容量的迅速增长,飞利浦、海尔、美的、松下等国内外大型家电品牌商出于完善品牌对产品品类的覆盖等战略考虑,也已先后进入扫地机器人领域。

(2)国内的市场化程度与竞争格局

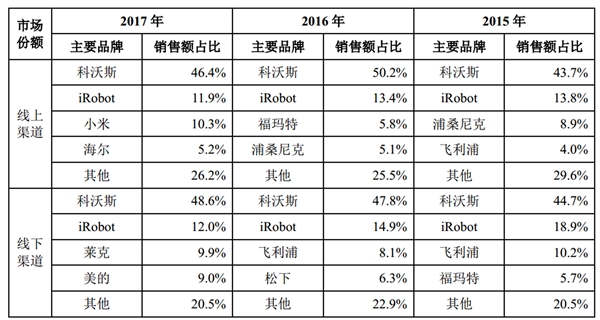

国内方面,作为家庭服务机器人领域的主流品类,扫地机器人市场容量增长迅猛,行业内生产企业数量众多,已具有较高的市场化程度。据中怡康估计,2015、2016、2017年度,国内机器人吸尘器零售数量分别已达到207万台、307万台、406万台,市场容量迅速增长。目前,国内扫地机器人品牌众多,2017年度,在天猫线上平台销售的扫地机器人品牌已达160多个,其中销量领先的包括科沃斯、iRobot、海尔、浦桑尼克、福玛特、美的等。其中,科沃斯等国内一线厂商目前研产结合良好,其扫地机器人产品在各项关键技术方面与iRobot等国际一流厂商水平相近。相对于其他国内厂商而言,这些公司在家庭服务机器人领域具有业务起步早、技术研发实力较强、产品性能优越、品牌知名度较高等优势。与此同时,国内市场还存在着数量较多的中小型竞争对手,其产品以中低端扫地机器人为主,清扫系统大多模仿一线厂商;由于在移动导航算法上受核心专利技术的限制,清扫效果和智能程度与一线的品牌存在较大差异。

虽然竞争对手数量众多,但是2015-2017年,扫地机器人(机器人吸尘器)的国内线上线下市场销售份额主要集中于少数几家排名靠前的公司,具体如下:

(二)、家庭服务机器人行业进入壁垒

(1)技术壁垒

随着国内消费者生活水平提高,对生活品质的追求不断提升,人们对改善生活质量的智能化产品的技术性能与用户体验有了更高的要求。例如,扫地机器人的自动检测、防掉落、障碍墙、自动充电等先进技术已被主流厂商广泛采用,智能化程度更高的全局规划类产品也开始进入消费者的视野。随着市场的主流产品智能化程度的不断提高,研

发水平低、创新能力差的小企业生产的较为低端、智能化程度较低的产品的市场份额受到了挤压。

另外,作为一种智能化产品,从近期来看,家庭服务机器人有着更新换代快的特点,生产企业必须不断提升产品的技术含量,掌握更先进的技术,不断推出适应消费者需求的新产品,才能在行业内保持稳定的市场份额。长远来看,随着智能化程度的不断提高,家庭服务机器人的应用场景日益多样、工作环境日益复杂、与人类互动更为频繁,且逐步从单一任务向多任务的功能阶段过渡,对环境和事物识别、感知、反应能力的要求也不断提高,上述功能的实现涉及多学科多领域前沿技术的基础研发和综合应用。因此,对于研发水平不足的新进企业而言,本行业具有较高的研发及技术壁垒。

(2)品牌壁垒

目前国内家庭服务机器人市场参与者数量庞大,性能参差不齐,而性能优秀的品牌产品市场集中度很高;同时国家CCC强制认证对产品的稳定性、安全性要求较高。品牌化是此类产品消费市场发展的必然趋势,家庭服务机器人的品牌意味着安全与质量的保障。因此,品牌认知度成为了消费者选择一款家庭服务机器人产品时的重要参考。消费者对品牌的认知度在很大程度上决定了他们的消费选择,尤其是中高端消费阶层对品牌有较强的信赖感和依赖感,家庭服务机器人产品的品牌优势至关重要。知名服务机器人品牌的树立是一家企业在产品质量、产品设计、品牌定位和营销网络等诸多方面,投入大量人力、物力长期耕耘的结果,品牌定位与品牌经营的长期性和复杂性,决定了本行业的新进入者难以在短时间内树立稳固的品牌形象。

(3)产品质量壁垒

由于消费者对家庭服务机器人的技术性能、用户体验要求不断提高,同时国家CCC强制认证、国内外对产品技术和环保要求的壁垒以及新认证项目的不断推出,导致家庭服务机器人产品的质量、性能和档次不断升级,其质量、性能、档次和公司的信誉成为决定企业在行业内竞争地位的重要因素。影响产品质量的主要因素包括原材料质量、生产设备、工艺流程、工人熟练程度、管理水平、检验水平等,提高产品质量一方面需要较高的生产管理、质量控制能力、丰富的生产管理经验和过硬的品质保证体系,另一方面需要较多的资金、设备投入。对于行业新进入者而言,要达到可靠的质量水平是个缓慢的过程。

(4)销售渠道壁垒

家庭服务机器人的消费群体是普通大众,因此,建立能够面向全国的多层次销售网络是家庭服务机器人企业成功经营的关键。家庭服务机器人产品在国内常用的销售渠道包括实体店、线上电商平台等多种渠道,且线上线下销售渠道有着明确的分工:线上销售渠道面向的消费者群体与家庭服务机器人产品的潜在用户群体高度重合,且产品售价较线下渠道具有显著的价格优势,是家庭服务机器人产品实现销售收入的主要来源;线下渠道则更多地发挥着家庭服务机器人品牌展示的作用,线下实体店主要位于购物中心、百货商场或家电连锁商超等场所,面向国内中高端市场,保持一定规模的线下实体店对于产品品牌形象的树立有着重要意义。

由于超市大卖场与家电连锁商超等主流渠道的产品面位属于稀缺资源,这些线下销售终端在每个品类中,通常只选择两三家具有较高知名度的品牌进行合作,在此类渠道内设立服务机器人产品销售终端的成本较高。线上渠道方面,家庭服务机器人品牌厂商在国内各大主流B2C电商平台实现的产品销量增长主要取决于访客流量的提升,为引入流量,商家需向平台支付大量的营销推广费用,品牌知名度和销售排名的领先是建立在持续大规模营销投入的基础上的。线上线下高昂的品牌推广成本,在渠道层面形成了较高的市场准入门槛。