2023改性塑料行业市场发展趋势分析:随着近年来持续推动经济转型进口替代需

改性塑料是以初级形态树脂为主要成分,以能改善树脂力学、流变、燃烧性、电、热、光、磁等某一方面或某几个方面性能的添加剂或其他树脂等为辅助成分,通过填充、增韧、增强、共混、合金化等技术手段,得到的具有均一外观的材料。

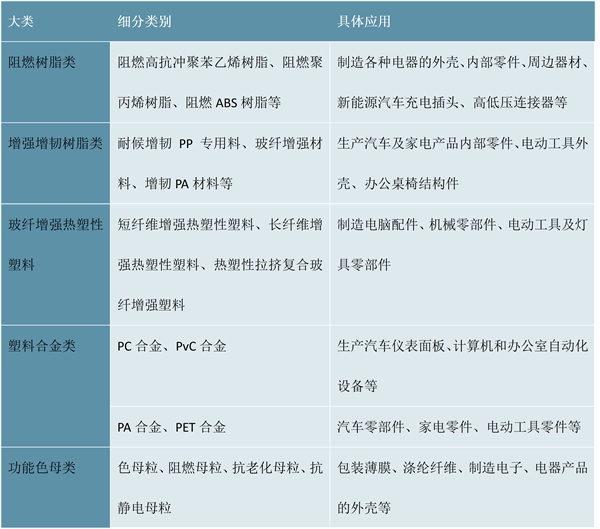

根据改性后的功能,改性塑料包括阻燃树脂类、增强增韧树脂类、塑料合金类、功能色母类等种类,各个种类按照不同的材质可以进一步细分,并且由于各自的性能差异,应用领域也各有不同。

图表:改性塑抖细分种类(按功能)

资料来源:锐观咨询整理

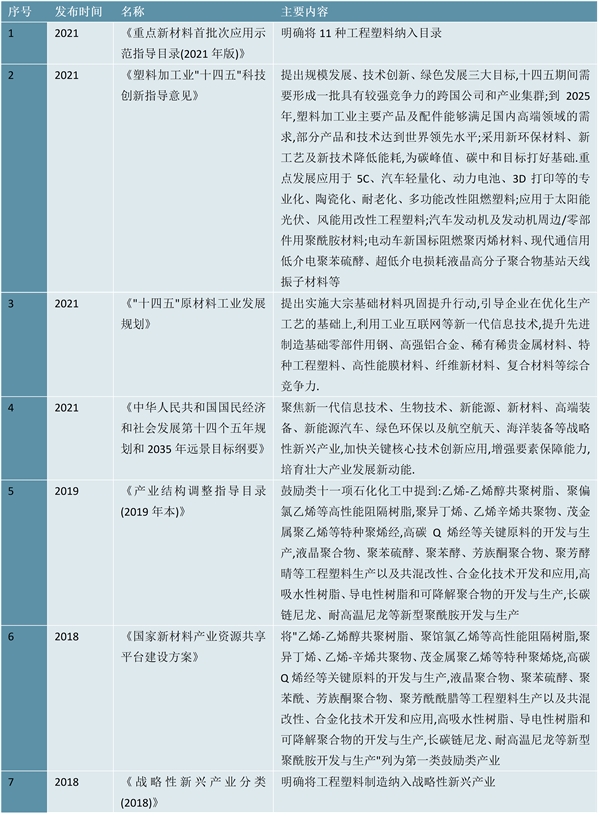

改性塑料作为新材料产品,属国家战略新兴产业范畴,国家相关法规政策为改性塑料技术发展确立方向。改性塑料行业受到国家政策鼓励与支持,国家相关部门对于改性塑料尤其是高性能的改性塑料行业发展的高度关注,将推动改性塑料行业发展持续向好。

图表:中国改性塑料行业相关政策汇总一览表

资料来源:锐观咨询整理

我国的改性塑料行业总体的发展水平较低,行业内企业的生产规模与国外同行业公司相比相对偏小,产品的市场状况也呈现出低端产品多,中端产品产品不稳定,高端产品缺乏的特点,远不能满足我国21世纪经济发展的需要。因此,改性塑料作为化工新材料领域中的一个重要组成部分,也已被国家列为重点发展的科技领域之一。我国汽车用改性塑料市场主要被国外企业所占据,国内改性塑料企业才占有不到1/3的市场份额。由于国内企业的产品大多局限于低技术含量、低标准的层面,对那些具有高性能需求的领域开拓能力明显不足。改性塑料下游主要为汽车、电子电器和家电行业,三者占比超过50%。而近年来汽车优惠政策的推出极大地促进了产业的发展,另外,节能减排政策导向也推动汽车企业减轻汽车重量进而实现节能减排,这些都极大地促进了改性塑料行业的发展。

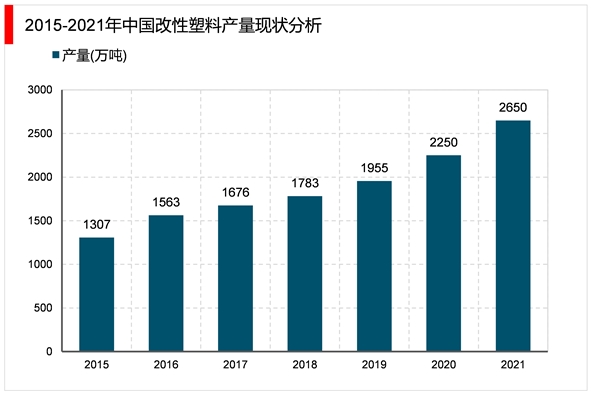

我国改性塑料行业经过多年的快速发展,产量和市场规模都呈现上升趋势。2015年至2021年,我国改性塑料产量由1,307万吨提升至2,650万吨。

资料来源:锐观咨询整理

资料来源:锐观咨询整理

尽管国内塑料产业发展速度较快,我国塑料应用规模仍然偏小。我国塑料改性化率(即改性塑料产量占塑料总产量的比例)稳步增长。全球塑料改性化率近50%,我国塑改性化率已由2011年的16.3%提升至2020年的21.7%,相比全球水平仍有较大提升空间。

改性塑料产业在很多发达国家已有多年的发展历史,大型国际化工企业如巴斯夫、朗盛、杜邦、沙特基础工业公司、塞拉尼斯等,在原料供应、营业规模、技术积累上优势明显,在高性能专用改性塑料的配方研发、加工制造、品牌质量等方面处于领先地位,产品在高端领域应用较为广泛。而相比之下,国内改性塑料企业大都是从90年代后国内家电和汽车行业发展起来之后才开始兴起,虽然近年来发展速度较快,但综合竞争力与国际大型化工企业仍有一定差距,目前国内高端改性塑料市场仍以进口为主。

新材料是国家工业发展的基础,近年来,在我国发展高端制造业、战略性新兴产业、构建“国内大循环”战略和实现经济转型的背景下,改性塑料作为重要的新材料种类,是我国实现目前规划的重要产业,发展国产高端改性塑料是我国实现进口替代重要的步骤。

改性塑料与普通塑料相比,其增强增韧性能、阻燃性能、耐高温性能、耐老化性能、耐划痕性能等对电子电器产品的安全性和稳定性起着至关重要的作用。凭借上述性能,改性塑料大量取代了传统金属和无机非金属材料,成为了电子电器产品的主要材料之一。随着人们对安全、健康的重视程度越来越高,国内外对塑料材料的防火安全性提出了严格的要求,未来对高端改性塑料需求仍将保持增长。当前电子电器产品也正向智能化、小型化、模块化为特征的新一代产品发展过渡,对改性塑料相关产品需求将持续增加。

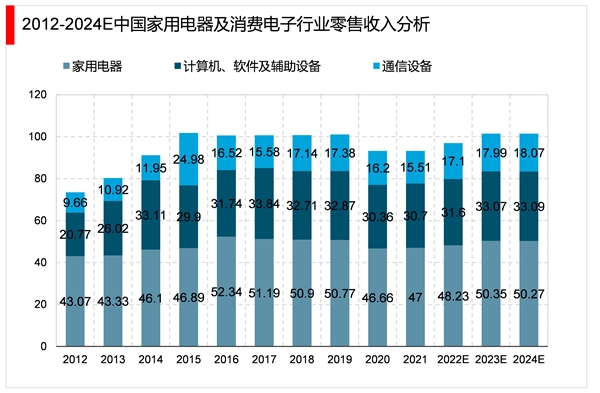

国家统计局数据显示,我国电子电器行业经过快速成长期后,到2015年之后进入平稳发展阶段,年零售总额在1,000亿美元左右。从细分行业看,各品类业绩增速有不同程度放缓。Statista预测,到2024年,我国电子电器行业市场零售额将达到1,014亿美元。

资料来源:锐观咨询整理

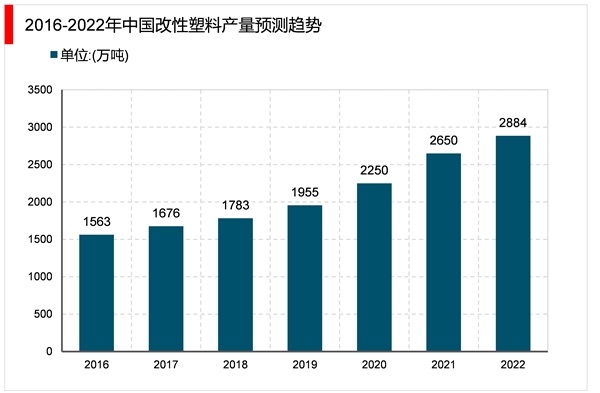

我国改性塑料行业经过多年的快速发展,产量和市场规模都呈现上升趋势。2016年至2020年,我国改性塑料产量由1563万吨提升至2250万吨,年复合增长率9.54%。中商产业研究院预测,2022年改性塑料产量达到2884万吨。尽管国内塑料产业发展速度较快,我国塑料应用规模仍然偏小。我国塑料改性化率(即改性塑料产量占塑料总产量的比例)稳步增长。全球塑料改性化率近50%,我国塑改性化率已由2011年的16.3%提升至2020年的21.7%,相比全球水平仍有较大提升空间。

资料来源:锐观咨询整理

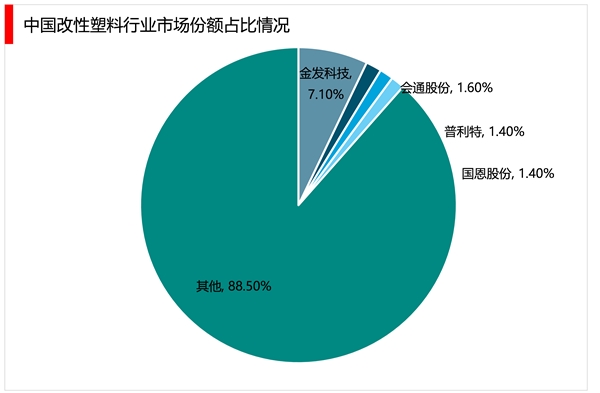

我国有上千家企业从事改性塑料生产,但规模企业(产能超过3,000吨)数量不多。目前中国改性塑料行业市场集中度低,前四企业仅占整体市场的11.5%。按改性塑料产量来看,金发科技市场份额占比最多,达7.1%;会通股份市场份额达1.6%;普利特市场份额达1.4%;国恩股份市场份额达1.4%。

资料来源:锐观咨询整理

当前我国新增电子电器消费大多数来自更新换代需求,呈现个性化、高端化、智能化和健康化的特点。为呈现时尚、色彩丰富的个性化外观,越来越多的电子电器生产线引入了免喷涂改性塑料,通过注塑成型可直接达到金属质感、自然质感、黑亮、闪烁、消光等效果。新兴的智能家居、智能手机等不仅具有更为轻薄和时尚的外观,其内部线路的排列也更为紧密和有序,这也要求外壳材料满足高灼热丝、高漏电起痕等条件,以适应长期在高温环境下安全运行。

新能源电池主要包括动力电池、超级电容器等产品。其中动力电池是汽车等交通工具的动力来源。电动汽车很大一部分重量来源于电池,在电池能量密度一定的情况下,电芯的数量是一定的。故要从减轻整车重量入手减小能源损

耗,提高新能源汽车的续航能力,电池结构和箱体的减重是必不可少的环节。结合汽车产品的使用场景,动力电池的箱体和结构必须能够承受跌落、耐撞击、耐振动、挤压穿刺等机械冲击。此外,还需要满足耐腐蚀、耐高低温、防火防潮、阻燃导热等要求,以确保能够在恶劣环境中长期使用。

随着新能源汽车行业的不断发展,中国已经成为世界上新能源电池及新能源汽车最主要的供应基地,而新能源汽车专用材料尤其是动力电池用材料对改性塑料提出了更高的要求。新能源动力电池结构常用的改性塑料有阻燃PPE、PPS、PC/ABS合金及阻燃增强PA;箱体材料目前大部分采用高强度的钢、轻金属,很多厂商正在尝试用SMC复合材料取代金属,该类改性塑料材料具有良好的设计性和工艺性,且强度高、尺寸精确、耐腐蚀、稳定性好。改性PPO(聚苯醚)材料对钴酸锂、锰酸锂等锂电池电极材料具有良好的耐腐蚀性,且具有极好的阻燃性、耐低温及抗冲击性能,是制作锂电池防护壳非常理想的材料之一。

根据工信部相关数据,2021年我国新能源汽车销售完成352.1万辆,同比增长157.57%。另外,参照《新能源汽车产业发展规划(2021-2035)》中2025年新能源汽车销量占比达到20%左右的发展愿景,结合绿色经济预期目标、技术成熟度提高、成本进一步下降以及消费者需求驱动力上升等利好条件,预计2025年我国新能源汽车销量突破700万辆大关。相应地,随着新能源汽车结构与质量的持续改善,以及新车型的推出,新能源汽车动力电池需求将加速提升。

由于改性技术发展,一些通用塑料可以通过改性技术改善原有性质,耐热性和机械强度等指标有了显著提升,从而具有了一定工程塑料的性质,应用领域得以大大拓宽。对于工程塑料,由于国内汽车、电子电器等行业对原材料性能要求不断提高,原本的工程塑料已经不能完全适应下游市场的要求,工程塑料经过改性,各类物性指标更加优异,以更加严苛的性能适应市场需求。高性能特种工程塑料由于可以耐高温,并且具有性能好、尺寸稳定等特性,可以被应用于电子电器、汽车、以及宇航等尖端科技领域,但是尖端产品市场容量小。为了进一步扩大改性特种工程塑料的应用领域,需要采用低成本路线,用较低的成本扩大市场。

改性塑料目前广泛应用于汽车、通讯、电子电器、新能源电池、家电、医疗、轨道交通、精密仪器、家居建材、安防、航天航空、军工等诸多国家支柱性产业和新兴行业,其中家电和汽车是目前改性塑料最重要的下游应用行业。

此外,改性塑料凭借其轻量化、耐腐蚀、阻燃性、耐热性、绝缘等性能,已经越来越多地应用在社会各个领域。在健康防护领域,改性塑料可应用于食品包装、医疗防护等场景;在轨道交通领域,改性塑料可应用于内外饰、结构件以及缓冲材料;在家居建材领域,改性塑料也是电动工具、安防设备等产品的重要组成部分;在航空航天、军工等领域,改性塑料同样有着广泛的应用。

改性塑料产业在很多发达国家已有多年的发展历史,大型国际化工企业如巴斯夫、朗盛、杜邦、沙特基础工业公司等,在原料供应、营业规模、技术积累上优势明显,在高性能专用改性塑料的配方研发、加工制造、品牌质量等方面处于领先地位,产品在高端领域应用较为广泛。

而相比之下,国内改性塑料企业大都是从90年代后国内家电和汽车行业发展起来之后才开始兴起,虽然近年来发展速度较快,但综合竞争力与国际大型化工企业仍有一定差距,目前国内高端改性塑料市场仍以进口为主,进口替代需求较大。

随着近年来行业内规模内资企业不断加大研发投入,与大型国际企业的技术差距逐渐缩小,部分企业以研究开发功能化、高性能化产品为抓手,逐步向高端市场渗透。

另一方面,近年来随着我国上游石油化工企业不断加强产品的自主研发,也带动国内改性塑料行业整体创新速度加快。随着我国近年来持续推动经济转型和产业升级,在中高端改性塑料的进口替代需求愈发迫切,为国内具有较强技术实力的行业龙头企业提供了良好的发展机会。