2023工业自动化行业市场发展趋势分析:技术加速渗透技术革新加快市场前景可

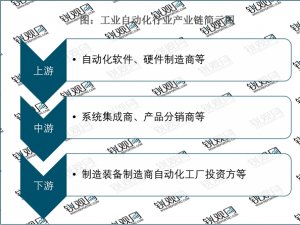

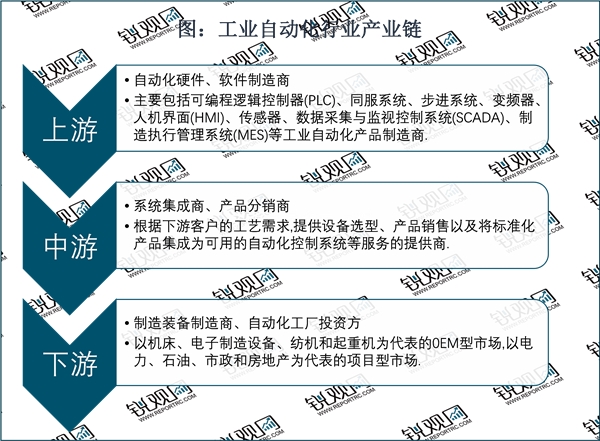

工业自动化行业上游为自动化硬件、软件制造商,目前我国工业自动控制系统装备制造行业仍由外资主导,但国内企业的市场占有率在不断提升,进口替代处于加速阶段。行业中游主要有两类,一为偏向渠道的产品分销商;二为侧重技术应用的系统集成商。行业下游客户可分为OEM型和项目型,OEM型市场主要面向批量生产自动化、智能化制造装备的客户;项目型市场是指工程整体自动化系统的设计和实施。

资料来源:锐观咨询整理

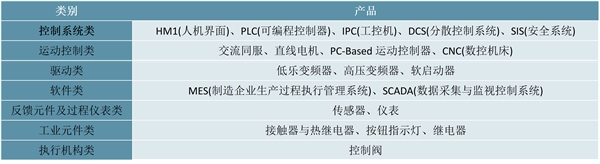

工控系统发展历时悠久,近几年来随着现代信息网络技术的加速渗透,行业技术革新显著加快。20世纪80年代以来,工业自动化开始进入快速发展阶段,为适应工件的多品种和小批量生产,工业自动化向集成化、网络化、柔性化方向发展,其中计算机集成制造系统(CIMS)和柔性制造系统(FMS)为该阶段的主要应用成果。工控产品功能及形态多样。工业控制是指通过运用计算机技术、微电子技术、电气手段,综合电子电气、机械、软件等部件,使生产与制造过程更加自动化、精准化,并实现可控性及可视性。工控产品可以分为控制类、运动控制类、驱动类、软件类、反馈元件及过程仪表类、工业元件类、执行机构类七个类别,包括HMI、PLC等近20类产品。

图表:工控行业产品分类及其代表产品

资料来源:锐观咨询整理

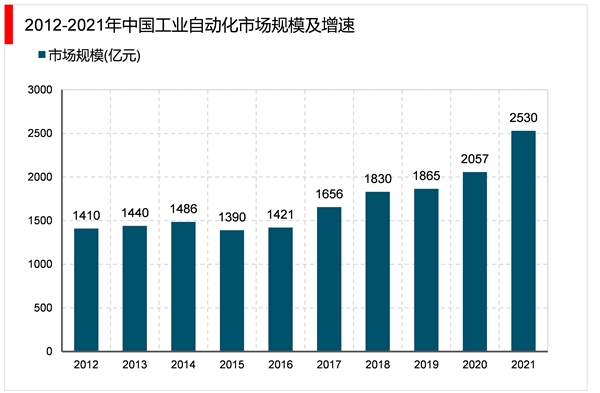

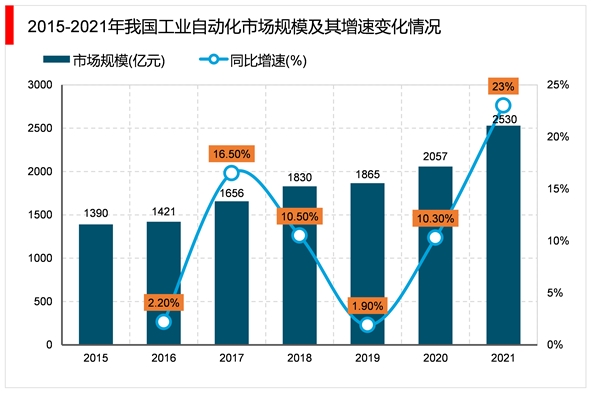

我国制造业蓬勃发展,带动了工业自动化技术地广泛应用。此外,人力资本的不断增长,市场对产品品质、制造精度需求的提升,也都带动工业自动化市场规模的日益增长。2012年以来,我国工业自动化市场规模总体呈上升趋势,2021年中国工业自动化市场规模达到2530亿元,同比增长23%。

资料来源:锐观咨询整理

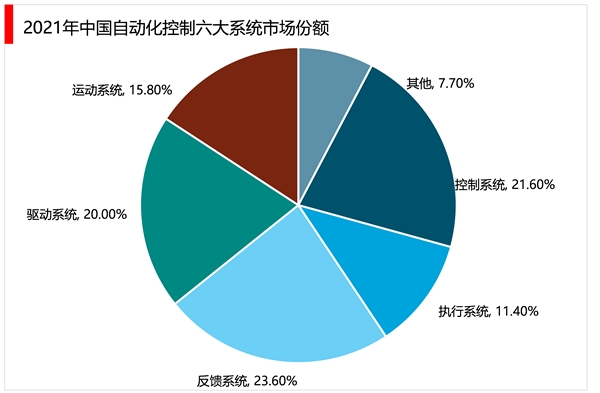

自动化控制系统包括控制系统、驱动系统、运动系统、反馈系统、执行系统以及其他六大类子系统。其中,反馈系统、控制系统和驱动系统市场份额最大,分别占比23.6%、21.6%、20%。

资料来源:锐观咨询整理

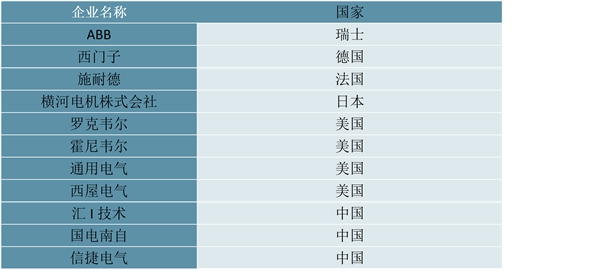

工业自动化包括工业自动化系统、硬件和软件3部分,工业自动化控制系统主要是由计算机、通信网络和各种传动设备组成,是一种运用仪器仪表、控制理论和计算机技术,根据工业生产要求完成既定操作,从而达到增加产量、降低消耗、提高质量等目的综合性技术。在自动化控制系统中,必须要对所有涉及到生产调节的仪器都进行精准的参数设置,以确保其在生产中能够充分发挥职能作用,确保生产顺利进行。中国工业自动化控制行业发展起步相对较晚,西门子、ABB、霍尼韦尔等全球领先的企业在国内市场上具有更大的竞争优势。国内企业方面,汇川技术、国电南自、信捷电气等生产企业具有一定的优势,同时国内还出现了一大批技术过硬,服务能力较强的系统集成与服务商。

图表:中国工业自动化控制行业的主要企业

资料来源:锐观咨询整理

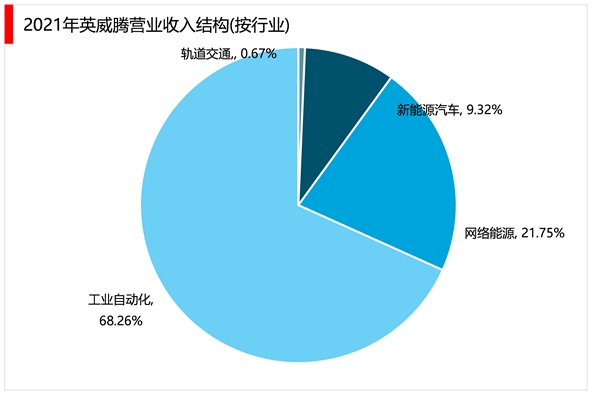

英威腾成立于2002年,专注于工业自动化领域。公司主营业务按行业分类主要分为工业自动化、网络能源、新能源汽车及轨道交通。2021年英威腾实现总营收30.09亿元,同比上升31.63%。其中,工业自动化是最主要的收入来源,占总营收的68.26%。

资料来源:锐观咨询整理

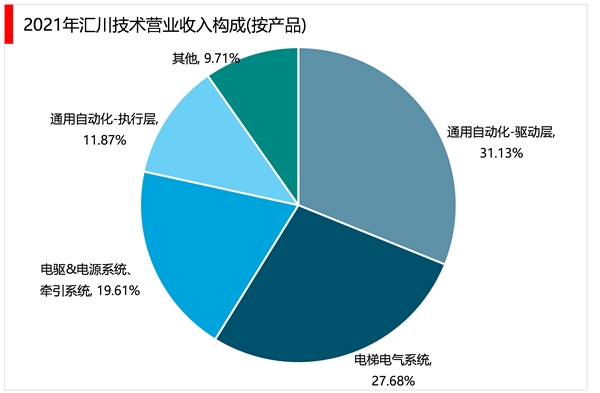

汇川技术成立于2003年,初期以低压变频器切入工控市场,近二十年来聚焦工业自动化、智能化、数字化领域,通过持续研发创新、多元化布局、组织变革,当前已发展为国内领先的自动化产品及解决方案供应商,业务全面涵盖通用自动化、电梯电气大配套、新能源汽车、工业机器人、轨道交通等领域,2021年上述业务占比分别为50%/28%/17%/2%/3%。

资料来源:锐观咨询整理

社会环境来看,近年来,我国人口红利逐渐消失,劳动工人的增加速度已经不能满足国内制造业规模扩张的速度,用工难问题已经成为越来越多的制造业企业的困扰。用工难问题也使得工业劳动力成本日益上涨,人工成本的不断上涨迫使部分制造业企业开始采用自动化程度更高的生产设备,以抵御人工成本不断上涨带来的不利影响,从而扩大了对工业自动化产品的需求。

另外,当前我国能源和环境现状也促进着我国工业自动化的发展。我国是世界上最主要的能源消费国,而且随着经济的发展,我国能源需求量持续增大,与此同时,我国的环境正面临严峻挑战。因此,改造提升传统制造业,建立资源节约型、环境友好型产业成为了我国工业的必然选择。然而,与传统生产线相比,工业自动化产线原材料利用率、生产效率、产品良率优势较大,有助于降低能耗与污染物排放,因此工业自动化发展必不可少。

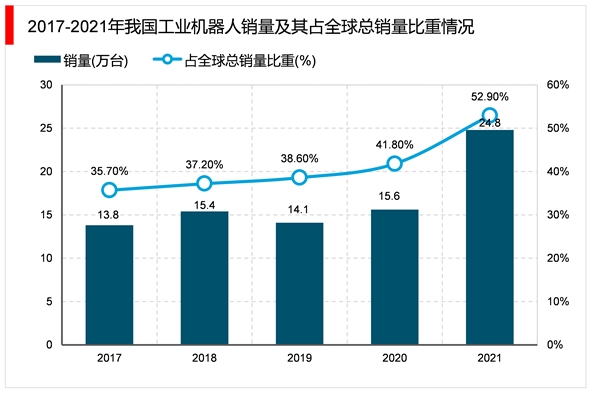

当前工业自动化已经成为了提升高端装备竞争力的重要手段,是装备制造不可或缺的组成部分。近些年来,在我国工业自动化发展环境持续利好背景下,伴随着我国高端装备制造业的快速发展以及工业自动化行业应用领域的不断拓展,包括汽车制造、工程机械、石油化工、冶金、物流仓储、医药制造、消费电子、半导体产业等自动化设备应用范围越来越广,工业自动化市场需求越来越大。我国工业机器人销量来看,近五年来我国工业机器人销量整体上升,从2017年到2021年我国工业机器人销量已经从13.8万台增长至24.8万台。而且从2017年到2021年我国工业机器人销量占全球工业机器人总销量比重也在逐年递增,已经从35.7%增长至了52.9%。

资料来源:锐观咨询整理

另外,随着我国经济的不断发展,终端消费者需求多样化,以及对产品品质、定制化的需求不断提升,使得工业制造厂商生产环节、工艺难度和制造水平要求提升,而传统人工操作的误差及安全性风险导致制造业厂商对自动化生产需求强烈。在此背景下,我国工业自动化发展势不可挡。工业自动化行业市场规模呈现增长态势。根据数据显示,从2015年到2021年我国工业自动化市场规模逐年递增。2015年我国工业自动化市场规模约为1390亿元;到2021年其市场规模便增长至2530亿元,较2020年便增长至23%。

资料来源:锐观咨询整理

基于工业自动化控制发展趋势的探讨,也需要重视其在人工智能方面的科学发展。人工智能化方向发展的具体表现为:一是现阶段随着我国科技力量的不断壮大,人工智恩应用范围正在加大,工业生产领域亦不例外。因此,为了使该领域自动化控制更加高效,全面提升其发展潜力,则需要注重对人工智能理论、技术等要素的引入及整合利用,获取功能强大的自动化控制系统,实现对工业生产方面的科学控制,高效地处理其中可能存在的安全隐患。二是基于人工智能的工业自动化控制,也可通过对分布型智能化系统设计与开发方面的考虑,增强自动化控制系统的应用中的性能可靠性,并在智能化模块的支持下,加快该控制系统发展速度,增加我国工业生产领域控制中的技术优势。