2023半导体行业市场发展趋势分析:随着全球和中国半导体市场规模稳步扩张

材料和设备是半导体产业的基石,是推动集成电路技术创新的引擎。一代技术依赖于一代工艺,一代工艺依赖一代材料和设备来实现。

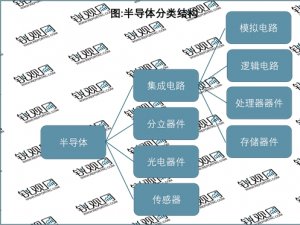

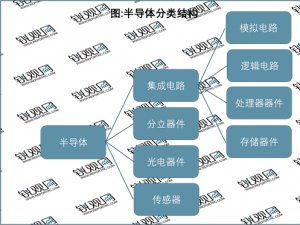

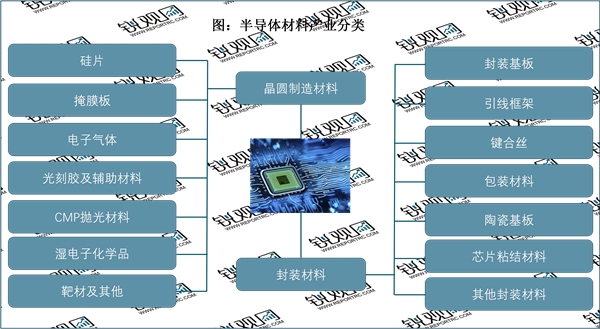

半导体材料包括晶圆制造材料和封装材料。其中晶圆制造材料包括硅片、掩模版、电子气体、光刻胶、CMP抛光材料、湿电子化学品、靶材等,封装材料包括封装基板、引线框架、键合丝、包封材料、陶瓷基板、芯片粘结材料和其他封装材料。

资料来源:锐观咨询整理

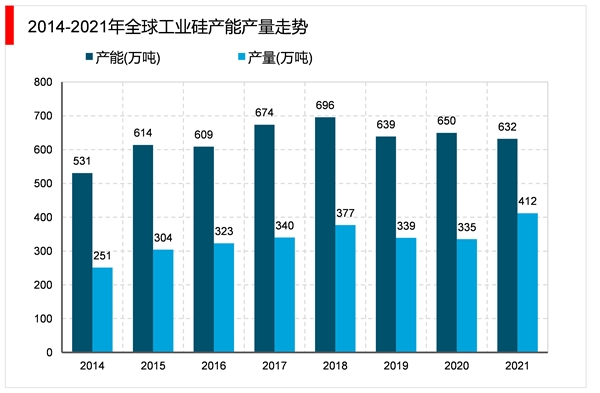

就半导体原材料供给情况而言,中国是全球最大的金属硅供给国之一,随着国内优化产能持续推进,全球工业硅产能自2019年起表现为逐步下降趋势,2021年仅为632万吨,值得注意的是,虽然产能逐步优化,但受整汽车芯片需求爆发影响,工业硅产量出现较大增长。

资料来源:锐观咨询整理

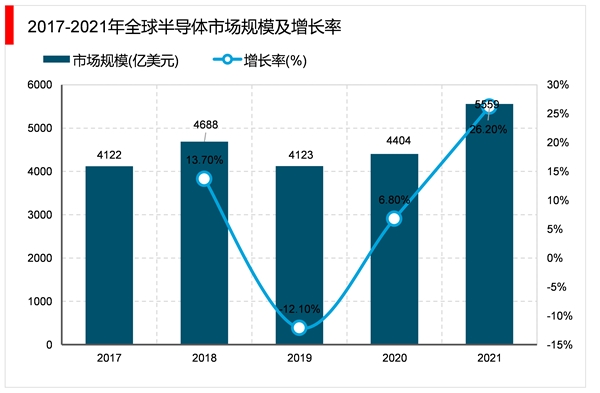

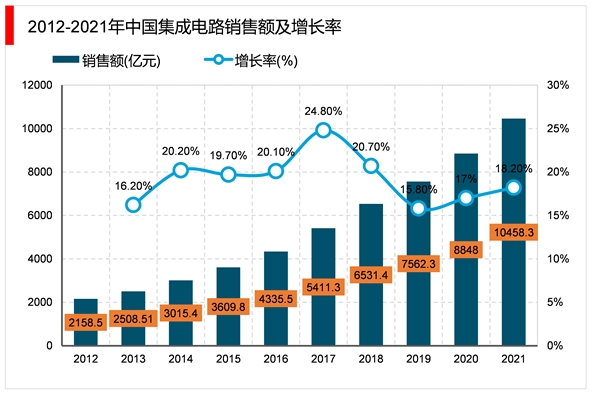

半导体整体需求决定了半导体材料规模,随着全球和中国半导体市场规模稳步扩张,半导体材料需求持续增长。数据显示2021年全球半导体市场规模达5559亿美元,同比2020年增长26.2%。中国集成电路销售额超万亿元,达10458.3亿元,同比2020年增长18.2%。

资料来源:锐观咨询整理

资料来源:中国半导体工业协会,锐观咨询整理

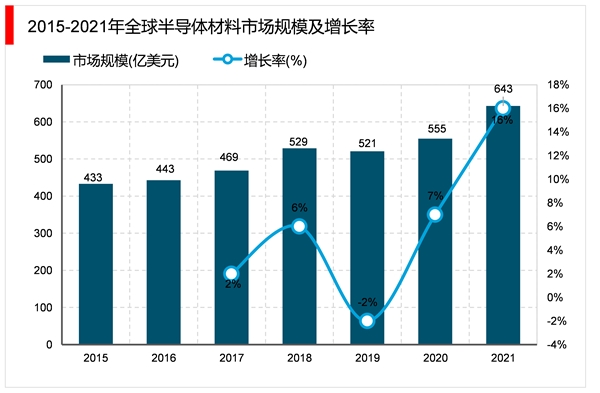

就全球半导体材料市场现状而言,随着半导体需求持续增长,全球半导体材料整体规模持续扩张,数据显示,2021年全球半导体材料市场规模达642.73亿元,同比2020年增长16%。

资料来源:锐观咨询整理

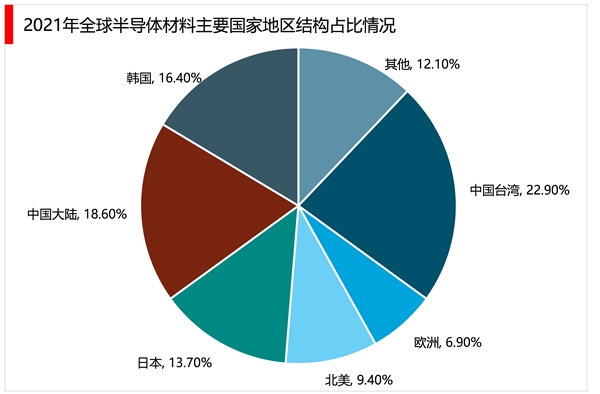

就全球半导体材料区域分布情况而言,中国台湾和中国大陆分别位列前二,分别占比22.9%和18.6%,虽然目前我国市场份额占比第二,但整体产品仍集中在中低端半导体材料,高端光刻胶、CMP抛光垫等仍发展较慢,国产替代空间广阔。

资料来源:锐观咨询整理

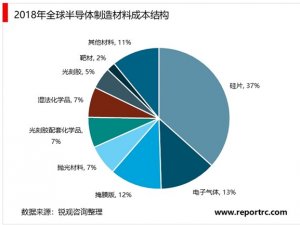

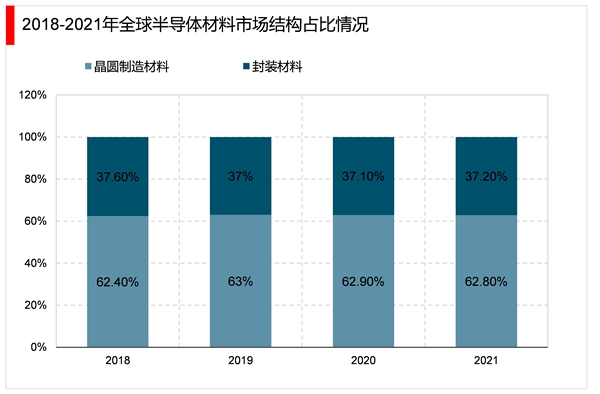

2021年整体的材料销售额达到643亿美元,其中晶圆前端制造环节用到的材料达到404亿美元(占制造成本的15~20%),后端封测环节用到的材料达到239亿美元。晶圆制造材料主要包括硅片、光掩模、光刻胶及辅助材料、CMP抛光材料、工艺化学品、靶材、电子特气等。细分晶圆制造而言,数据统计,2020年全球晶圆制造材料市场中,晶圆制造材料市场中占比最高的材的硅片市场份额为37%。

资料来源:锐观咨询整理

资料来源:锐观咨询整理

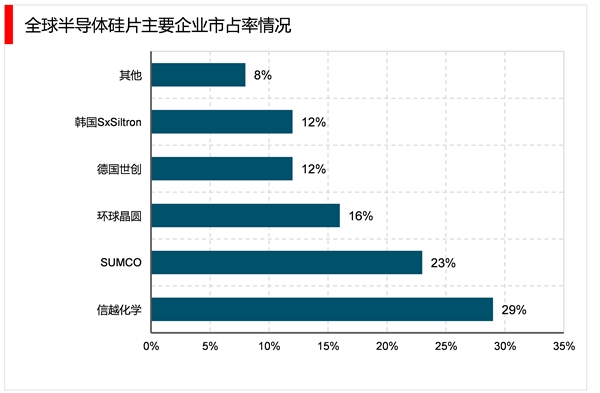

硅片为例,全球市场主要由信越化学、SUMCO等少数厂商主导,国内厂商在大尺寸硅片尤其是12英寸仍有巨大进步空间。我国硅片产业起步较晚,国产化仍处于持续进阶阶段,。目前,国产硅片供应商主要是集中在供应8英寸及以下硅片,无法满足主流需求。

资料来源:锐观咨询整理

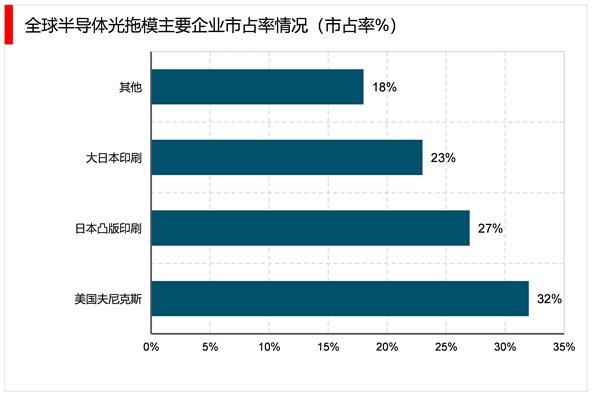

半导体光掩模竞争格局为美日龙头企业主导,行业集中度较高。全球前三大半导体光掩模厂商分别为美国福克尼斯、大日本印刷和日本凸版印刷,其中福尼克斯的市场份额约为13 亿美元,约占总市场规模的35%,CR3合计占据85%的市场份额。由于各大厂对于光掩模的生产技术实行较为严格的封锁,半导体光掩模市场尤其是精密加工领域垄断严重,国内仅有少数企业如无锡华润、无锡中微能生产0.13μm以上的光掩模,而对于HTM、GTM、PSM等光掩模几乎都依赖进口。

资料来源:锐观咨询整理

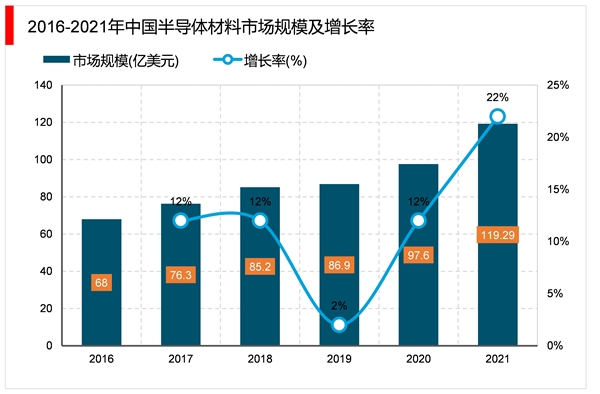

2021年中国大陆半导体材料市场规模约119亿美元。近年来,我国半导体材料市场占全球份额持续增长,由2010年10%上升至2021年19%。未来,预计一方面在全球半导体产业资本开支加速增长的背景下,材料需求有望加速增长。另一方面在我国晶圆产能占全球比重持续增长的趋势下,我国半导体材料有望实现快于全球平均的需求增长。

资料来源:锐观咨询整理