2023医疗器械行业市场发展趋势分析:国产替代进口成为行业主流发展趋势

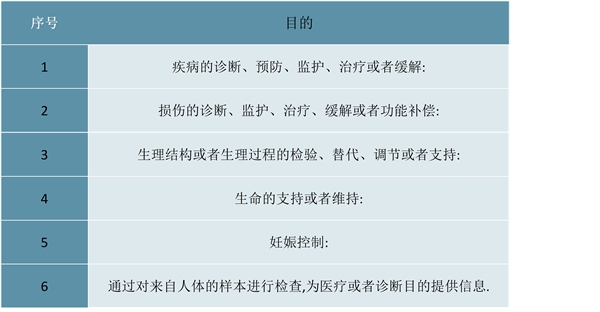

根据2021年3月国务院最新发布的《医疗器械监督管理条例》:医疗器械,是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件;其效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只起辅助作用;其目的是:

图表:医疗器械目的

资料来源:锐观咨询整理

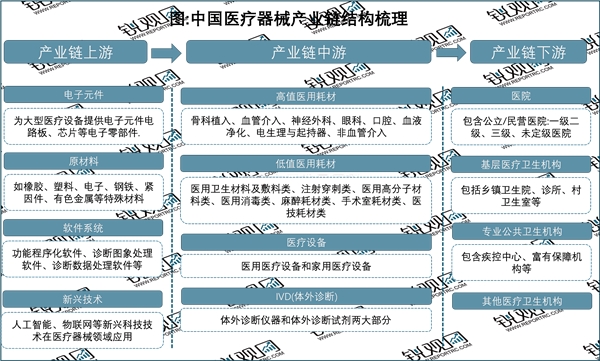

医疗器械的下游产业是医疗卫生行业,医疗卫生行业是为全社会提供医疗卫生服务产品的要素、活动和关系的总和,其最重要的基本功能是医治和预防疾病、保障全民身体健康、提高全民身体素质。我国医疗卫生服务业的运行主体是各级各类医疗卫生机构,包括医院、疾病预防控制中心(CDC)、计划生育机构、爱国卫生运动机构以及医疗卫生研究机构等,其中最为重要的主体是各级各类医院。

资料来源:锐观咨询整理

近年来,中国医疗器械市场保持高速增长,目前已占全球医疗器械市场近20%的份额,其受到三大因素的驱动:人口老龄化、居民可支配收入增长和医疗服务需求释放,正朝着国际化、高端化的方向迈进。

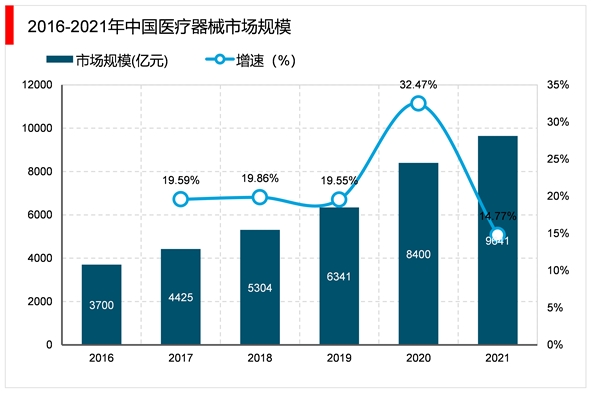

根据《中国医疗器械行业蓝皮书(2021)》统计,2016-2021年中国医疗器械行业市场规模呈现逐年上升趋势。其中,2020年中国医疗器械市场规模达8400亿,同比增长32.47%,增长较为明显。随着疫情常态化发展,医疗抗疫物资需求显著下降,虽然2021年中国医疗器械行业增速受到影响,但仍稳定在增长态势。统计显示,2021年中国医疗器械行业市场规模仍达到9641亿元,同比增长14.77%。随着医疗器械行业相关政策的进一步完善与消费者需求释放,预计未来几年,医疗器械行业仍将维持增长预期,有望在2022年突破“万亿”大关。

资料来源:锐观咨询整理

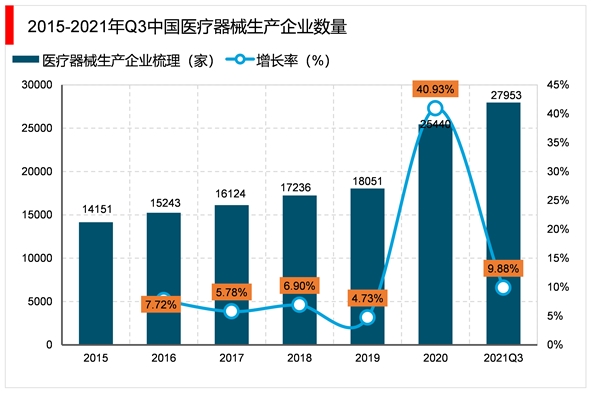

在市场供给端,投资者热情不减。2021年,医疗器械新增上市企业37家,创历史新高,上市企业总数达到143家,总市值达到25883亿元。药监局数据显示,截止2021年第三季度,中国医疗器械行业生产企业数量共计2.8万家,比2020年增长9.88%。

资料来源:锐观咨询整理

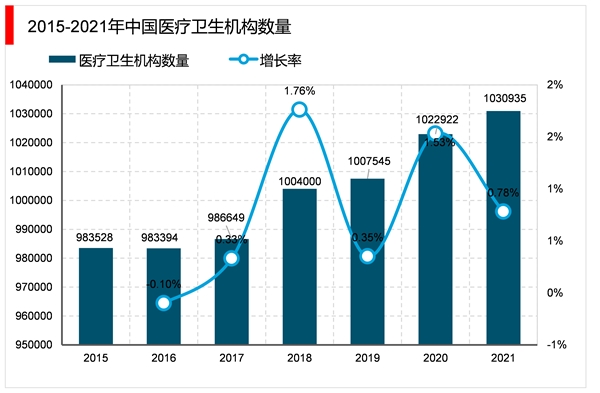

行业需求方面,医疗卫生机构数量稳步上升。中国医疗器械行业需求主体主要为各类型的医疗卫生机构,包括医院、基层医疗卫生机构、专业公共卫生机构和其他机构。根据卫健委统计数据,2015-2021年中国医疗卫生机构数量呈现上升趋势。截至2021年年末,全国医疗卫生机构总数103万个,比上年增加8013个。

资料来源:锐观咨询整理

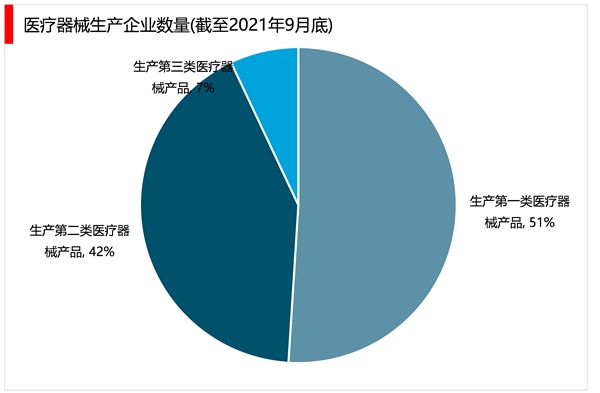

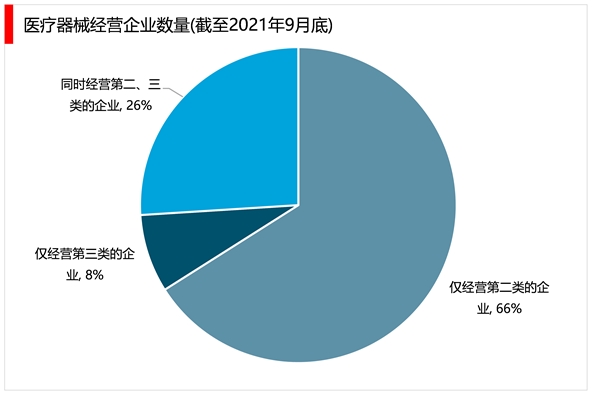

根据药监局最新统计数据,截至2021年9月底,全国实有医疗器械生产企业2.8万家。其中,可生产第一类产品的企业1.64万家,生产第二类产品的企业1.37万家,生产第三类产品的企业2140家。全国共有第二、三类医疗器械经营企业102.92万家,其中,仅经营第二类医疗器械产品的企业68.44万家,仅经营第三类医疗器械产品的企业8.16万家,同时从事第二、三类医疗器械经营的企业26.32万家。

资料来源:锐观咨询整理

资料来源:锐观咨询整理

2021年12月21日《“十四五”医疗装备产业发展规划》发布,明确将诊断检验装备、治疗装备、监护与生命支持装备、中医诊疗装备、妇幼健康装备、保健康复装备、有源植介入器械,7个领域作为未来5年医疗器械重点发展领域,鼓励国内企业加强创新,攻坚克难。同时,国产替代进口的趋势也愈加明显,国家鼓励优先采购国产设备、降低高素质国产产品的准入壁垒。

目前IVD体外诊断、无源植入器械、护理器械基本已实现国产替代,从融资规模可以推测,未来医学影像、心血管器械将成为国产医疗器械产品的发力点。在这种行业格局下,企业应及时调整自身定位,实现技术、产品与服务模式的多重创新。

医疗器械,事关生命健康安全。国家药监局最新数据显示,仅2021年,全国共查处医疗器械案件15294件,货值金额共23279.62万元,罚款34355.82万元,没收违法所得1136.24万元,取缔无证经营53家,捣毁制假售假窝点6个,责令停产停业41家,吊销许可证6件,移送司法机关28件。加之频频发生的各类医疗事故,加强监管、杜绝安全隐患的呼声愈发迫切。

2014年,相关部门出台了《医疗器械监督管理条例》,从注册、生产、经营、使用全流程进行监管。2017年,《医疗器械监督管理条例》修订版出台,进一步细化、明确了监管部门的职责,其中特别增加了对大型医用设备的监管内容。2018年,国家药监局印发《2018 年严厉打击违法违规经营使用医疗器械专项整治工作方案的通知》,监管力度进一步严格。

随着“十三五”医改的贯彻实施,医疗器械行业面临变革。尤其是“两票制”、“营改增”、“金税三”、“行业整风”等政策的推行,以及新版《医疗器械监督管理条例》对企业注册、生产、采购、验收、储存、配送等环节作出更高要求,合规化和集中化成为行业主流政策导向,行业集中进程加快。

在生产领域,国产龙头企业纷纷加紧布局,抑或围绕细分领域进行创新升级,抑或着力全产业链条释放效能,生产领域悄然开始新一轮洗牌。而在流通领域,集中化进展更加明显,大多数企业面临淘汰出局的风险,头部企业“通吃”的局面愈发突出。

在新的市场环境下,企业应以自身核心产品为基础,向其他领域拓展,进一步丰富服务场景,优化企业管理。例如,位于产业链中端的器械制造企业,在横向扩充产品线的同时,还可以进行纵向的业务发展,选择产业链下游与产品相关的服务领域扩张。