2023光学膜行业市场发展趋势分析:随着人们对电子产品品质要求不断提升推动

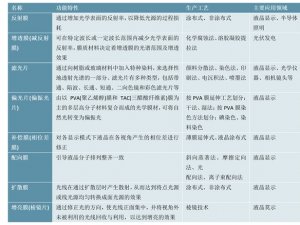

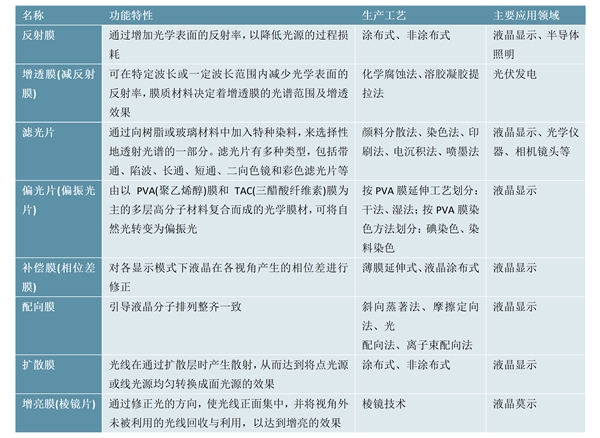

光学膜是一种由薄的分层介质构成的,均匀地附着在光学器件表面的光学介质材料,其通过界面传播光束时光波的反射、透射、偏振等特性来达到反射、增透、分光、滤光或改变光束偏振态等效果,从而满足人们所需的光学功能。光学膜的基本功能分别是反射、减反射和光谱调控,其中反射功能可使光线按不同角度折转到空间的各个方向,减反射功能可将光线在反射时的损耗降到最低,光谱调控功能则可以使光学系统中的色度进行变换从而获得绚丽的色彩。根据功能不同,光学膜可分为反射膜、偏光片、扩散膜、增亮膜和滤光片等,其中彩色滤光片、偏光片以及扩散膜和增亮膜所构成的背光模组都是TFT-LCD的重要组成部分。

摘自锐观网《2023-2029年中国光学膜行业全景调研及竞争格局预测报告》

图表:光学膜的主要种类及相关介绍

资料来源:锐观咨询整理

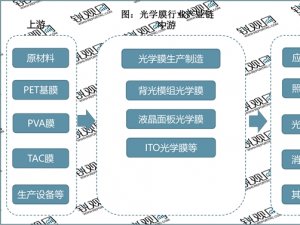

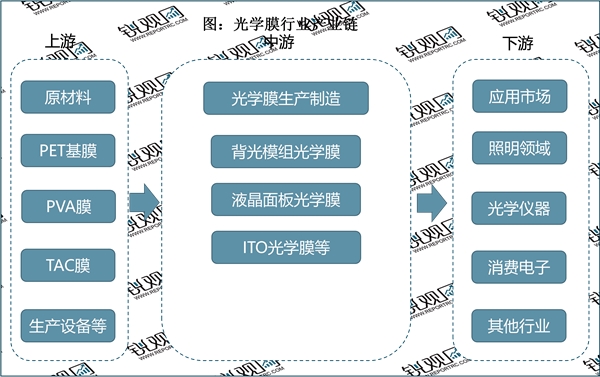

光学膜一种重要的高端薄膜,是指在光学元件或基板上,制镀或涂介电质膜或金属膜或两者的组合,以改变光的传递特性的膜。光学膜是一种由薄的分层介质构成的,均匀地附着在光学器件表面的光学介质材料,其通过界面传播光束时光波的反射、透射、偏振等特性来达到反射、增透、分光、滤光或改变光束偏振态等效果,从而满足人们所需的光学功能。根据功能不同,光学膜可分为反射膜、偏光片、扩散膜、增亮膜和滤光片等。光学膜是LCD面板最重要的原材料之一,随着平面显示行业向中国转移,国内对于光学膜的需求量持续上升。同时,5G对消费电子以及半导体消费推动和光学元件以及基板相关的产业链的国产化均推动了相关膜产品消费。中国光学膜行业上游主要为BOPET光学基膜、PVA膜、TAC膜、PET基膜、粒子等原材料,以及光学级涂布设备、UV固化机等生产设备;产业链下游包括背光模组、液晶模组等领域;下游主要是照明领域、光学仪器领域以及终端消费包括:液晶电视、笔记本电脑、平板电脑、手机等。

摘自锐观网《2023-2029年中国光学膜行业全景调研及竞争格局预测报告》

资料来源:锐观咨询整理

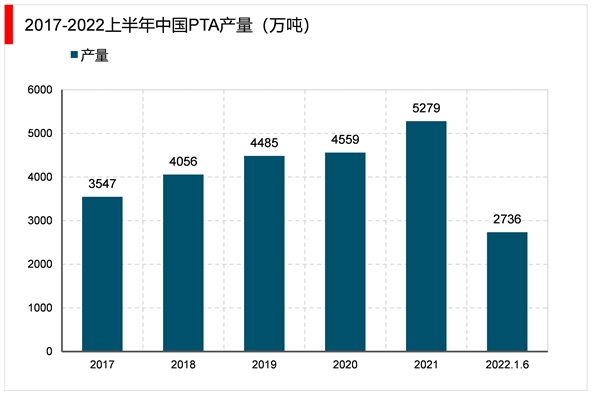

PTA是PET最主要直接原材料,世界上90%以上的PTA用于生产PET,所以PAT的供应情况很大程度上决定了我国聚酯薄膜行业的发展。在过去的15年里,我国PTA产业发展迅速,新建产能相继投产。2021年我国PTA产量达5279万吨,同比增长15.8%。2022上半年我国PTA产量为2736万吨。

摘自锐观网《2023-2029年中国光学膜行业全景调研及竞争格局预测报告》

资料来源:锐观咨询整理

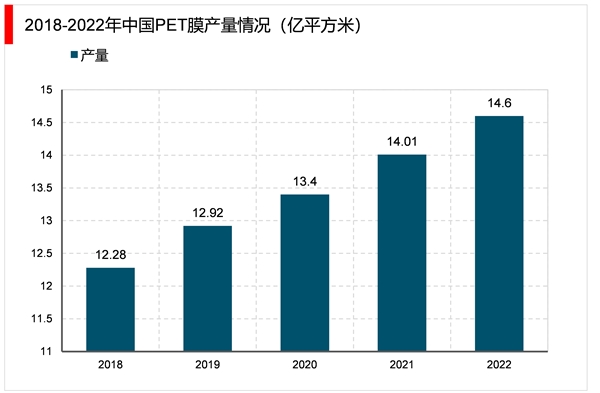

近年来,我国PET膜市场产量均呈现增长态势,2021年我国PET保护膜行业产量14.01亿平方米;预计2022年我国PET保护膜行业产量有望达到14.6亿平方米。

资料来源:锐观咨询整理

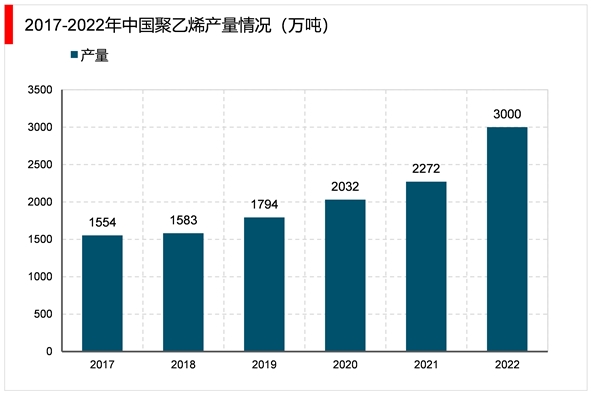

聚乙烯是制造PVA膜的重要原材料。近年来随着我国经济的发展,聚乙烯市场需求增长迅速,产量也随之提高。近年来,中国聚乙烯产能及产量一直保持增长趋势,2021年中国聚乙烯产量约为2272万吨,同比增长11.8%,预计2022年产量将达到3000万吨。

摘自锐观网《2023-2029年中国光学膜行业全景调研及竞争格局预测报告》

资料来源:国家统计局、锐观咨询整理

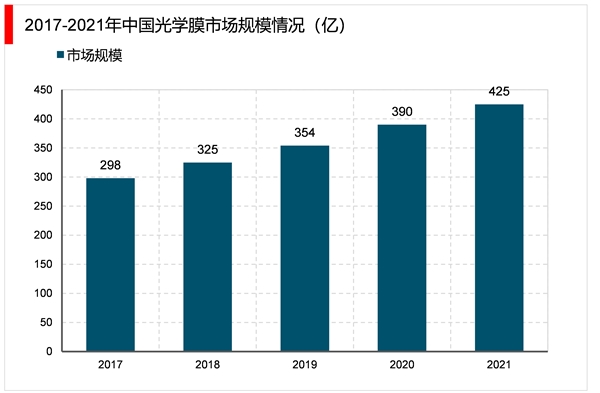

从近年来我国光学膜的市场规模情况来看,呈现逐年上升的态势。光学薄膜下游行业主要是消费电子产品,目前中国是全球消费电子生产大国,带动光学膜市场规模不断扩张。据统计,2021年我国光学薄膜行业市场规模为425亿元。

资料来源:锐观咨询整理

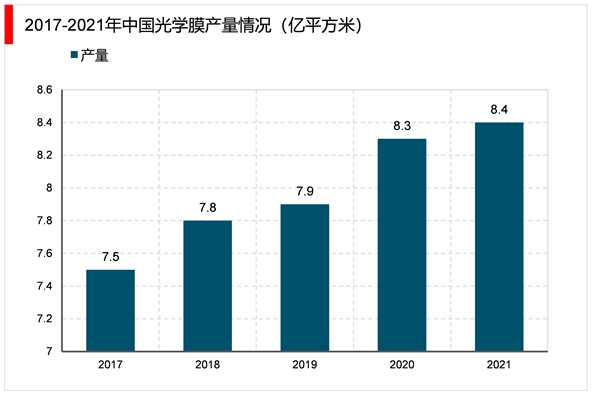

从近年来我国光学膜的产量情况来看,呈现逐年上升的态势,2017年我国光学膜的产量为7.5亿平方米,2021年产量达到了8.4亿平方米。

资料来源:锐观咨询整理

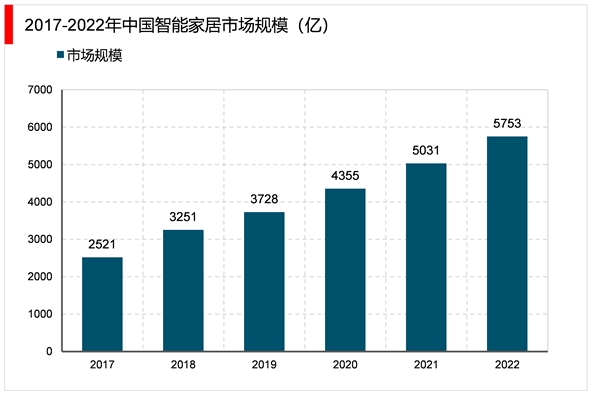

液晶显示屏为光学膜重要的应用下游。液晶显示屏幕广泛应用于消费电子、金融数据终端、智能家居等领域。智能家居通过物联网技术将家中的各种设备(如音视频设备、照明系统、窗帘控制、空调控制、安防系统、数字影院系统、影音服务器、影柜系统、网络家电等)连接到一起,并加以智能化控制。其中自然离不开液晶显示行业的参与。2020年中国智能家居市场规模为4355亿元,预测2022年我国智能家居市场规模接近5700亿元,将带来海量的液晶显示模组需求。

摘自锐观网《2023-2029年中国光学膜行业全景调研及竞争格局预测报告》

资料来源:锐观咨询整理

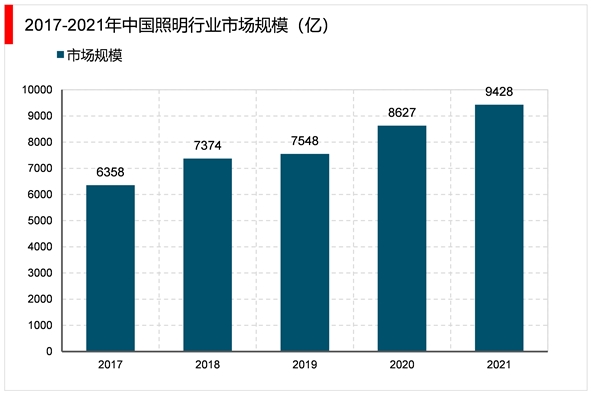

照明行业是光学膜的重要应用下游之一。我国作为照明产品最大的生产制造国,近年来产业规模迅速发展,加上在白炽灯替换需求的加持下,我国照明产品渗透率不断提升,为行业规模的增长提供了强劲动力。2021年我国照明行业市场规模达9428亿元,同比增长9.3%。

摘自锐观网《2023-2029年中国光学膜行业全景调研及竞争格局预测报告》

资料来源:锐观咨询整理

目前,我国已经成为全球最大的消费电子产品生产、消费和出口国,随着我国人均收入水平的不断提高,消费者对液晶电视、手机、电脑等消费类电子产品品质要求不断提升,更新换代频率加快,长远看需求依然强劲。而伴随着5G技术、物联网技术的发展,穿戴式产品、家庭居住等新型智能硬件产品迅猛发展,光学膜下游产品范围不断延伸,新型应用场景的不断丰富,将持续带动显示光学膜的下游市场需求的增长。此外,我国光学膜行业伴随着新进入者增多以及国产替代逻辑的演进,未来市场竞争将会进一步加剧。在技术上,除了在透光率、雾度等指标的不断精进,光学膜也往复合化、集约化方向发展,更轻薄的厚度、占据更小的空间,但能实现更丰富的功能。细分市场中,偏光片市场未来仍将是主要市场,而背光模组或随着OLED技术的突破,市场有所萎缩。未来,中国光学膜行业有望在上游取得重要突破,进一步实现产业自主。