2020辅助生殖行业市场竞争格局分析,区域公立头部效应突出资源分布不均行业

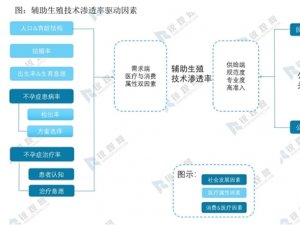

我国人类辅助生殖行业的资源分布与地区经济发展水平有较大相关性,辅助生殖医疗资源分布更多集中在经济发展水平较高的区域,基层稀缺性突出。

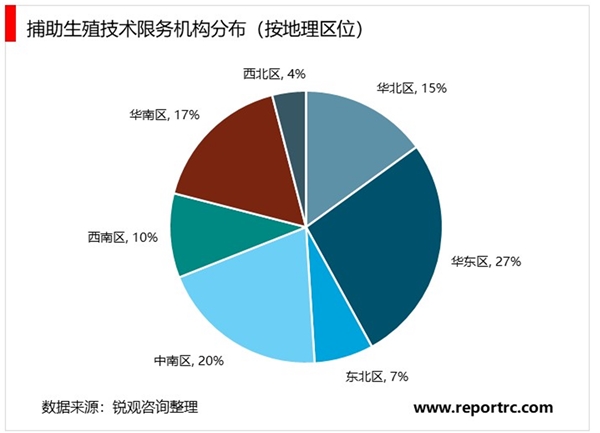

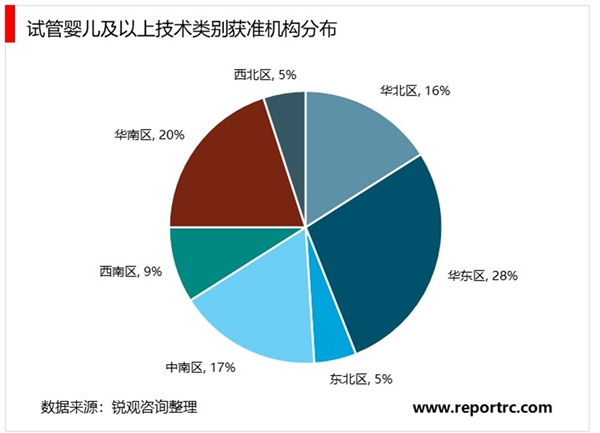

从地理区域看,2018年我国辅助生殖技术机构主要分布在华东地区,占27.3%左右的份额,其次为中南、华南及华北地区,分别占19.6%、17.2%、15.2%。同样,试管婴儿及以上技术类别获准机构也主要分布在华东、华南、中南以及华北地区,分别占28.0%、20.0%、17.1%以及16.3%。

从各类辅助生殖技术准入机构数量对于各线城市的平均每城密度来看,辅助生殖医疗资源聚焦在经济发展水平较高的一线与新一线城市。2018年,一线城市平均每城市拥有约15.75家辅助生殖机构,试管婴儿及以上技术类别获准机构在一线城市的分布密度同样高达约15家/每城市。其次,新一线城市的辅助生殖技术医疗服务机构于2018年的分布密度为6.93家/每城市,获准试管婴儿及以上技术类别的医疗机构分布密度为约5.5家/每城市。

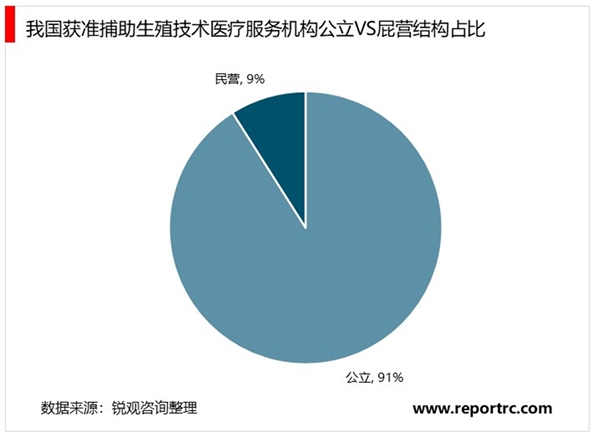

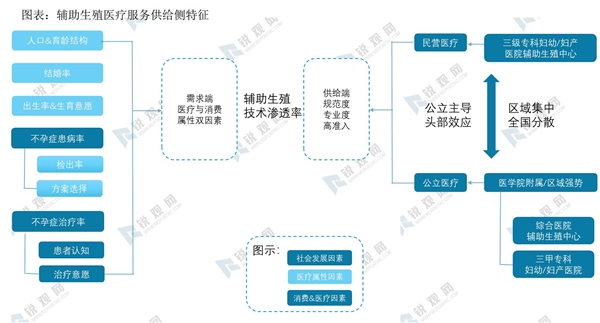

根据国家卫健委发布的经批准开展人类辅助生殖技术医疗机构名单,当前我国辅助生殖服务行业呈现出:1)公立主导;2)区域头部效应突出,全国竞争格局分散;3)地域资源分布不均的特征截止2018年12月31日,经批准开展人类辅助生殖技术的医疗机构共498家。处于运行状态的辅助生殖技术医疗机构(剔除限期整改,包含正式运行与试运行)共494家。其中,375家医疗机构获得试管婴儿牌照,剩余24.1%的医疗机构仅获批人工授精辅助生殖技术,尚未达到试管婴儿技术要求。

从医疗机构提供主体看,我国辅助生殖服务主要由综合医院辅助生殖中心、三甲专科妇幼/妇产医院提供。由于辅助生殖行业属于限制性应用领域,且我国在辅助生殖医疗机构设置上,每个省会级城市都配置了一到两家公立属性的综合性医院生殖医学科或妇产/妇幼专科医院。因此,我国辅助生殖医疗市场主要的医疗服务提供仍然主体是公立医疗机构,民营辅助生殖专科医院予以补充。

资料来源:公开资料整理

经过几十年的沉淀,这些辅助生殖机构无论是在临床和科研水平均处于全国行业领先地位,尤其在区域市场具有较高的知名度和权威性,是当地多数患者首选的就诊处,也会吸引异地患者慕名而来,其品牌地位也是新兴民营机构在短期无法撼动的。

同时,由于试管婴儿治疗全程需耗时3~4月时间,且术前准备、手术、移植等所有过程均在门诊完成,无需住院,具有低频次、要求高、周期长、就医半径大的医疗需求特征。该特征进一步强化了区域头部效应突出,全国集中度分散的竞争格局。

由于在业务层面差异化不明显,面对强势公立辅助生殖机构,若民营机构在商业模式或办医模式未形成竞争壁垒,社会办机构所面临的学科建设积累承压、盈利能力欠缺,品牌力弱势等问题将进一步放大。