2020云计算行业市场发展趋势分析,内循环助力科技补足短板助力云计算产业链

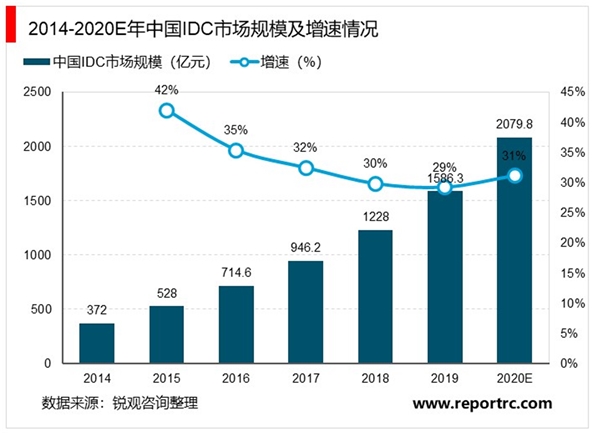

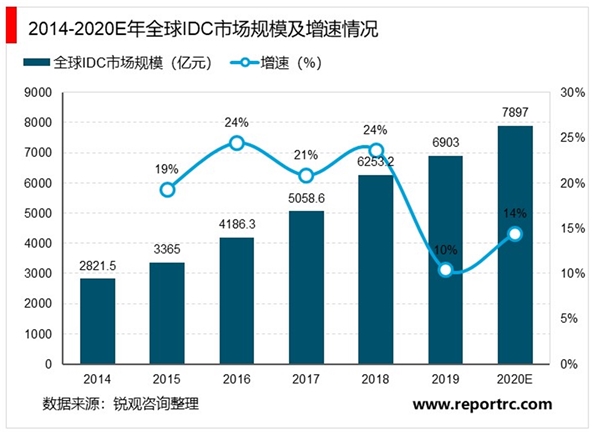

IDC领域中国市场规模增速长期领先全球,内循环市场空间充足。随着5G、云计算发展,数据量呈现几何级数增长,尤其受阿里巴巴、腾讯等的互联网公司需求驱动,中国数据中心的市场规模近年来处于较高速增长,2019年,全球IDC业务市场整体规模为6903亿元,同比增加10.39;我国IDC业务市场规模达到1562.5亿元,同比增长27.2增速为全球增速的3倍左右,且连续多年增速高于全球水平,增长领先全球。

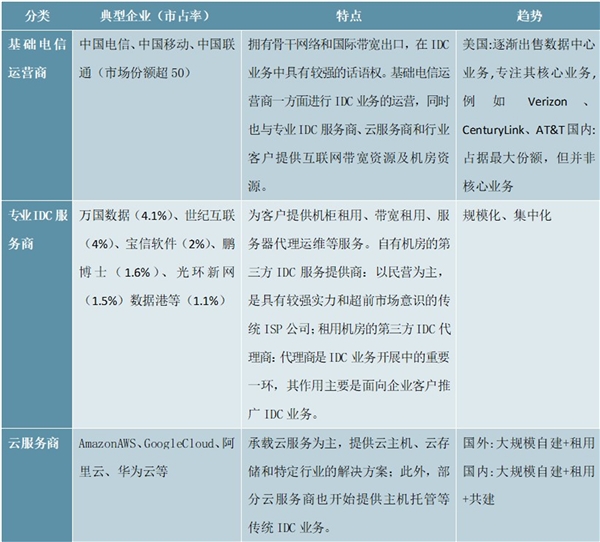

IDC行业参与者主要包括以电信、联通、移动代表的基础电信运营商;以阿里云、华为云、腾讯云为代表的云计算服务商;以光环新网、世纪互联、数据港、鹏博士等企业为代表的第三方IDC服务商。2018年,我国IDC市场依旧以运营商为主导,三大运营商合计占比超过50,剩余市场较为分散,在专业IDC厂商中,万国数据以4.1的市场份额居于首位,世纪互联、宝信软件、鹏博士、光环新网、数据港的占比分别为4.0、2.0、1.6、1.5及1.1。国外厂商在中国市场市占率低,国内激增的下游需求可支撑中国IDC厂商内循环发展。

表:IDC市场格局

资料来源:公开资料整理

于政策端,各地政策相继落地助力IDC内循环。上海方面,“上海计算”增效行动持续推进,用能指标有序获批。2019年11月13日明确6个支持用能的新建IDC项目,总计25075个机架;2020年6月5日明确12个支持用能的新建IDC项目,总计36000个机架。截至2020年5月8日,上海目前互联网数据中心已建机架数超过12万个。广东方面,“先提后扩”,建设双核九中心IDC布局。2020年6月9日,广东省工业和信息化厅发布《广东省5G基站和数据中心总体布局规划(2021-2025年)》,文件表明广东省将按照“先提后扩”思路,先提高上架率,再实现扩容和新增,单个数据中心项目上架率达到60才可以申请扩容和新建项目;并且分两阶段进行,第一阶段(2021-2022年)到2022年底,上架率达到65以上,规划建设在用折合标准机架数累计约47万个,第二阶段(2023-2025年)到2025年底,上架率达到75以上,规划建设在用折合标准机架数量累计约100万个。此外,全省将按照“双核九中心”建设,建设广州、深圳两个低时延数据中心核心区和汕头、韶关、梅州、惠州(惠东、龙门县)、汕尾、湛江、肇庆(广宁、德庆、封开、怀集县)、清远、云浮9个数据中心集聚区。山东方面,积极建设边缘计算资源池,全力打造“中国算谷”。2019年2月27日,山东省政府印发《数字山东发展规划(2018-2022年)》提出到2020年年底,全省建设50个以上边缘计算资源池节点,到2022年年底,全省边缘计算资源池节点数达到200个以上。此外,其他各地如河南、黑龙江、河北、贵州等地多项政策出台,明确数据中心向规模化、集约化发展,各地政策相继落地助力IDC内循环。

表:部分省市数据中心建设规划及要求-1

资料来源:公开资料整理

表:部分省市数据中心建设规划及要求-2

资料来源:公开资料整理