20205G通信行业市场现状分析,我国5G终端领域日趋完善设备出口受贸易争端影响

5G时代要素资源互斥,存量争夺开始。在近30年移动通信的发展过程中,中国同国际发达国家就基础设施、元器件、终端等各环节在技术、制造、市场等资源要素分配方面,由最初的完全互补,逐渐发展成资源互斥状态。早期,欧美等发达国家在各环节对技术、制造拥有把控优势,长期占据主导地位,中国拥有市场,双方互补;1990之后,中国立足市场优势,抓住全球低价值制造转移的机遇,不断积蓄经验和技术,提升技术标准及利益价值分配的话语权,双方逐渐出现资源互斥,最终导致贸易争端白热化。

表:不同时期国内外通信产业关系对比——由互补到互斥

资料来源:公开资料整理

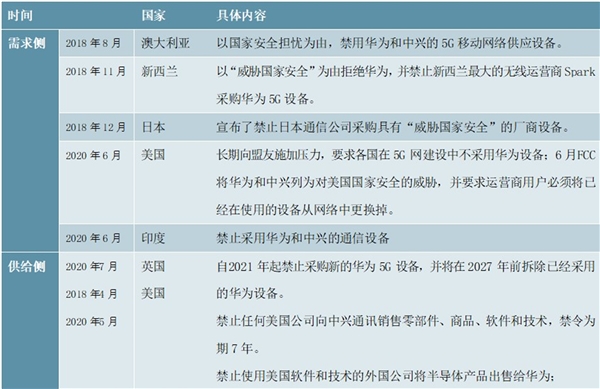

全球共建5G设想被打破,以5G为核心的信息通信产业受贸易争端影响严重。在5G标准全球统一的背景下,5G发展最初设想全球运营商一起积极推动5G基础设施建设,共同开发创新应用,通过相互间竞争与合作,提升智能化水平。随着美国对华为等中国高科技企业进一步制裁,以5G为核心的信息通信产业受贸易争端白热化影响严重。从需求侧来看:目前全球多个国家将华为排除在其全球5G设备供应商名单之外,2018年8月,澳大利亚以国家安全担忧为由,禁用华为和中兴的5G移动网络供应设备;同年11月,新西兰以“危害国家安全”拒绝华为;2020年6月,美国FCC要求运营商必须将已使用的华为、中兴设备从网络中更换掉;2020年7月,英国宣布禁止华为参与其5G网络建设,并将在2027年前拆除已经采用的华为设备。受贸易争端影响,5G全球部署进程延缓。从供给侧看:欧美等国加大对中国技术限制,2018年4月16日美国商务部宣布,将禁止任何美国公司向中兴通讯销售零部件、商品、软件和技术,禁令长达7年;2020年5月15日,美国商务部宣布,将全面限制华为购买采用美国软件和技术生产的半导体,华为全球芯片采购受到全面封锁。中国企业核心元器件采购被限制,将导致全球5G设备供货减少,间接推迟5G基础设施建设进展。

表:各国禁用华为时间表

资料来源:公开资料整理

贸易争端不断升级,元器件领域成为5G发展限制重点。中国在不断加强元器件制造实力,但技术和制造工艺等方面仍受欧美等国制约。第一:X86、ARM等重要芯片架构生产目前仍需国外公司授权;第二:元器件设计制造环节所需设备,如光刻机、生产线的核心配件高度依赖国外进口,据中国产业信息网数据,ASML、尼康和佳能垄断了全球光刻机出货量的99,美国的拉姆研究、应用材料及日本的东京电子垄断刻蚀机市场90.5的份额;第三:在元器件设计、制造等多个环节仍需国外技术授权;第四:高精尖的GPU、CPU等元器件完全依赖进口。第五:据通信世界网数据,中高频器件市场仍由美日厂商垄断,SAW滤波器、PA、BAW滤波器分别占据中高端射频器件市场35、30和15的份额,据中国半导体行业协会,村田、TDK、太阳诱电和Skyworks分别占据SAW滤波器市场50/20/15/10的份额;博通占据BAW滤波器市场87的份额;Skyworks、Qorvo和博通共同占有PA市场中93的份额;国内功率放大器和滤波器供应链都相对薄弱。

表:射频前端各部件细分市场(单位:)

资料来源:公开资料整理

施行内循环,将从政策、研发上提高产业自主研发水平,加速国产替代。政策上,2020年8月4日,国务院出台《新时期促进集成电路产业和软件产业高质量发展的若干政策》,从财税政策、投融资政策、研究开发政策等八个方面进一步优化集成电路产业和软件产业发展环境,提升产业创新能力和发展质量,其中包括10年免税。该政策的出台表明国家在战略、操作层面对集成电路行业发展的支持,以及突破关键领域核心技术的决心。

研发上,工信部在2020年4月成立“5G中高频器件创新中心”,近期目标为Sub-6G的量产设施、联合开发和战略合作;中长期是毫米波,以GaN化合物自主设施为主;最终目标为10年内成为国际领先的氮化物半导体为基础的中高频器件量产技术研发平台。目前,5G创新中心已与中兴通讯、中国信息化产业发展研究院、紫光日东等众多企业签订了战略合作协议。随着MIMO和CA技术在5G中的应用,将推动射频前端器件的需求,据YoleDéveloppement数据,预计2023年射频前端的全球市场规模将达到352亿美元,年复合增长率将达14,未来国产替代迎来新的机遇。

5G终端受贸易争端影响较小。与上游芯片、操作系统及应用相比,5G终端设备厂商市场高度竞争,利润率偏低。且面向民用的终端不涉及国家机密数据,并未引起国外政府高度警惕,受5G贸易争端影响较小。例如英国在拒绝华为的网络建设后,仍邀请OPPO以终端服务商的身份参与5GSA网络建设;此外,西班牙的Vodafone和Orange两家运营商已向西班牙电信机构Red.es提交5G补贴申请,推进与我国的通信设备大厂合作进程。但终端厂商仍面临潜在政策风险,例如当价格较低的终端设备销售过多会面临反倾销调查,同时部分厂商会遭遇操作系统停供的风险,故而5G终端产业链扩大内循环也将助力防御潜在风险。

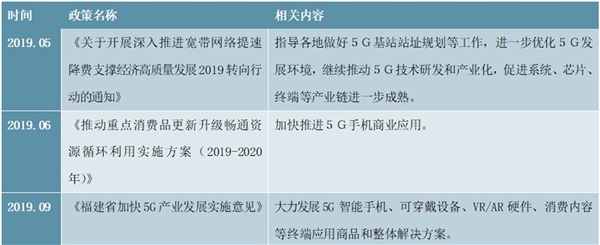

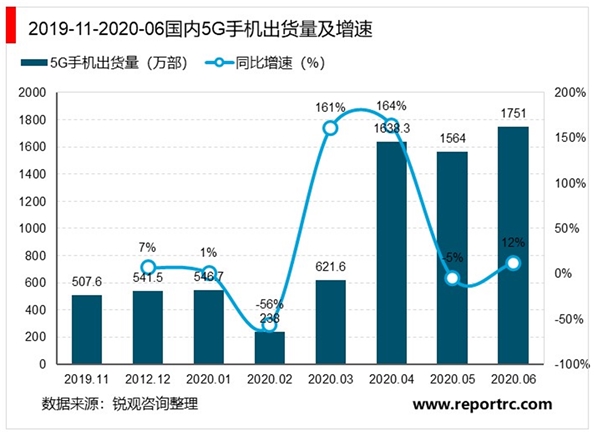

国内5G终端设备发展在政策、规模、行业应用等方面具备领先优势,为国内良性循环打下基础。政策上:2017年11月工信部确认5G使用频率并分配频谱;随后上海、福建等多个省市也陆续开展5G基础设施建设和5G应用试点布局;2019年5月《关于开展深入推进宽带网络提速降费支撑经济高质量发展2019转向行动的通知》指出要优化5G发展环境,推动5G终端等产业链进一步成熟;2019年6月《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》提出要加快推进5G手机商业应用;2019年9月《福建省加快5G产业发展实施意见》提出要大力发展一批5G终端设备;截至2019年底,我国陆续出台5G相关政策已有将近二十项,助力5G核心技术攻关和5G智能终端应用商业化,5G终端相关产业政策日趋完善,国内发展环境良好。规模上:2019年9月,华为率先发布了首款5G商用手机Mate20X;随后OPPO、vivo等手机厂商也相继发布5G手机并实现量产。据中国通信院统计,至2020年6月,国内市场5G手机出货量已超1751万部,同比增速为11.95,累计出货量约6360万部,同比增速为38,国内5G设备市场规模逐步扩大。行业应用上:面向eMBB场景的消费级5G终端已经逐渐落地,面向uRLLC和mMTC两大场景的行业级终端应用也小批量出货,国内基于5G终端的行业应用已经开始落地。

表:我国5G发展相关政策汇总

资料来源:公开资料整理

我国自主终端产业体系逐渐完善,具备内循环基础。操作系统方面:华为推出基于全场景的分布式微内核的鸿蒙操作系统,支持多种编程语言、多种芯片平台的联合编译,将率先部署在智慧屏、车载终端、穿戴等智能终端上,有望打破安卓和iOS长期垄断局面。屏幕方面:京东方、合力泰等国产屏幕厂商通过不断扩大产能,逐渐打开柔性OLED屏幕市场新格局,2019年8月合力泰宣布将在柔性OLED显示模组项目及触显一体化模组等项

目投资超25亿元,以加快其5G产业配套的布局,并提升公司在高端柔性显示领域的竞争力;零部件方面:欧菲光、舜宇及丘钛科技占据全球摄像头模组厂商TOP3,汇顶科技主攻微芯片设计以及软件研发,其活体指纹检测、屏下光学指纹识别等技术广泛应用于各终端产品。且近年来国内厂商已不断去A化,华为“Mate30”的零部件中美国零部件金额从11降至1.5。我国5G终端自主产业体系不断发展和完善。

表:国内终端操作系统一览

资料来源:公开资料整理