2020电线电缆行业市场发展趋势分析,利好政策催化市场高速发展

随着我国城镇化建设的持续推进,铁路、轨道交通、新能源、高端装备制造业等领域的快速崛起,各行业客户对电缆性能、质量的要求不断提高,特别是电网改造、特高压等大型工程相继投入升级、建设,为电线电缆行业发展提供了巨大的市场空间。今年在新冠疫情冲击下,“新基建”成为国家拉动经济增长的巨大动力,相对于低端电线电缆产品的产能过剩的市场情况,受制于企业规模、技术能力、工艺水平及相关材料、装备和工程配套等要素,只有小部分国内电缆企业能够涉足高压和超高压电线电缆产品及高附加值特种电缆产品领域,对于进口产品以及国内外资电缆企业产品的依赖依然较大。

为了鼓励企业加大对高尖端产品研发生产的投入,国务院在《关于加快振兴装备制造业的若干意见》中明确提出尽快扩大提高自主装备市场占有率,超高压设备要全面实现自主研发、国内生产。在国家政策的支持下,国内电缆企业投入了大量资金进行电缆的研发和装备改造。目前,国内部分大型电线电缆企业与外资企业和合资企业在国内特高压、超高压电力电缆和高端特种电缆如核电、海缆等领域已经形成有效竞争。

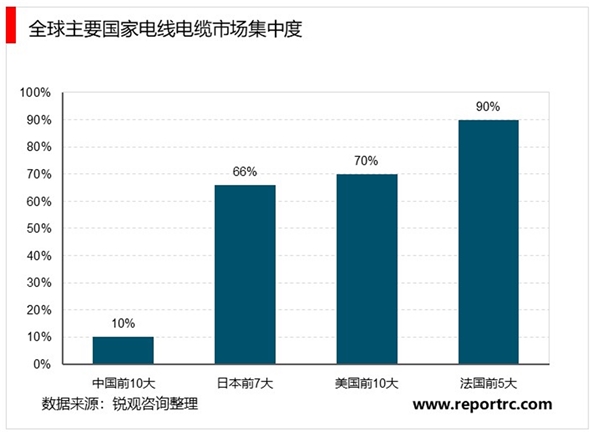

我国电线电缆行业发展至今已历经40余年,电线电缆行业规模居世界首位,但是市场集中度不高仍是行业发展的首要问题。从电缆市场的集中度来看,我国排名前十名的线缆企业占全部市场份额不足10%,排名前20强的占全部市场份额不足12%,排名前100强的占全部市场份额约20%,而美国前10名电缆制造商占据了市场份额的70%左右;日本7大电缆企业占市场份额的65%以上;法国五大电缆企业占据了法国市场份额90%以上。可见我国与美国,日本,法国等发达国家电缆行业发展差距差距较大,龙头企业发展潜力巨大。而又由于电线电缆生产企业具有明显的规模经济效应,行业内较大规模的企业具备长期平均成本较低,议价能力较强,预计未来我国行业集中度将逐步提升,向发达国家靠拢。同时,中国电线电缆制造企业已经开始了兼并重组步伐,在下游需求不断提升的情况下,并购步伐将会加快,推动行业集中度的提升。

从产品结构看,中低压产品竞争激烈,高压和超高压产品集中度较高。

目前国内电缆附件生产厂家已达数百家,但产销规模较小,主要集中在中低压电缆附件市场,竞争相对激烈,导致我国大规模电缆的企业数量较少。在全球电缆制造企业前10强中,包括日本三家公司,美国的两家公司意大利虽只占一个席位,但普睿司曼公司为全球第一电缆制造企业,全球电缆市场占有率超过10%,在通信电缆和特种电缆方面居于全球领先位置。而中国作为全球第一大电缆制造和消费国家,电缆制造企业未进入全球10强,头部企业略显不足。

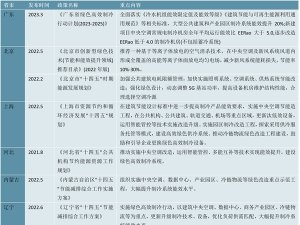

表:中国电缆龙头企业国际地位有待提升

资料来源:锐观咨询整理

目前,我国厂商正在积极研发高压电缆及电缆附件产品,争取提升我国电缆行业整体技术水平,早日实现国产化。在66-110kV高压电缆附件领域,国内有包括长缆科技、长园电力技术有限公司、江苏安靠等10余家企业具备生产能力,已经全部实现国产化。在220kV超高压电缆附件领域,以长缆科技为代表的国内企业从2007年开始实现产业化,目前已基本实现国产化。在500kV超高压电缆附件领域,国内厂商目前亦正加紧研发,力争早日实现完全国产化。

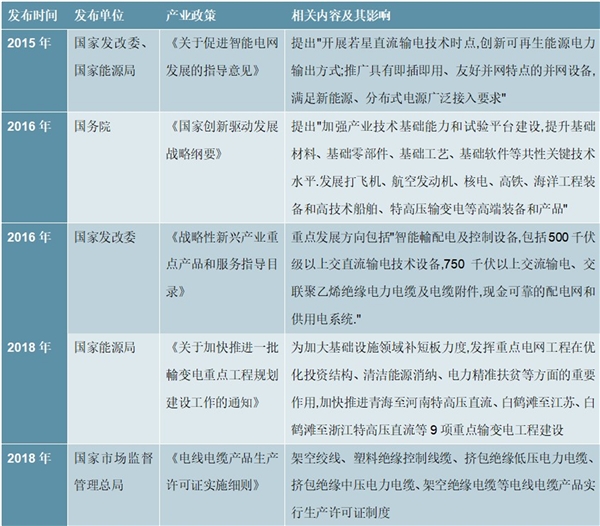

国家政策助推电缆行业市场规模发展。电线电缆制造业作为国民经济中最大的配套行业之一,是现代经济和社会正常运转的保障。多年来,电线电缆行业随着国家产业政策的不断调整而逐步升级换代,从低端向中高端转换,相关领域得到国家政策的大力支持。2011年11月,国家质检总局、工信部等单位发布《关于促进电线电缆产品质量提升的指导意见》,提出加大规范市场行为的力度,促进公平竞争,制止低价销售,规范行业秩序。自此,一批规模小、缺乏核心竞争力的电线电缆企业退出市场,行业竞争开始朝着品牌化、质量化、服务化发展。2018年11月,国家市场监督管理总局出台了《电线电缆产品生产许可证实施细则》进一步加强了电线电缆行业产品的质量管理。

表:国家政策助推电缆行业市场规模发展-1

资料来源:锐观咨询整理

表:国家政策助推电缆行业市场规模发展-2

资料来源:锐观咨询整理