2020环氧树脂行业发展趋势及全球主要竞争格局分析,预计未来中国环氧树脂产

1、环氧树脂行业发展

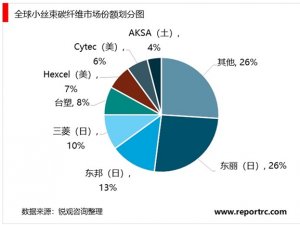

碳纤维产业链包括上游原丝生产、中游碳化环节、下游复合材料及其应用,环氧树脂作为复合材料可以使碳纤维质量比金属铝轻,但强度却高于钢铁,并且具有耐高温、耐腐蚀、耐疲劳、抗蠕变等特性。环氧树脂具有优良的物理机械和电绝缘性能,附着力强,能将碳纤维粘接在一起。碳纤维按照力学性能可分为高强型、超高强型、高模量型和超高模量型。采用日本东丽公司的产品代号,T指横截面面积为1平方厘米单位数量的该类碳纤维可承受的拉力吨数。目前,我国已能生产T800等较高端的碳纤维,突破了国产T1000碳纤维和M50J、M55J、M60J石墨纤维实验室制备技术,具备开展下一代纤维研发的基础。但日本东丽早在上世纪90年代就已经掌握这一技术。环氧树脂的耐候性与玻璃化转变温度有直接关系,复合材料在航空领域应用时,普遍要求环氧树脂玻璃化转变温度不能低于180℃,而目前国产树脂领域绝大多数企业还不具备相关技术。

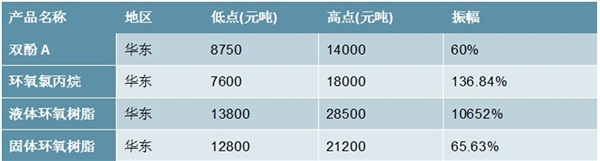

2000年以来,随着国民经济快速,稳健发展,环氧树脂行业也得到了长足进步。中国环氧树脂业生产量由2000年的6万吨增加到2005年的30万吨以上,到2014年达到108.8万吨以上;消费量由2000年的18万吨增加到2005年的65万吨,年均普遍增加率达30%,到2014年达126.33万吨,2008年至2014年年均普遍增加率达9.48%。2017年环氧树脂产业链上各产品景气度明显上升。双酚A市场亦创下3年来新高,达到2014年7月份中旬水平。液体树脂更是达到了2009年以来的新高。环氧氯丙烷、固体环氧树脂达到了2012年以来7年的新高。其中环氧氯丙烷更是表现亮眼,年内振幅高达136.84%。

表:2017年环氧树脂产业链市场

资料来源:锐观咨询整理

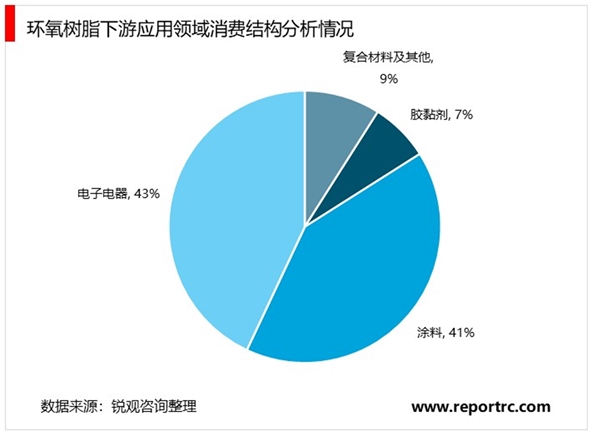

环氧树脂的消费结构与各国各地区的经济发展密切相关。我国环氧树脂最大的应用领域是电子电器行业,约占环氧树脂消费量的43%,其次是涂料领域,约占环氧树脂消费量的41%,复合材料约占环氧树脂消费量的9%,胶黏剂及其他领域约占环氧树脂消费量的7%。每个领域发展速度略有差异,但总体呈正增长趋势。

2、全球环氧树脂行业格局

2016年世界环氧树脂总产能约为477万吨/年。近年,全球环氧树脂企业经过一系列的兼并重组,前三甲为陶氏化学、台湾南亚塑胶和迈图特种化学,其产能分别占全球总产能的15%、12%和10%。目前国内中、低端品种产能严重过剩,高端产品严重依赖进口。大量高附加值、高技术含量的环氧树脂仍然依赖进口,如高纯度电子级环氧树脂、高纯度耐辐射环氧树脂、高纯度阻燃环氧树脂、高纯度液晶环氧树脂、高纯度多官能团环氧树脂等。我国是环氧树脂生产大国,但还不是强国。2017年国内产能约230万吨,产量约120万吨,产能利用率仅52%。高端碳纤维在波音B787机型上的应用,使用东丽公司生产的碳纤维复合材料已占总材料用量的50%。2016年,东丽公司的碳纤维产量约为4万吨;而我国碳纤维企业30多家,总产能2万吨左右,实际产量约7000吨。

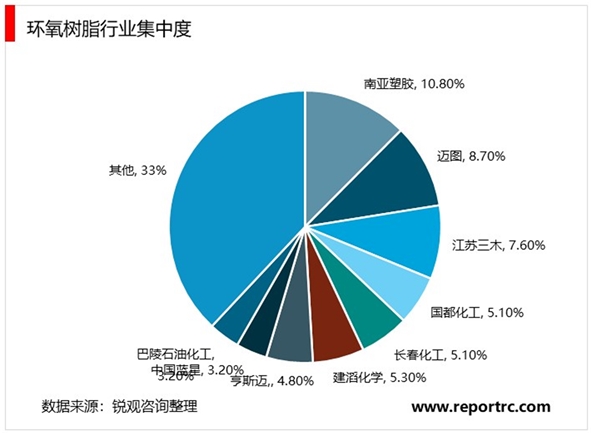

中国环氧树脂产能占全球高过45%,包括外企在中国的生产工厂如陶氏化学,韩国国都,台湾长春,台湾南亚塑胶,宏昌化工,香港建滔化学;也有本土优秀企业如三木化工,扬农化工,巴陵石化等。2000年我国环氧树脂产能达到为16万吨,产量为10万吨。2007年年产能达到100万吨。2017年产能进一步增至230万吨。预计未来中国环氧树脂产能还将进一步增长。未来5-10年,中国环氧树脂行业将会进一步规范化,生产成本过高、环保不合格、产品档次低的企业将被淘汰。同时,国内支柱产业加快发展给环氧树脂行业带来无限商机,如汽车领域,信息产业,能源、交通运输、建筑产业,这些发展方兴未艾的支柱产业都是应用环氧树脂的生力领域,会对环氧树脂带来巨大的市场需求。此外,2018年4月商务部出台对美加征关税商品清单中也有环氧树脂,这将大大有益于国内环氧树脂企业的发展。

中国环氧树脂制造商众多,但万吨级规模以上的企业为数不多。中国环氧树脂主要研发生产企业有广州宏昌电子材料工业有限公司,巴陵石化岳阳石油化工总厂,蓝星星辰新材料有限公司,广东汽巴高分子化工有限公司,江苏三木集团公司,大连齐化化工有限责任公司,无锡迪爱生环氧有限公司等。

宏昌电子公司为中国第一家有能力生产高端电子级环氧树脂的专业生产厂商,主要产品为电子级环氧树脂。公司产品可应用于电子行业的覆铜板、发光二极管、回扫变压器、电容器等电子零件,以及环氧模塑料、航天及军事用途的特殊复合材料、胶粘剂与工艺品等行业。生产能力已达7.3万吨/年,其中液态环氧树脂产能为5.5万吨/年。公司珠海厂区拥有11.7万吨/年产能,已经于2017年9月进入试生产,2018年5约取得危险化学品安全许可证,正式投产,公司将利用珠海厂在国家级工业园区的高起点基础上,进一步提升珠海厂的产能,目前环氧树脂产能在8万吨左右,通过技术改造提高7.5万吨,技术改造后预计珠海厂区环氧树脂年产达15.5万吨。公司的高端电子级环氧树脂可完全替代进口电子级环氧树脂,填补中国在高端电子级环氧树脂的空白。2019年年报显示,2018年公司环氧树脂产能约9.75万吨,销量约9.62万吨,产、销量分别较上年度增长29.48%、23.25%。环氧树脂产品已有符合覆铜板行业无铅制程的环氧树脂、无卤阻燃环氧树脂,应用于LED封装的环氧树脂,风力发电机叶片用的环氧树脂等,都是属于符合绿色环保和节能产业方向的产品。

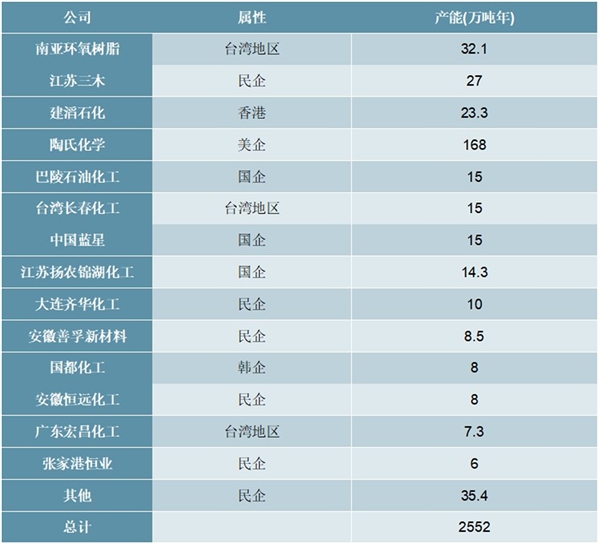

表:2016年国内主要企业产能

资料来源:锐观咨询整理