2020碳纤维行业市场发展趋势分析,大飞机型号结构材料首选应用占比和价值量

碳纤维复合材料已成为新型飞机结构的首选材料,其用量也成为军民机性能和先进性的重要标志。由于碳纤维复合材料在结构轻量化中无可替代的材料性能,是大型整体化结构的理想材料,已然成为国防装备的关键材料。

1、大飞机是碳纤维大规模应用的先驱

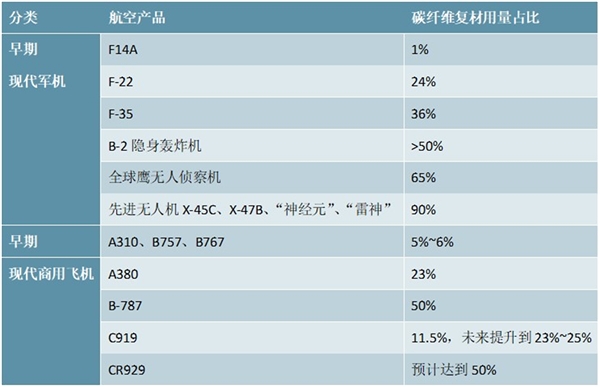

1)军机领域:从1969年起,美国F14A战机碳纤维复合材料用量仅有1%,到美国F-22和F35为代表的第四代战斗机上碳纤维复合材料用量达到24%和36%;在先进无人机上复合材料应用占比提升到了90%。

2)民机领域:以空客A380和波音787的研制成功,标志着复合材料在飞机结构的低成本技术(包括材料、制造工艺和设计与维护)已达到了可以实际应用的新纪元,复合材料结构占飞机结构质量比向50%提升已是不可逆转的潮流。空客A380上仅碳纤维复合材料的用量就达32t左右,占结构总重的15%,再加上其他种类的复合材料,估计其总用量可达23%左右;波音787上估计复合材料用量可达50%,远远超过了A380。随着碳纤维复合材料在航空航天上应用比例的增加、装备列装数量增加以及装备换代更新的需要,后期军民机对碳纤维的需求将逐年增加。

图表:新机型航空复材占比不断提升

资料来源:公开资料整理

大飞机是碳纤维大规模应用的先驱,C919的碳纤维复合材料应用占比将达23%~25%;CR929将达到50%。C919大型客机在雷达罩、机翼前后缘、活动翼面等主承力和次承力结构上使用了复合材料,这也是我国商用飞机制造领域第一次在主承力结构、高温区、增压区使用复合材料。据商飞规划,C919采取分步走策略,安全稳妥的提高复合材料使用比例,碳纤维复合材料将逐步从10%-15%提升到23%-25%;与俄合作CR929预计将达到50%。C919发动机也应用了碳纤维复合材料。C919客机所选用的发动机LEAP-1C也应用了碳纤维复合材料,以增加推力、降低油耗。

2、航空航天,需求量为1.92万吨,比重22.80%

2018年全球碳纤维市场需求达到(25.71亿美元,+9.7%),预计仍将以10%以上增速持续扩容。不止于航空航天领域,碳纤维在轨道交通、风力发电、新能源汽车、建筑补强等领域也有较大的发展空间。从需求端来看,2018年全球航空航天碳纤维需求达到(12.6亿美元,占比49.0%),仍是碳纤维的主要需求源。

碳纤维在航空航天领域最早用于制造人造卫星的天线和卫星支架,主要利用其重量轻、刚性好的特征。随后碳纤维因其耐热耐疲劳的特性在固体火箭发动机壳体和喷管上也得到了广泛应用。目前来看,民用客机是拉动碳纤维需求增长的主要力量。

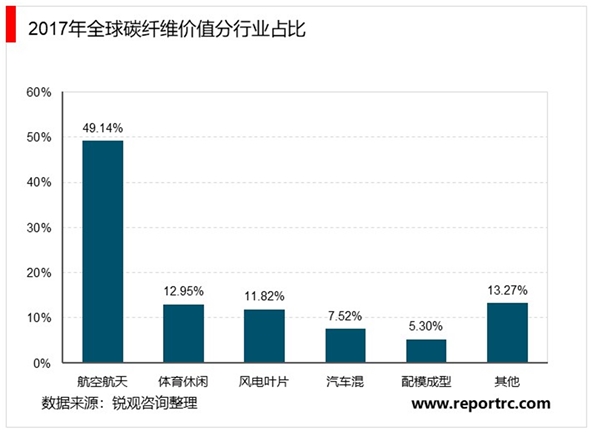

从全球碳纤维总价值来看,2017年,航空航天(含国防)的价值约为11.52亿美元,占比达49.14%,体现了航空天领域碳纤维应用的高附加值属性;休闲体育、风电叶片紧随之后,价值比重均在10%以上。

图表:全球和中国碳纤维应用分市场情况

资料来源:公开资料整理

3、一个新兴工业应用会给碳纤维产业带来翻天覆地的变化

我们以中国为例,2018年中国碳纤维总需求为(31000吨,+32%),是全球范围主要高速增长的地区。实现中国市场总需求32%增长的主要贡献者:风电叶片用碳纤维也呈现高增长,同比增长161%。去除该品种的贡献率,中国市场32%的增长率回落到12.3%的增长。试想,如果将这7000吨碳纤维全部国产化,那么万吨级生产企业随即诞生,与此同时,现有碳纤维企业将面临重大洗牌。

目前,碳纤维在风电叶片、压力容器等新兴领域的需求正在迅猛增长。1)风电叶片,低风速风场和海上风电共同推进了叶片的大型化发展,进一步推动碳纤维在风电领域持续高速增长;2)压力容器,主要是燃料电池所需的氢气瓶,是2018年及未来的热点。氢气瓶的外层缠绕,可能会对碳纤维及其复合材料产生一个革命性的影响。从用量上来看,一款50万台的燃料汽车就需要大约30000吨碳纤维,3款汽车就能消耗掉2018年全球的碳纤维需求。

碳纤维与其他复合型材料相比较,自身重量更小,并且可以根据不同的使用需求对材料进行成型处理。数据显示,与常规材料相比,使用碳纤维复合材料可使飞机减重20-40%。此外,碳纤维复合材料还克服了金属材料容易出现疲劳和被腐蚀的缺点,增加了飞机的耐用性;复合材料的良好成型性可以使结构设计成本和制造成本大幅度降低。

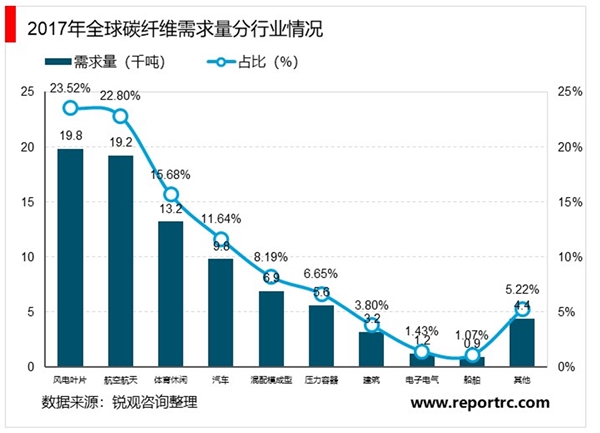

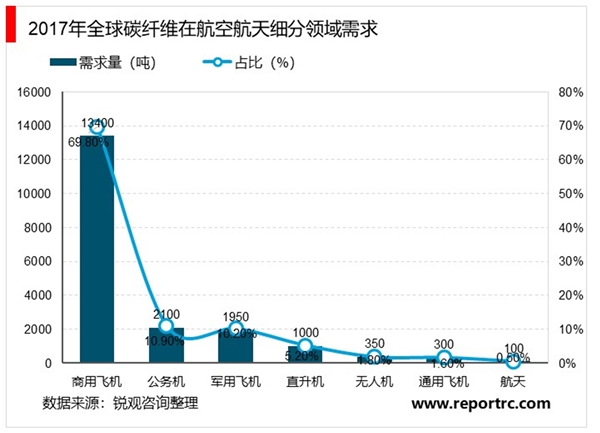

2017年,全球航空航天领域对碳纤维的需求量达到1.92万吨,占全球碳纤维市场需求总量的22.80%。其中,商用飞机需求比重接近七成,达到1.34万吨,是目前航天航空市场中对碳纤维需求最大的市场。

这是由于飞机机身材料发展方向是高强度、轻量化、长寿命,在碳纤维复合材料技术的突破后,迅速在机身材料中占据主体地位。同时,航空公司对民航客机运行成本非常敏感,飞机结构轻量化和与之相关的低油耗一直是竞争焦点,机体材料轻量化能够大大降低飞行油耗,因此对碳纤维的需求持续增加。

公务机、军用飞机对碳纤维的需求量也较高,占比均超过10%,分别达到2100吨、1950吨;直升机的碳纤维需求量占比也超过5%,其他领域则不到2%。

4、风电叶片:大型化趋势日益明显

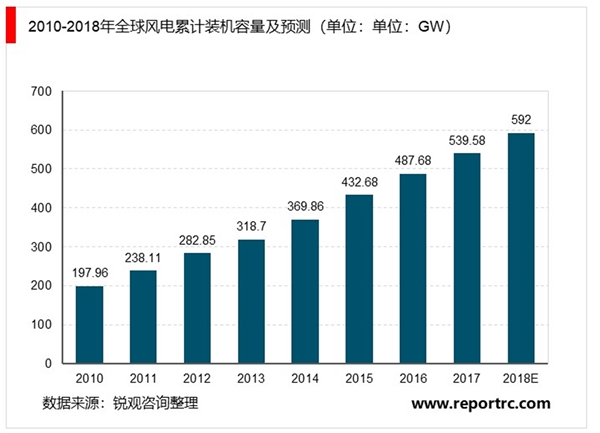

风电作为技术成熟、环境友好的可再生能源,已在全球范围内实现大规模的开发应用。2017年,全球风电市场新增装机52.57GW,同比下降3.79%;截至2017年底,全球风电累计装机容量达539.58GW。

在全球风电快速发展中,碳纤维及其复合材料在风电叶片领域的使用越发的广泛,风电机组的大型化和海上风电的发展都极大的地拉动对碳纤维叶片的需求。2017年,全球风电碳纤维需求为1.98万吨,占全球需求总量的23.52%,是碳纤维需求量最大的细分领域。随着碳纤维价格稳中有降,加之叶片长度进一步增加,未来风电叶片碳纤维用量有望继续提升。

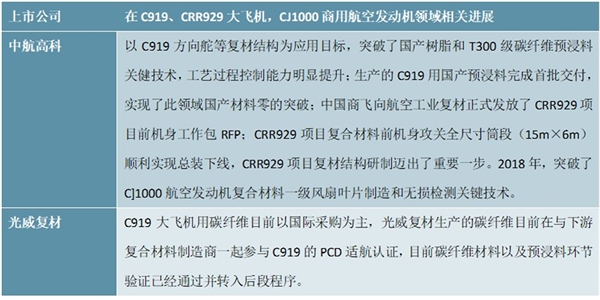

碳纤维产业链标的上,可以重点关注:碳纤维全产业链覆盖的龙头——光威复材;以及国内预浸料的寡头——中航高科。目前,中航高科生产的C919国产预浸料已完成首批交付,实现了此领域国产材料零的突破;目前中国商飞也向其发放了CRR929的前机身工作包RFP。光威复材生产的碳纤维目前在与下游复合材料制造商一起参与C919的PCD适航认证工作。

图表:碳纤维材料产业链相关上市公司在国产大飞机、航空发动机领域的应用进展

资料来源:公开资料整理