最全!装配式行业市场相关优惠政策汇总及解读

装配式建筑行业依赖于规模效应,政策扶持使装配式建筑度过了艰难的发展初期, 规模优势不断凸显。装配式建筑发展初期所需投入大,且政策出台前装配式建筑税率高于传统建筑。但 2017 年之后地方减税和优惠政策的陆续出台提高了装配式建筑的资本回报率,资金融通更加顺畅,加之消费者对于装配式建筑接受程度的提高, 装配式建筑规模逐渐扩大,资本回报率进一步提高,形成了吸引投资的正反馈。随着近两年装配式建筑产业链上部分龙头企业的崛起,规模效应预计还会延续。

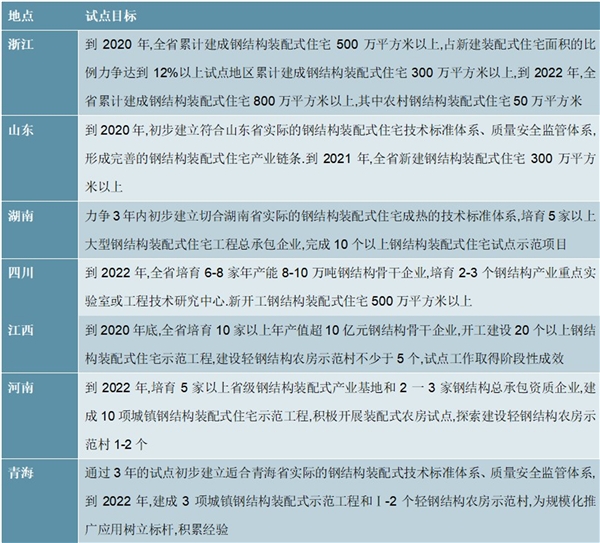

钢构龙头的崛起,除了自身的规模优势助力改善供给,也得益于相关政策的加持改善需求。截至 2020 年 8 月,多省市已获得住建部关于同意开展钢结构装配式住宅试点的批复。

表 :2019 年以来住建部批复各省钢结构装配式住宅试点情况

资料来源:锐观咨询整理

2020 年 7 月,住建部等部门继续出台三大重磅政策《关于大力发展钢结构建筑的意见(征求意见稿)》、《绿色建筑创建行动方案》、《关于推动智能建造与建筑工业化协同发展的指导意见》,推动装配式钢结构加速发展。政策提及加强 BIM 和 EPC 的应用,目的是大力发展装配式建筑,推动建立智能建造产业体系。我国装配式建筑提升空间巨大,在中长期内,政策利好还将持续。

装配式建筑行业发展初期规模经济递增的效应虽然有加速发展的优异成长性,但初期的投资低回报率也导致资金流入不畅,政策的扶持是行业发展的关键。结构形式上,一般是国务院或住建部发布纲领性的政策,具体细节则由各地方政府及城市规划部门进行补充完善。

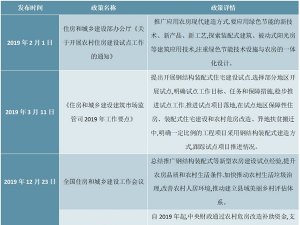

除了前文提及的由国务院颁发的装配式建筑纲领《关于进一步加强城市规划建设管理工作的若干意见》外,国务院和住建部还颁发了其他装配式建筑的支持性政策文件,主要是针对建筑装配化率、减税补贴、推广钢结构提出了意见。

表 :全国性政策

资料来源:锐观咨询整理

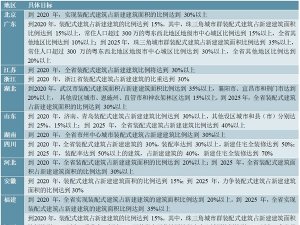

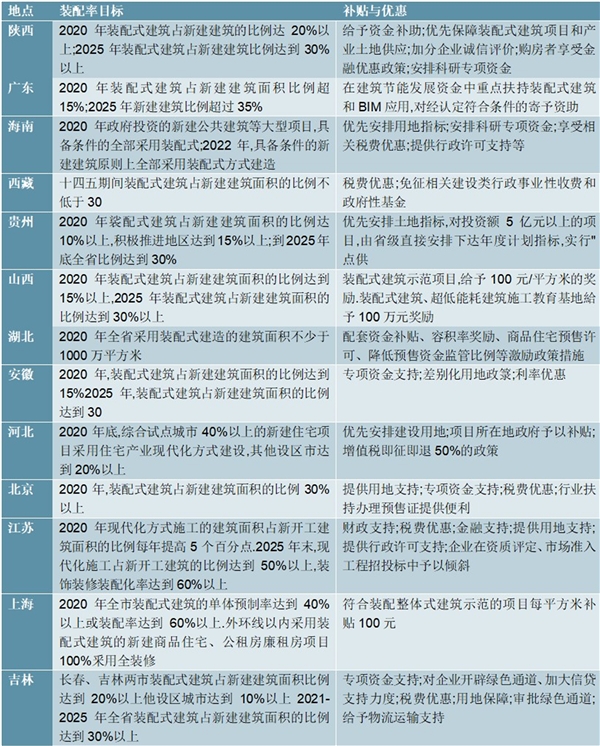

国务院和住建部确立了装配式建筑发展的基调后,各地方政府发布了具体的建筑装配化率目标,并出台了对应的优惠与补贴政策。

表 :部分地方政策目标与优惠补贴

资料来源:锐观咨询整理

基于各个地方颁布的政策,以“到 2020 年的装配式建筑装配化率目标”进行划分,可以将各省对装配式建筑的发展态度分为积极型,稳健型和迟缓型。积极型是指明确提出到 2020 年实现装配式建筑占比达到 30%以上目标的省份;稳健型是指制定试点示范期——推广发展期——普及应用期稳步实现目标,到 2020 年实现装配式建筑占比达到 15-20%的省份;迟缓型是指没有明确阶段性目标的省份。

积极型主要包括上海、北京、山东、浙江、江西、四川等;稳健型主要包括吉林、天津、河北、重庆、江苏、安徽、福建、湖北、广东、广西、贵州等;辽宁、内蒙古、河南、山西、新疆、陕西、宁夏、湖南、深圳、云南、海南、青海等。

图 :各省对装配式建筑的政策态度

资料来源:公开资料整理