2020在线教育行业企业竞争格局分析,政策监管出台引导行业规范发展市场格局

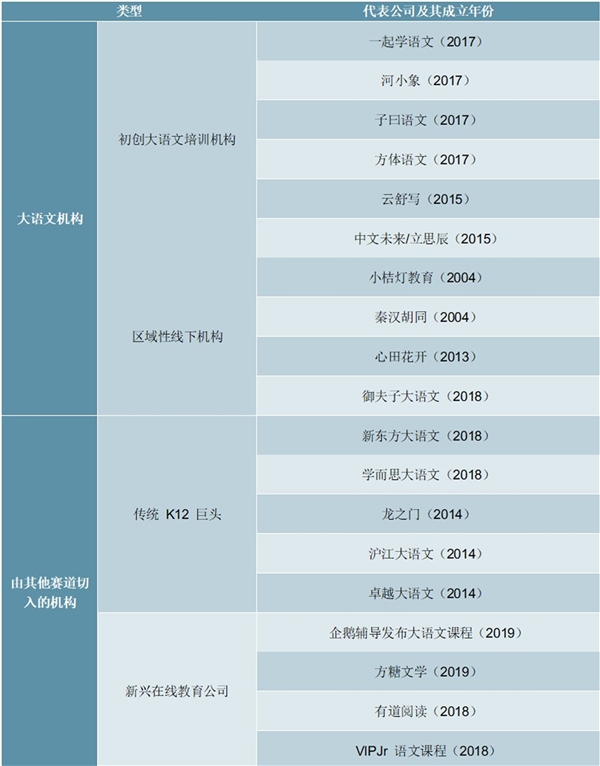

传统行业中的新兴“赛道”发展潜力无限,现竞争格局相对分散,但K12教培合规性整顿有望提高行业集中度。一方面,“大语文”属新兴赛道,当前行业整体格局尚较分散,且大部分公司成立不足5年,业绩尚未实现规模化。自2014年一批初创语文培训机构落地以来,各教培机构积极布局,包括立思辰等专攻大语文教培的初创公司和区域性线下机构,以及由其他赛道切入的竞争者,其中新东方、好未来等传统K12头部玩家于2018年进驻。相关机构抢占先发优势、提前进行赛道布局,未来待项目进入成熟期有望实现业绩放量,预期行业集中度将有所提升,相关公司优势放大、成为赛道领军者。另一方面,2019年K12课外培训行业监管政策延续2018年的收紧之势,线上、线下规范性政策一齐发力。导致1)提高行业门槛,清除部分不合规的小微机构,有望提升行业集中度,利好龙头公司;2)头部机构也将受到影响增速放缓。当前,数学辅导龙头为好未来,新东方为英语辅导行业领军者,语文学科尚未出现全国性绝对龙头,集中度提升的大趋势为龙头的诞生创造了条件。

表:大语文培训机构分类情况

资料来源:锐观咨询整理

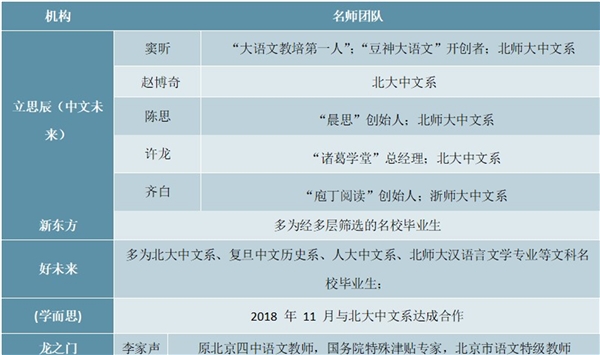

师资构筑高壁垒,课程体系研发保障机构竞争力。不同于K12教培其他赛道中的应试类产品服务,大语文教育以提升素养、培养思考习惯为导向,其学科教育与素质教育性质兼备的特殊属性决定了大语文教师的个人能力、文学素养及教学方式的非标准化、不可复制性及关键性。由于优秀的大语文教师十分稀缺、招录筛选要求高、培训难度大,因而优质的师资团队及名师口碑是大语文培训机构的核心优势。

表:各家大语文培训机构的名师情况汇总

资料来源:锐观咨询整理

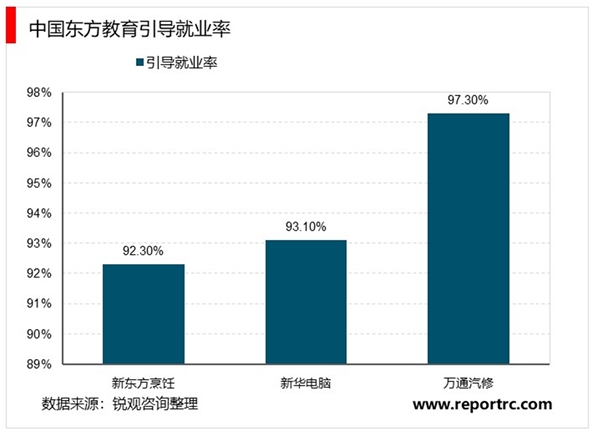

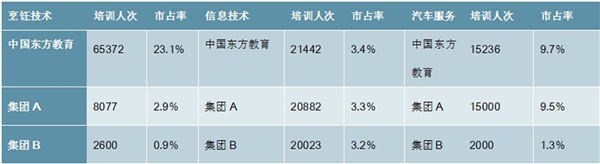

行业整体服务同质化严重,龙头带来的品牌效应日益显著,细分领域集中度持续上升。非学历职业教育主要包括:1.职业考试或招录考试培训;2.职业技能培训;3.继续教育。从事非学历职业教育的讲师需具备一定职业技能或专业领军知识,师资招聘难度略高于K12校外培训。但由于受众多、市场规模大、对象多为成年人,行业整体监管较为放松,野蛮生长期长,导致市场整体集中度低,竞争激烈,呈现“散,乱,小”的特点。但在一些细分领域已出现头部企业,如人才招录培训的中公教育、华图教育等;餐饮、IT技术和汽修技能培训的中国东方教育。这些头部企业正通过规模化经营降低运营成本,利用证券化降低资金成本,同时重视渠道布局用以吸引客户并提高品牌营销力,实现龙头恒强情况,例如招录考试CR2集中度从2015年的11.2%上升至2017年的14%,2018年中公在公务员招录市场的市占率超过20%;中国东方教育在餐饮技能培训行业的市占率达到23.1%,远超第二名2.9%的市占率水平。这些龙头企业,利用证券化带来的资金支持下,进一步实现规模效应,实现强者恒强的运营情况。

表:2018年非学历职业教育细分行业竞争格局和情况

资料来源:锐观咨询整理

轻资产运用为主,行业准入壁垒较低,考试通过率或就业承诺为企业核心竞争力。我国职业教育培训机构只需获得当地人社部和工商部签发的办学许可证和营业执照即可营业,行业准入难度低。职业教育机构的运营成本低于学历学校建设,如一所带住宿的全日制职业技能培训机构(容纳1-2千人)的启动资金约1500-2000万,约1000-1300万的翻新和校区建设费用,500-700万的教学设备和早期教师招揽费用,远低于民办高教(高校并购案的金额多以亿元为单位)和K12民办学校(多数高中固定建设成本在1亿元以上)的投入。此外,若运营非全日制考试培训中心,其启动资金与K12课外辅导点的初始投入资金类似,低至百万元。故从职业教育机构的准入和资金投入情况看,行业壁垒相对较低。

此外,考虑到提高就业率和提高自身职业技能能力是受众接受职业教育的核心目的,因而职业教育培训机构的核心竞争力皆体现在考试通过率或指导就业率中。