中国污泥处理行业市场竞争格局及行业发展趋势分析

1、中国污泥处理行业市场竞争格局

中国污泥处理行业分散,涉及污泥处理业务的企业小而多,数量超过3,000家,竞争格局分散。行业领先的企业包括江苏绿威、中法水务、启迪桑德、北控水务、国联环科等,污泥处理能力约300-500吨/日,各占中国污泥处理市场份额的1%-2%,行业集中度低。

不同的污泥企业核心技术不同,存在技术壁垒,如江苏绿威的核心技术为调质深度脱水+协同焚烧、中法水务的核心技术为两端式组合型污泥干燥工艺、启迪桑德的核心技术为电渗透污泥高干脱水,企业特有的技术将为其带来极大的竞争优势。

污泥处理行业付费方多为政府,属于政府采购型行业,存在区域垄断性现象,因此现阶段在污泥市场爆发过程中,易出现马太效应,技术良好、资本雄厚、示范项目优秀的企业获得项目的机率较大,2018年江苏绿威再次中标(2016年第一次)上海松东污泥深度处理项目,2018年北控水务集团获得秦皇岛市污水污泥处理特许经营权。

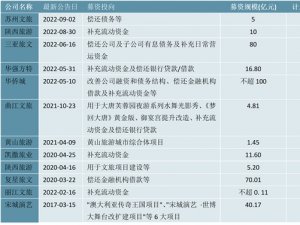

图:2018年中国污泥处理主要参与者

资料来源:锐观咨询整理

2、中国污泥处理行业发展趋势

(1)污泥资源化

污泥资源化,是指将污泥直接作为原料进行利用或者对污泥进行再生利用,使污泥处理的效用最大化。污水中含有大量的氮磷等元素,其中20%-30%的氮、90%的磷转入污泥中,部分污水厂产生的污泥氮、磷、钾含量高于农家肥,因此,将污泥中的氮磷钾回收有助于实现资源的利用,减少环境污染。例如,对污泥进行厌氧消化处理,再通过磷酸钙盐法(使污泥以磷酸钙盐形式沉淀)或鸟粪石(磷酸铵镁)沉淀法(使污泥以鸟粪石形式沉淀)回收污泥中的磷,每回收污泥中75%的磷便可减少3%-3.8%的污泥干固体质量,可实现污泥减量化,并可缓解中国磷资源短缺的现状。

污泥处理过程中产生的热量应用是污泥资源化利用的另一种方法。污泥的资源化利用,有助于节约能源,减轻污泥处理成本。2017年建设的青岛市麦岛污水厂污泥处理项目采用“中温消化+热电联产”工艺(见图6-1),污泥消化过程中产生的沼气用于发电机发电,满足厂内超过60%的用电,而发电过程中产生的热水为消化池和厂房供热。通过技术处理将污泥进行资源化利用,有助于降低污泥造成的环境污染以及缓解能源、资源短缺的问题,成为污泥处理行业的重要发展趋势。

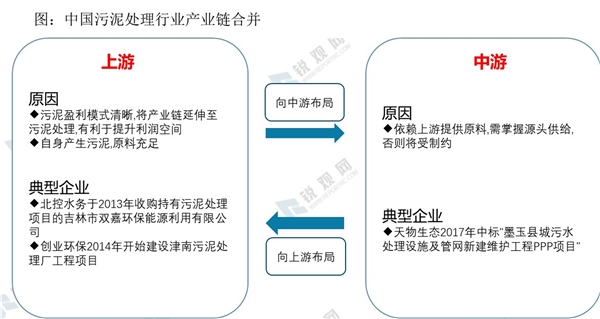

(2)上游、中游交叉布局,产业链合并

根据在中国污泥处理行业具有10年从业经验,并在上市企业从事污泥战略研究、技术研发等相关工作的专家表示,中国污泥处理行业中,上游污水处理企业和中游污泥处理企业交叉布局,产业链出现合并趋势,如北控水务于2013年收购持有污泥处理项目的吉林市双嘉环保能源利用有限公司,开始布局污泥业务;天物生态2017年中标“墨玉县城污水处理设施及管网新建维护工程PPP项目”,从污泥处理业务延伸至上游污水业务(见图6-2)。上游污水处理企业具有污泥处理能力并自行产生污泥,有充足的原料,向下游延伸的壁垒小,而中游污泥处理企业主要依赖污水处理企业的污泥原料供给,因此污泥企业势必要向上游布局,掌握污泥源头供给,否则,将难以扩张甚至维持其现有市场占有率。污泥处理企业上游和中游相互融合是行业发展的趋势,同时也是污泥处理企业提升竞争力和产业链议价能力的有力手段。未来,产业链合并趋势将进一步加深。

资料来源:锐观咨询整理