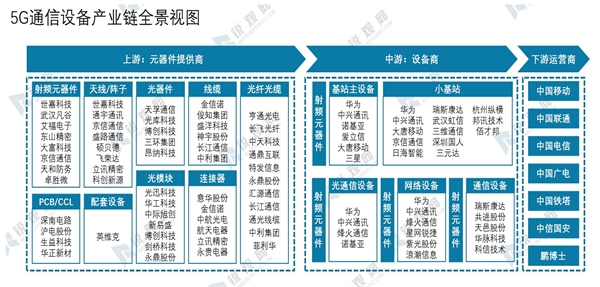

20205G通信设备行业市场发展趋势分析,(内附:5G通信设备产业链全景图,行业

自2019年来,主设备商5G基站出货量及合同数持续增加,5G建设节奏明显加快。从5G基站合同数量来看,截至2019年9月底,四大主设备商华为、诺基亚、中兴通讯、爱立信分别获得65、48、35、29个5G基站商用合同。从发货量来看,华为5G基站发货量呈现加速上升趋势,2019年2月为4万个AAU,4月达到7万个,6月份达到15万个,9月份达到45万个,全年预计发货60万个;三星自2018年12月至2019年4月向韩国运营商提供了5.3万个5GAAU;中兴通讯2019年4月表示5GAAU累计发货量达到1万个,6月宣布发货量超5万个,9月飙升到18万个。从4G向5G过渡,中国设备商地位进一步提升,5G基站合同数位列全球第一和第三,从产业调研情况看,中国两大设备商5G基站性能领先海外设备商,最受益5G建设放量。

资料来源:锐观咨询整理

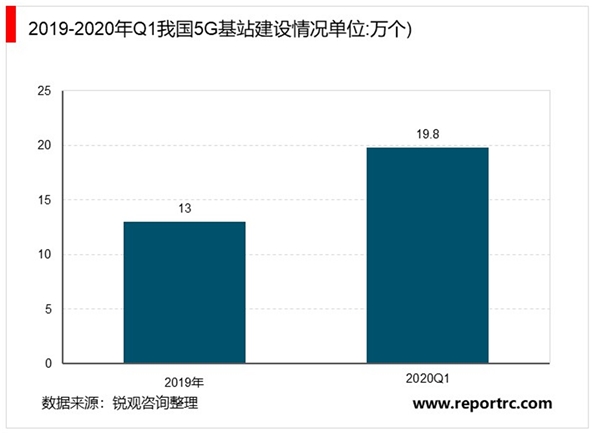

在5G网络建设方面,截至2020年3月底,我国已建成5G基站19.8万个。工信部预计,年底建成5G基站数超过60万个,实现地级市室外连续覆盖、县级及乡镇有重点覆盖、重点场景室内覆盖,而5G用户规模将达到2亿,这就意味着下半年国内5G网络将提速。

2019年6月6日,工信部向中国移动、中国电信、中国联通、中国广电发放5G商用牌照。截至2019年11月中旬,全国已开通5G基站11.3万站,预计三大运营商2019年将开通5G基站13万站。2019年11月1日,三大运营商正式推出5G商用服务,覆盖50多个城市,中国移动计划2020年将网络覆盖范围扩大到所有地级市,2020年将发展7000万5G用户。为加快5G建设,中国联通和中国电信已明确将推动5G共建共享。

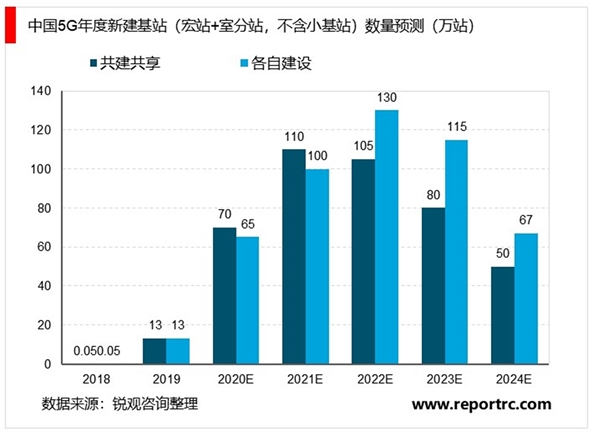

总体而言,中国5G政策规划、牌照发放及运营商网络部署节奏均快于预期。共建共享虽然会对5G基站建设总量有一定影响,但预计将主要反映在2022年及以后,且市场对此预期较为充分。而由于共建共享,5G建设预计会提速,主建设期可能被压缩至3-4年,2019-2021年中国运营商Capex将处于增长通道。我们预计三大运营商2019年5G基站规模在13万站,2020年将达到70站,2021年有望达到110万站。