2020工业机器人零部件市场现状分析,关键环节受制于人严重制约行业健康快速

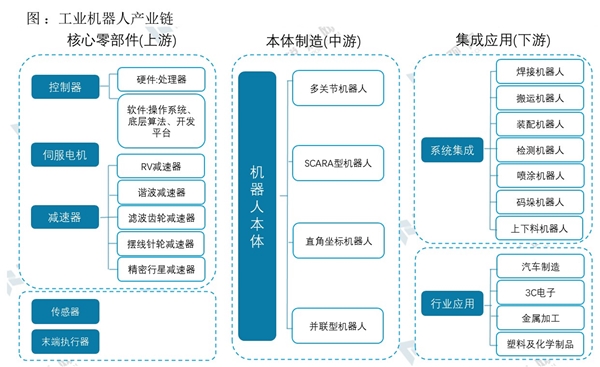

工业机器人产业链包括上游核心零部件、中游机器人本体和下游集成应用三部分。上游是控制器、伺服电机、减速器、传感器、末端执行器等零部件的生产厂商,控制器、伺服电机和减速器是工业机器人三大核心零部件;中游是本体生产商,负责工业机器人本体的组装和集成,即机座和执行机构,包括手臂、腕部等,部分机器人本体还包括行走结构;下游是集成应用商,负责根据不同的应用场景和用途对工业机器人进行有针对性地系统集成和软件二次开发。

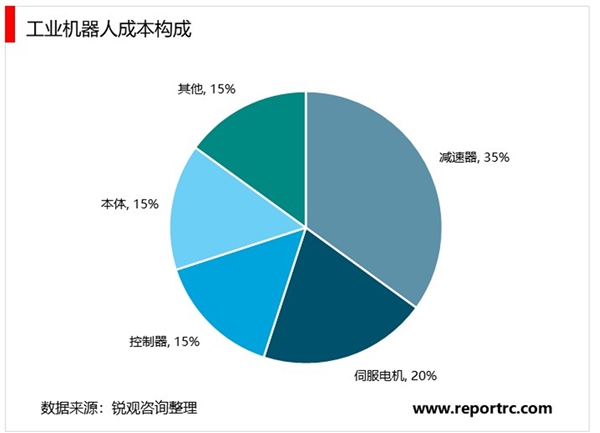

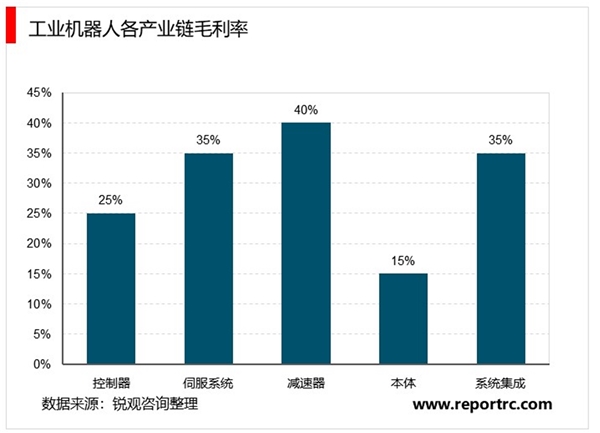

其中,工业机器人产业链的关键环节为上游核心零部件,占据了工业机器人整机大部分的成本和利润,也是技术上的核心和难点,是影响机器人性能最重要的部分。控制器、伺服电机、减速器这三大核心零部件的成本占工业机器人总成本约70%,其中减速器占整机成本约35%,伺服占整机成本约20%,控制器占整机约15%,而本体和其他部分仅占整机分别为15%、15%。在所有核心零部件中,减速器的毛利率最高,达到40%,伺服电机和控制器毛利率分别为35%和25%。三大核心零部件的技术水平决定了工业机器人的工作精度、负载、寿命,以及稳定性和可靠性等重要性能指标,谁掌握了三大核心零部件的技术和能力,谁就占领了工业机器人产业链的制高点,拥有很强的定价权。

资料来源:锐观咨询整理

虽然我国机器人产业已经取得了长足进步,但与工业发达国家相比,还存在较大差距。机器人产业链关键环节缺失,核

心技术创新能力薄弱。目前我国工业机器人市场上游核心零部件的供应大部分被国外厂商所占据,国内厂商大多集中在中游的机器人本体组装和下游的系统集成,承担系统二次开发、定制部件和售后服务等附加值低的工作,使得国内机器人市场的巨大潜力带来的产业红利被国外厂商占据。国内涉及减速器研发的企业有10余家左右,具备量产出货能力的仅5-6家,市场几乎被日企所垄断。控制伺服系统方面,国内企业有一定的自主配套能力,国产品牌市场份额在15%左右,高精度减速器、伺服电机和控制器等核心零部件依赖进口导致我国高端机器人产品质量可靠性低,机器人推广应用难,市场占有率低,企业“小、散、弱”问题突出,产业竞争力缺乏。国外工业机器人巨头本身就是核心部件的提供商,因此他们在零部件成本上拥有先天的成本优势和技术优势,另外他们往往能以大的采购量和签署排他性协议获得比较优惠的采购价格,而国内的中小企业在进口核心零部件时,往往要以显著高出国外厂商的价格购买减速器和伺服电机等核心零部件,这些都严重削弱了国产品牌机器人的市场竞争力,使得国内机器人企业难以形成规模优势。