2020智慧灯杆行业市场发展趋势分析,(内附,文化灯时期照明行业产业链,文

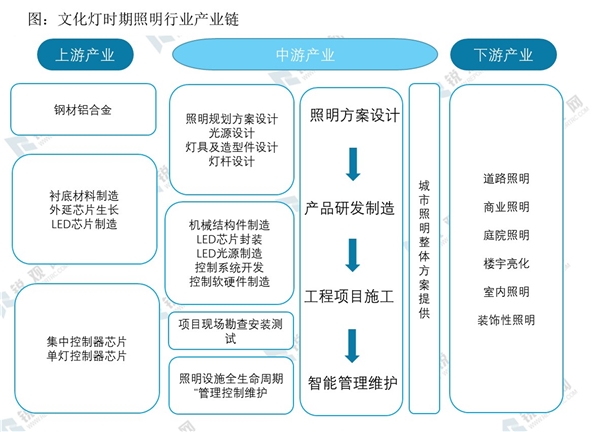

文化灯时代,产业链上、下游均较分散。上游主要集中在钢材企业,LED光源企业,集中控制器芯片,单灯控制芯片制造企业等。下游产业主要面对各级城市市政管理部门、改造中的照明领域和普通用户照明领域,包括道路照明、商业照明、庭院照明、楼宇亮化、室内照明、装饰性照明等。

产业链上游主要是通用型产品,中游主要围绕下游需求进行一次性产品销售,产业链议价能力集中在下游。

资料来源:锐观咨询整理

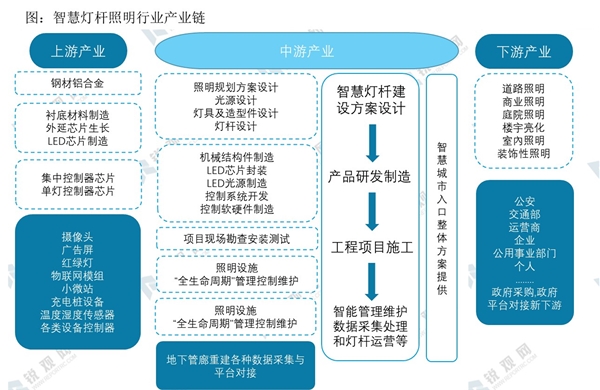

智慧灯杆功能增加,整体产业链随之拓展。产品集成了更多功能,需要集采多种功能数据,并要求灯杆具有将数据对接到各类平台的能力,技术门槛显著提升,中游议价能力随之提升。

一线城市等地区,一般灯杆企业只交付灯杆,由政府负责运营和对接下游。

资料来源:锐观咨询整理

智慧灯杆+运营的模式下,灯杆企业不仅需要提供智慧灯杆,且要负责数据运营和各下游平台对接,对灯杆企业提出了更高要求,议价能力随之进一步提升。

城市大数据平台运营方面,灯杆企业与巨头共同投标或灯杆企业属于招标方。

智慧灯杆前期建设投入的付费者是政府为主体,随着商业模式越来越清晰,资金来源从单纯的财政支出转为专项债为主,企业参与也从垫资换取运营权的模式转换为与政府合作运营的模式,缓解资金压力,整合资源。

传统灯杆模式下,产业链上游主要是通用型产品,中游主要围绕下游需求进行一次性产品销售,产业链议价能力集中在下游。

智慧灯杆功能增加,整体产业链随之拓展。产品集成了更多功能,需要集采多种功能数据,并要求灯杆具有将数据对接到各类平台的能力,技术门槛显著提升,中游议价能力随之提升。

智慧灯杆+运营的模式下,灯杆企业不仅需要提供智慧灯杆,且要负责数据运营和各下游平台对接,对灯杆企业提出了更高要求,议价能力随之进一步提升。