2020半导体光刻胶行业市场发展趋势分析,(内附:半导体光刻胶市场规模,仝

半导体材料处于整个产业链的上游环节,对半导体产业起着重要的支撑作用,半导体材料可分为晶圆制造材料和封装材料,2018年全球半导体材料销售额达到519亿美元,其中晶制造材料和封装材料分别占62%和38%.封裝材料技术壁垒较低,高技术壁垒的昰圆制造材料是核心,大体可分为:硅片,光掩膜,光刻胶,湿电子化学品(主要是高纯试剂和光刻胶辅助材料),CMP抛光材料(主要是抛光墊和抛光液),靶材,电子特种气体以及其他.

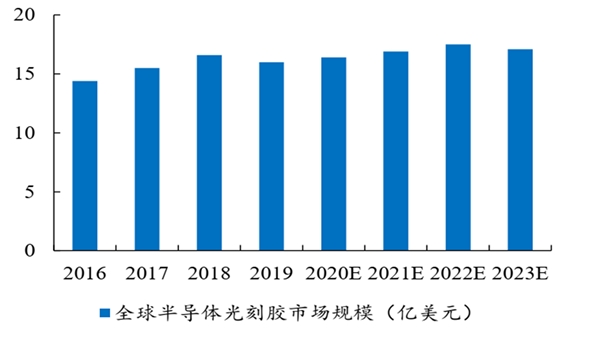

光刻胶作为光刻过程的核心材料,其质量和性能直接决定集成电路的性能、良率.伴随着先进节点所需光刻胶分辨率的提升以及多次图形化技术的应用,光刻胶的成本占比以及市场规模呈现不断提升趋势,2018年光刻胶占晶圆制造材料比例约为5.4%,对应全球半导体光刻胶市场总规模为17.3亿美元,预计2019年市场规模可达17.7亿元.

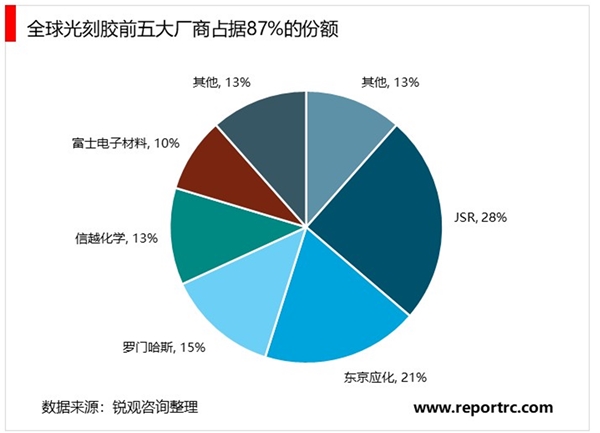

全球光刻胶市场高度集中,我国半导体光刻胶自给率不足5%。光刻胶行业长年被日本和美国专业公司垄断,目前前五大厂商占据全球光刻胶市场87%的份额,行业集中度高。按应用领域分,光刻胶包括半导体光刻胶、LCD光刻胶和PCB光刻胶,其中半导体光刻胶技术壁垒最高、研发难度极大。国内半导体光刻胶技术较海外先进技术差距较大,国产化率不足5%,远低于其他领域光刻胶的国产化水平(PCB光刻胶国产化率达50%以上,面板光刻胶国产化率10%左右)。目前,在各项国家政策与“02专项”等扶持项目的支持下,我国中低端半导体光刻胶实现技术突破,g/i线光刻胶已经逐步形成产能;中高端半导体光刻胶领域也取得了显著进展,KrF/ArF光刻胶处于下游验证阶段,EUV光刻胶尚处于初级研发阶段。

部分国内企业发力中高端半导体光刻胶,已取得显著成果。苏州瑞红作为国内光刻胶领域的先驱,规模生产光刻胶近30年,产品主要应用于半导体及平板显示领域,产品技术水平和销售额处于国内领先地位。公司紫外负性光刻胶和宽谱正胶及部分g线产品已规模供应市场数十年,i线光刻胶近年已供应国内头部芯片公司,高端KrF(248nm)光刻胶处于中试阶段。南大光电于2019年设立光刻胶事业部,并成立了全资子公司“宁波南大光电材料有限公司”,全力推进“ArF光刻胶开发和产业化项目”落地实施。公司与宁波经济技术开发区管理委员会签署了《投资协议书》,拟投资开发高端集成电路制造用各种先进光刻胶材料以及配套原材料和底部抗反射层等高纯配套材料,形成规模化生产能力,建立配套完整的国产光刻胶产业链。北京科华是国内领先的专注于中高端光刻胶研发生产的中美合资企业,是国内唯一实现KrF光刻胶量产的企业,也是国内为数不多的正在进行ArF光刻胶研发企业之一,该项目已经达到“02项目”的各项指标。同时,北京科华还参与了国家重大专项极紫外(EUV)光刻胶的研发,已通过验收。

上海新阳248nm光刻胶配套的光刻机已完成厂内安装开始调试,193nm光刻胶配套的光刻机也已到货,经过近三年的研发,关键技术已有重大突破,已从实验室研发转向产业研发。

表:我国半导体光刻胶国产替代情况

资料来源:锐观咨询整理