2020湿电子化学品行业市场发展趋势分析,湿电子化学品国产化率较低国产替代

湿电子化学品是电子行业湿法制程的关键材料。湿电子化学品属于电子化学品领域的一个分支,是微电子、光电子湿法工艺制程中使用的各种液体化工材料。湿电子化学品是化学试剂中对纯度要求最高的领域,主体成分纯度大于99.99。按照组成成分和应用工艺不同,湿电子化学品可分为通用性和功能性湿电子化学品。通用湿电子化学品以超净高纯试剂为主,一般为单组份、单功能、被大量使用的液体化学品。功能湿电子化学品指通过复配手段达到特殊功能、满足制造中特殊工艺需求的复配类化学品,即在单一的超净高纯试剂(或多种超净高纯试剂的配合)基础上,加入水、有机溶剂、螯合剂、表面活性剂混合而成的化学品。随着集成电路线宽的尺寸减少,对工艺中所需的湿电子化学品纯度的要求也不断提高。从技术趋势上看,满足纳米级集成电路加工需求是超净高纯试剂今后发展方向之一。

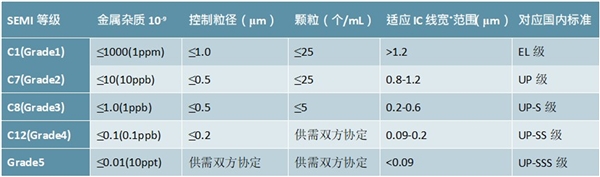

表:高等级湿电子化学品对纯度的要求达到ppt级别

资料来源:锐观咨询整理

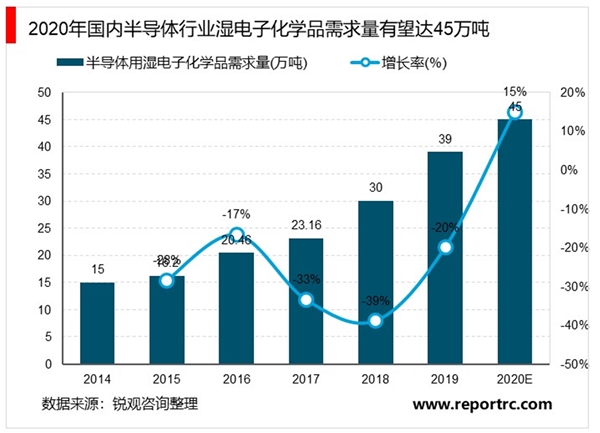

2020年国内半导体行业湿电子化学品市场规模有望达55亿元。12英寸晶圆面积是8英寸晶圆的两倍,但其制造过程中使用的湿电子化学品达239.82吨/万片,是8寸晶圆消耗量的4.6倍,6寸晶圆消耗量的7.9倍,我们测算2018年我国6英寸及以上晶圆生产中消耗各类湿电子化学品总量约28.27万吨。我国半导体产业规模快速增长,对湿电子化学品的需求也将保持较高景气。2018-2020年我国新增11条12英寸晶圆生产线和5条8英寸晶圆生产线,2020年国内12英寸晶圆产能将达到150万片/月,较2018年提升近70万片/月,按照80的产能利用率,我们测算新增12英寸晶圆产量会带来湿化学品需求增量16.02万吨,再加上其他尺寸晶圆扩产以及硅片加工的需求,我们预计2020年半导体行业对湿电子化学品的需求量约为45万吨,对应国内市场规模约为55亿元。

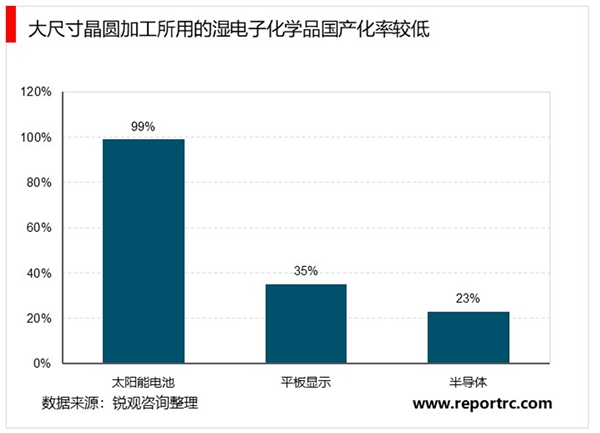

随着集成电路制程节点的突破,G4、G5高等级湿电子化学品需求占比将逐渐升高。而国内湿电子化学品达到国际标准且具有一定生产量的30多家企业,技术水平多集中在G3以下(国产化率80%),G3及以上的湿电子化学品国产化率仅约为10%。根据中国电子材料行业协会的统计数据,2018年我国晶圆加工所用的湿电子化学品国产化率约为23%(按销售供应量计),具体来看,6英寸及6英寸(一般为0.8-1.2μm、0.5-0.6μm)以下的国产化率为83%左右,8英寸及8英寸以上(含0.25-0.35μm、28nm-0.18μm)的国产化率不足20%,大部分产品来自进口。由此可见,如果未来能够在高端领域实现进口替代的突破与进展,我国内资湿电子化学品企业发展空间广阔。

(一)机遇

1、下游市场发展迅速,湿电子化学品需求大幅增加

随着我国经济快速发展,居民消费水平不断提升,家电、智能终端市场需求旺盛。同时,随着环保观念的加强,太阳能等清洁能源备受关注。终端市场需求加大使得显示面板、半导体、太阳能电池等领域飞速发展,也带动了湿电子化学品行业的发展。

2、巨大的替代进口市场空间

湿电子化学品三大下游应用领域中,太阳能电池领域由于对湿电子化学品要求相对较低,国内不少企业产品可满足应用要求。2018年,我国内资企业产品在太阳能电池应用市场占有率超过99%。而显示面板、半导体领域对湿电子化学品要求较高,在高世代面板生产、大晶圆半导体生产中,我国内资企业市场占有率非常低。

2018年,我国内资企业在8英寸及以上晶圆加工领域用湿电子化学品市场占有率不足20%;在显示面板领域,我国湿电子化学品市场占有率约35%,在G6、G8.5代线面板用湿电子化学品领域市场占有率不到30%。

随着我国企业在湿电子化学品领域中投入加大,产品等级、质量均得到很大的提升,包括格林达在内的内资企业开始稳定供应部分高端湿电子化学品。同时,随着下游领域快速发展、国家加大支持力度以及各大内资企业进一步加大投入,我国高端湿电子化学品配套能力有望快速提升,替代进口的趋势也会更加明显。

(二)挑战

1、行业整体技术水平落后

根据SEMI标准来看,我国大多数企业仅掌握SEMIG1至G2生产工艺,仅少数企业在单一产品上达到SEMIG3级别,只有极少数企业个别产品达到SEMIG4的级别,而国际顶尖湿电子化学品企业已达到SEMIG4等级及以上水平。在配方技术方面,大部分复配类产品配方均由国外企业拥有。我国湿电子化学品行业整体生产技术相比于世界顶尖水平还有一定差距,因而,要形成具有国际竞争力的高端技术还需要一定的时间积累。

2、行业内企业的资本实力与高端人才储备不足

国际领先的电子化学品企业大部分是经过长时间积累形成的大规模化学品集团,具备很强的实力,在研发、高端设备的投入大,高端人才储备充足,这也使得国外顶尖企业具备明显的优势。我国湿电子化学品行业起步较晚,累计研发和高端设备投入资金压力较大、高端人才储备以及配套设备供应能力的不足,都制约着我国湿电子化学品行业的发展,因而尚未形成与国际领先企业实力、规模相当的企业。