2020新材料行业市场发展趋势分析,(内附:市场规模,政策,新材料企业主要

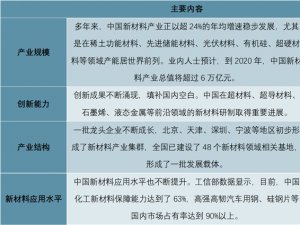

新材料是新兴产业发展的基础及先导。新材料是指新发现或通过人工新合成而产生的具有优异性能和特殊性能的材料,或者对传统材料使用新技术进行物理或化学改性处理以后形成的比原有材料性能更优异、具有可替换潜力的新型材料。新材料具有知识与技术密集度高、与新工艺和新技术关系密切、更新换代快、品种式样变化多等特点。新材料是我国七大战略性新兴产业之一,也是其他战略性新兴产业发展的基础,高端装备制造业、新能源、新能源汽车、节能环保、新一代信息技术等战略新兴产业都需要新材料的配套支撑。

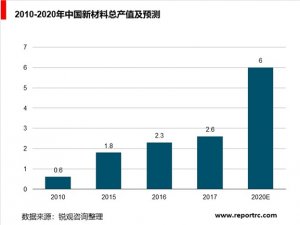

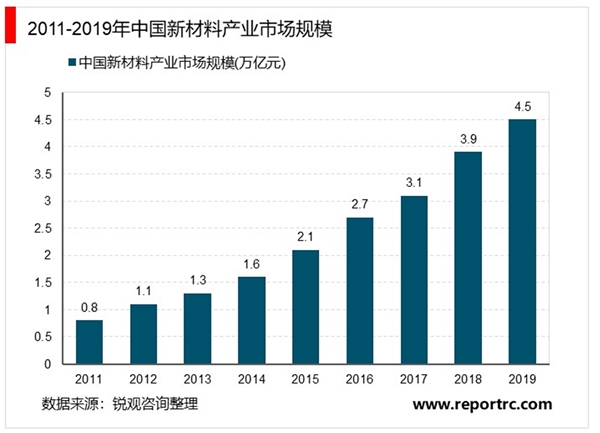

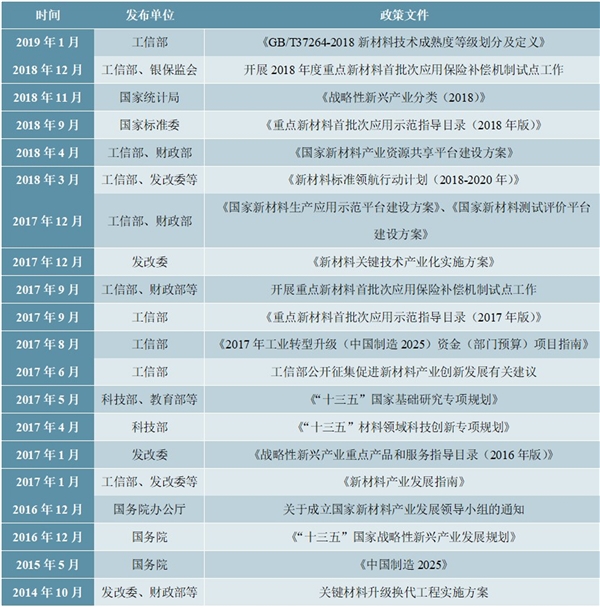

我国新材料产业快速发展,但与发达国家相比仍存在差距,国产替代势在必行。在国家政策和下游市场的双重驱动下,中国新材料产业呈现出快速增长的趋势。据前瞻产业研究院,中国新材料产业总产值从2011年的0.8万亿元增长至2019年的4.5万亿元,年复合增长率高达24.1%,我们预计到2021年有望突破7万亿元。然而,在一些关键材料上,国内的产业化规模、产品质量与发达国家相比仍存在较大差距。工信部对全国30多家大型企业130多种关键基础材料调研结果显示,32%的关键材料在中国仍为空白,52%依旧依赖进口。新材料国产化需求迫切,《中国制造2025》将新材料列为重点领域并大力推动突破发展,2016年以来,国家相继出台《“十三五”国家战略性新兴产业发展规划》及《新材料产业发展指南》等多个重磅政策。我们认为,国产替代是目前以及未来较长一段时间新材料行业的成长主旋律。

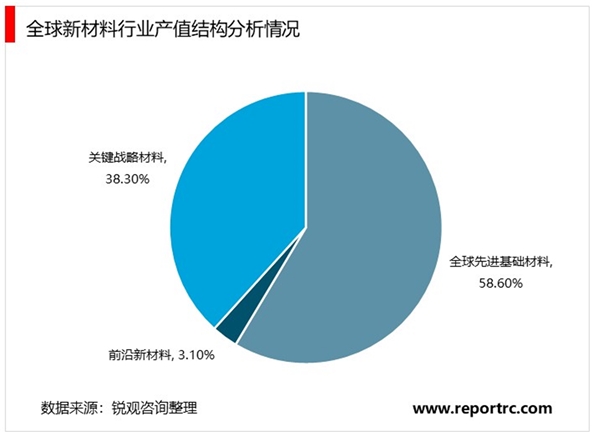

全球先进基础材料产值比重占49%,关键战略材料产值比重占43%,受3D打印材料、石墨烯、超导等新兴产业技术不断突破,前沿新材料比重有所上升,达到8%。

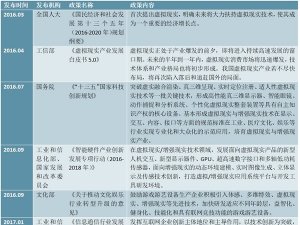

表:近年来国家出台政策鼓励新材料产业发展

资料来源:锐观咨询整理

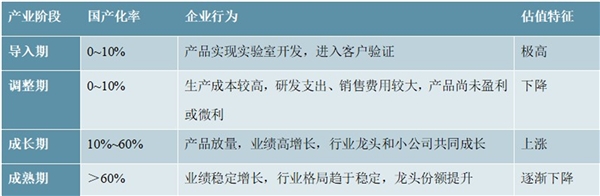

生命周期理论贯穿新材料企业成长历程。纵观国内新材料企业的发展,基本都遵循了生命周期理论描述的成长过程,一般包括导入期、调整期、成长期和成熟期。新材料产业发展表现为国产化程度的不断提升,我们以国产化率为指标,划分新材料细分行业所处产业阶段。导入期阶段,某项新材料技术取得突破,产品进入客户验证测试,该阶段企业估值极高,市场以主题投资为主;当市场推广尚未打开,产品较长时间处于盈亏平衡点以下,企业估值可能由于市场关注度降低而迎来调整;随

着产品性能提升和市场渠道开拓,国产新材料跨过产业化的鸿沟,本土企业进入快速扩张期,估值和业绩匹配上涨;当新材料产品的国产化率达到一定水平,国产替代的红利逐渐消失,行业竞争加剧或导致龙头份额提升,企业估值会通过业绩增长消化。

表:新材料企业在不同产业阶段的特征

资料来源:锐观咨询整理