2020全球半导体清洗设备市场竞争格局分析,日系占据主导地位

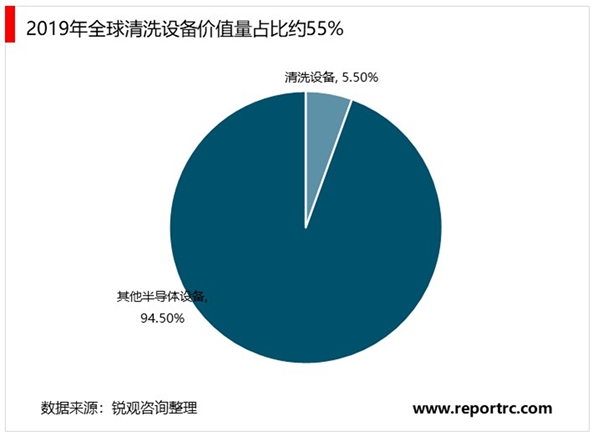

在半导体设备市场中,晶圆制造设备采购大约占整体的80%,测试设备大约占9%,封装设备大约占7%,其他设备大约占4%;同时清洗设备在晶圆制造设备中的采购费用占比约为6%,因此可以计算清洗设备约占半导体设备投资的4.8%。

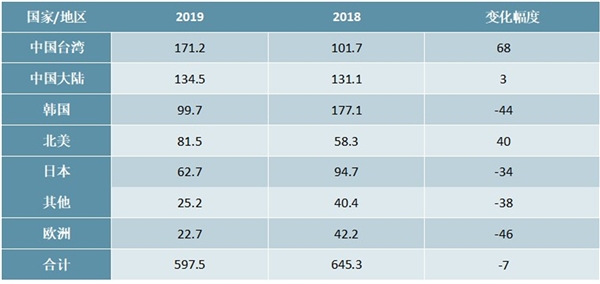

2020年4月,国际半导体产业协会SEMI报告指出,2019年全球半导体制造设备销售额达到598亿美元,比2018年的645亿美元的历史高点下降了7%,其中中国台湾是去年半导体设备最大的市场,同比增长68%达到171.2亿美元;中国大陆同比略增3%至134.5亿美元,来到全球第二;第三至第五位分别为韩国、北美、日本,市场规模分别为99.7、81.5、62.7亿美元。

表:2019年全球半导体设备支出略微下降(亿美元)

资料来源:锐观咨询整理

此前SEMI预计2020年全球半导体设备销售额将达到608亿美元,其中中国台湾将维持全球第一大设备市场的位置,销售金额将达154亿美元,中国大陆以149亿美元居次,韩国则以103亿美元排名第三。而在2021年全球半导体设备销售额将创下668亿美元的历史新高,展望2021年,中国大陆将以160亿美元的销售额跃升至全球第一大设备市场。

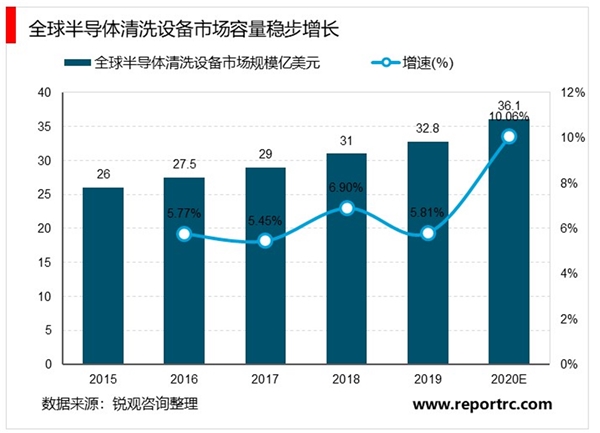

2015年全球半导体清洗设备市场规模为26亿美元,预计2020年将达37亿美元,复合增长率为7%。预计中国大陆地区每年的湿法清洗设备的空间在15-20亿美元,到2023年清洗机的国产化率可达40%-50%,即国产设备的市场空间在40-70亿元;且预计未来12寸晶圆的槽式和单片式清洗设备将是市场的主要增量。其中单片式清洗机领域公司有望成为少数几家具备核心技术的国产设备商。

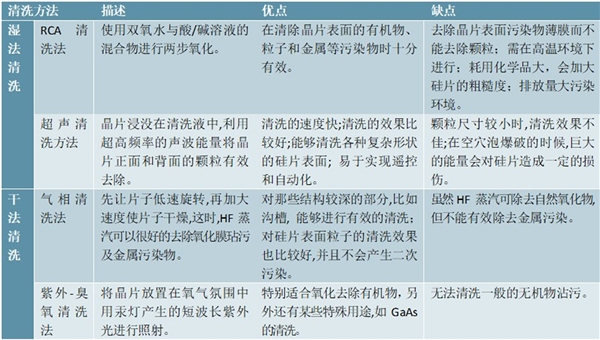

从清洗的半导体清洗方式有湿法和干法两种:

1)湿法清洗采用特定的化学药液和去离子水对晶圆表面进行无损伤清洗,是目 前主流的清洗方式、占整个清洗制程的 90以上,主要包括 RCA 清洗法、超声清洗等, 湿法清洗具有效率高、成本较低等优势,但同时由于化学试剂使用多,会造成化学污染、交叉污染、晶片损伤等。

2)干法清洗包括气相清洗法、紫外-臭氧清洗法等,优点在于化学用量少、清洗环境友好、低磨损等等,不断受到市场更多关注,但同时缺点同样明显,如部分沾

污不易清洗、成本较高、控制要求高等,目前无法大量应用于半导体生产中,但在半导体产线上的少量特定步骤会采用干洗清洗方法,共同构建清洗方案。

表:主要清洗方法对比,目前仍以湿法为主

资料来源:锐观咨询整理

未来半导体清洗设备行业增长的驱动力包括三部分:

一方面是随着工艺的不断升级、制造流程增多,清洗频率也将有所增加,清洗设备的需求量将不断提升;

二是集成电路制造工艺升级,芯片结构越发复杂、清洗难度升级,如3D结构(例如FinFET晶体管)通常比旧的传统2D结构更脆弱,需要在对芯片无伤情况下对内部结构进行清洗;

三是集成电路新型材料的出现,也对清洗工艺提出了新的需求。

从清洗设备的配备数量来看,通常4万片产能的产线上,8英寸线需要配备50台左右、12英寸线需要70台左右,国外部分厂商可以达到120台的配备,包括槽式晶圆清洗设备和单片晶圆清洗设备。价格方面,6-8个腔体的单片晶圆清洗设备价格在300-400万美元/台,槽式价格要低不少,大概在100-200万美元/台。

全球清洗设备市场中,日系企业占据绝对的主导地位,迪恩士(DNS,SCREENSemiconductorSolutionsCo.,Ltd.)市场份额大约为60%、东京电子(TokyoElectron)大约为30%,其他企业如美国LamResearch、韩国SEMES和KCTECH等,后二者主要供给韩国市场。

目前国内市场格局与全球市场格局相近,主要为国内企业占据,国内企业主要从事半导体清洗设备的公司主要有盛美半导体、北方华创、至纯科技、芯源微等,整体来看,国内企业规模和产品竞争力与国际知名企业仍然存在较大差距,如国外单片晶圆清洗设备已发展到12个、16个腔体、对应的附属设备的介质供应也越多,可满足智能化、软件控制、压力均等和清洗后的存放等需求,而国产湿法清洗设备从种类和功能上目前能实现的部分较为有限。但我们认为进口替代之势正在加速,未来国内清洗设备企业有望快速成长。