2020金属包装行业市场主要竞争格局及行相关政策解读

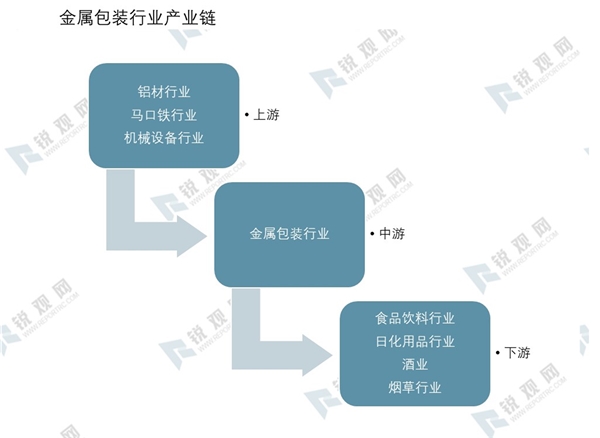

金属包装行业上下游关系密切。金属包装行业上游为钢铁行业,以冷轧板、马口铁、涂料行业等供应商为主,原材料的价格将直接决定金属包装的成本,进而影响企业的利润。下游为食品饮料、酒类、烟草、化工涂料等,下游消费景气度与金属包装需求紧密相关。

资料来源:锐观咨询整理

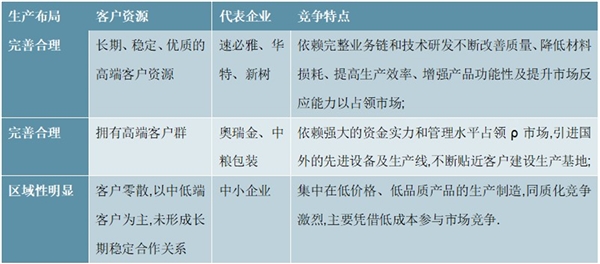

金属包装行业上市公司规模小,集中度低。金属包装行业以中小型企业为主。目前我国具有一定规模的金属包装企业有1,000多家,年销售额在500万元以上的企业有500多家。行业前十名企业年产值合计占总产值比重不足30%,CR5比重低于20%,行业集中度低。

表:金属包装行业竞争格局

资料来源:锐观咨询整理

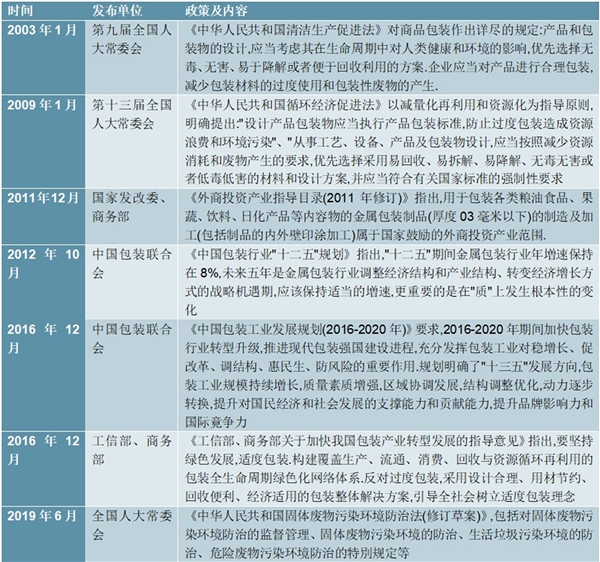

政策法规日益完善,推动包装行业规范化发展。为了促进和规范包装行业的发展,国家出台了一系列的法律法规。2009年1月,《中华人民共和国循环经济促进法》提出了减量化、再利用和资源化的指导原则,从事工艺、设备、产品及包装物设计,应当按照减少资源消耗和废物产生的要求,提出应优先选择采用易回收、易拆解、

易降解、无毒无害或者低毒低害的材料和设计方案,并应当符合有关国家标准的强制性要求。金属包装符合易回收、易拆解、低毒低害等要求,在法案发布后迎来新的增长契机。2019年6月,《中华人民共和国固体废物污染环境防治法(修正草案)》的发布和执行,有利于金属包装的进一步发展。与塑料等其它包装容器相比,金属

包装容器突出优势在于可以回收利用,减少包装废物的产生和降低对环境的污染。“节能环保、绿色发展”成为金属包装行业新风向。2016年工信部、商务部《关于加快我国包装行业转型发展的指导意见》指出,加快推进转型发展,促进包装产业

由传统生产向绿色生产转变,明确了重点发展绿色包装、安全包装、智能包装,大力倡导适度包装。未来金属包装行业将会投入更多的资金,用于改进生产工艺、提升污染物处理水平,使得生产、运输等一系列环节符合相关环保政策,同时降低污染物处理成本,提升企业毛利率水平。

表:包装行业国家政策梳理

资料来源:锐观咨询整理

顺应互联网发展趋势,规划打造“互联网+”包装产业链。随着互联网科技的发展,计算机科学技术与传统金属包装行业结合,有望引发金属包装行业的变革。国家政策鼓励互联网、物联网技术在包装行业的应用,倡导金属包装数字化、网络化,提高精准营销水平。