2020年《政府工作报告》解读,财政担纲宽信用发力宏观政策力度超出预期

5月22日,疫情特殊背景下的十三届全国人大三次会议开幕,李克强总理作《政府工作报告》(以下简称《报告》)。《报告》制定了2020年主要发展目标,对下一阶段工作进行了总体部署。以下重点对包括财政和货币政策在内的一揽子宏观政策内容进行解读。

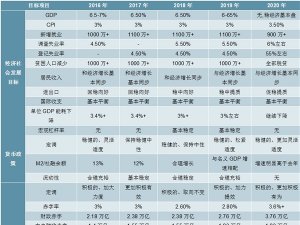

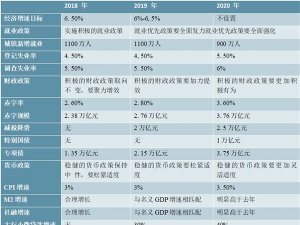

一、财政政策力度明显加大,将在本次逆周期调节中发挥担纲作用。今年目标财政赤字率设定为3.6%以上,明显高于上年的2.8%;财政赤字规模比去年增加1万亿元——2019年政府工作报告设定的财政赤字规模为2.76万亿元。考虑到2019年我国名义GDP为99.1万亿元,今年若增加财政赤字规模1万亿元,保守估计财政赤字率也将达到3.8%左右,这已接近此前市场预期的上限(4.0%左右)。

在新增地方政府专项债方面,今年安排的规模是3.75万亿元,比去年大幅增加1.6万亿元。而且与去年专项债资金约七成投向棚改和土储不同,今年专项债将主要投向基建领域,并且允许部分资金作为基建项目的资本金,以撬动更大规模的社会资金投入。我们判断,今年仅专项债一项,保守估计就可拉动基建投资增速加快8-10个百分点一一过去两年基建投资增速均仅为3.8%o

3月27日政治局会议要求发行特别国债,市场对特别国债的规模、用途讨论较多。4月17日政治局会议明确发行抗疫特别国债;本次《报告》则明确发行规模为1万亿元,用途范围包括保就业、保基本民生、保市场主体,包括支持减税降费、减租降息、扩大消费和投资等。这意味着特别国债对今年促消费、扩大“两新一重”等有效投资的支持会更加直接,力度也会相应加大。

总体上看,《报告》宣布的财政支持规模已达2019年名义GDP的8.6%左右,与当前已宣布的全球财政政策总体支持水平相当。其中,今年针对企业的新增减负将超过2.5万亿元,与上年减税降费2.36万亿元相比,力度进一步加大,改变了原定今年减税降费将以提质增效为核心的政策基调。这样来看,与此前的2012年、2015年逆周期调节主要由货币政策发力不同,此次财政政策开始起到担纲作用,主要是发挥财政政策定向支持效应更为明显、疫情过后更易撤回的优

5月22日,疫情特殊背景下的十三届全国人大三次会议开幕,李克强总理作《政府工作报告》(以下简称《报告》)。《报告》制定了2020年主要发展目标,对下一阶段工作进行了总体部署。以下重点对包括财政和货币政策在内的一揽子宏观政策内容进行解读。

一、财政政策力度明显加大,将在本次逆周期调节中发挥担纲作用。今年目标财政赤字率设定为3.6%以上,明显高于上年的2.8%;财政赤字规模比去年增加1万亿元——2019年政府工作报告设定的财政赤字规模为2.76万亿元。考虑到2019年我国名义GDP为99.1万亿元,今年若增加财政赤字规模1万亿元,保守估计财政赤字率也将达到3.8%左右,这已接近此前市场预期的上限(4.0%左右)。

在新增地方政府专项债方面,今年安排的规模是3.75万亿元,比去年大幅增加1.6万亿元。而且与去年专项债资金约七成投向棚改和土储不同,今年专项债将主要投向基建领域,并且允许部分资金作为基建项目的资本金,以撬动更大规模的社会资金投入。我们判断,今年仅专项债一项,保守估计就可拉动基建投资增速加快8-10个百分点一一过去两年基建投资增速均仅为3.8%o

3月27日政治局会议要求发行特别国债,市场对特别国债的规模、用途讨论较多。4月17日政治局会议明确发行抗疫特别国债;本次《报告》则明确发行规模为1万亿元,用途范围包括保就业、保基本民生、保市场主体,包括支持减税降费、减租降息、扩大消费和投资等。这意味着特别国债对今年促消费、扩大“两新一重”等有效投资的支持会更加直接,力度也会相应加大。

总体上看,《报告》宣布的财政支持规模已达2019年名义GDP的8.6%左右,与当前已宣布的全球财政政策总体支持水平相当。其中,今年针对企业的新增减负将超过2.5万亿元,与上年减税降费2.36万亿元相比,力度进一步加大,改变了原定今年减税降费将以提质增效为核心的政策基调。这样来看,与此前的2012年、2015年逆周期调节主要由货币政策发力不同,此次财政政策开始起到担纲作用,主要是发挥财政政策定向支持效应更为明显、疫情过后更易撤回的优

更为务实‘。另一-方面,多年以来我国地方政府习惯于通过投资推动GDP增长,而一些投资项目短期内吸纳就业的能力有限,这可能不利于今年各方面工作聚焦于保就业这个“六稳”和“六保”的交叉点。此外,从疫情后各省召开的两会情况看,今年《报告》不设置明确的GDP增长目标已现端倪。

不过,今年新增就业冃标仍设定为900万以上,而上年在GDP实际增长6.1%的背景下,城镇新增就业规模为1352万。鉴于今年就业优先政策要全面强化,财政、货币和投资等政策要聚力支持稳就业,这意味着单位GDP增速对就业的拉动作用会有所增强。我们预计,为完成预定就业目标,今年的实际GDP增速仍需保持在3.0%以上。最后,考虑到下半年全球疫情和经贸形势确实存在较大变数,我们判断《报告》宣布的宏观政策还有灵活调整的空间,不排除若下半年经济下行压力加大、特别是如果就业压力超出预期(即城镇调查失业率显著高于6.0%的控制目标),宏观政策对冲力度进一步加大的可能。整体上看,当前我国政府负债率较低,政策利率远高于零利率水平,宏观政策仍存在较大逆周期调节空间,能为如期完成全面建成小康社会目标提供有力保障。